19

年

上半年实现收入31.42亿元,同比增长5.17%,归母净利润为3.91亿元,同比增长5.96%,扣非归母净利润为3.48亿元,同比增长0.39%。

公司19Q2实现收入19.57亿元,同比增长12.18%,归母净利润为2.84亿元,同比增长6.84%,扣非归母净利润为2.69亿元,同比增长7.67%。

各品类二季度收入有所加快,“大家居”战略效果显著。

分产品看,衣柜

上半年收入25.48亿元,同比增长2.51%,其中Q2收入15.72亿元,同比增长9.56%;

索菲亚品类客户数逾22.7万,同比增长4.12%,衣柜出厂客单价10926元,同比增长5.68%。橱柜收入主要来自零售端,得益于品类协同,19Q2继续加速,

上半年收入3.12亿元,同比增长12.23%,其中Q2收入2.04亿元,同比增长11.8%;

家具家品

上半年收入1.81亿元,同比增长21.14%,其中Q2收入1.19亿元,同比增长48.8%;

木门

上半年收入0.81亿元,同比增长34.17%,其中Q2收入0.52亿元,同比增长33.08%;

分渠道看,经销渠道二季度回暖明显,我们判断主要是受益于交房回暖和公司营销调整,自身开拓努力。

经销渠道

上半年收入23.36亿元,同比增长2.2%,其中Q2收入14.48亿元,同比增长12.4%;

直营渠道

上半年收入0.84亿元,同比下降9.3%,其中Q2收入0.45亿元,同比下降24.1%;

大宗业务

上半年收入2.96亿元,同比增长22.6%,其中Q2收入1.91亿元,同比增长16.3%。

受去年降价影响,二季度衣柜毛利率有所下降,其余品类规模化效益显现。

公司上半年整体毛利率36.65%,同比下降1.02pct,其中二季度毛利率38.02%,同比下降1.74pct。分产品看,衣柜

上半年毛利率39.95%(-1.27pct),Q2毛利率41.38%(-2.53pct);

橱柜

上半年毛利率27.57%(+2.25pct),Q2毛利率31.15%(+1.97pct);

家具家品

上半年毛利率14.28%(-1.80pct),Q2毛利率11.43%(+3.70pct);

木门

上半年毛利率10.29%(+5.85pct),Q2毛利率18.60%(+10.38pct)。

衣柜二季度毛利率下滑主要是由于

:1)

18年4月下调了出厂价,同期价格基数较高,18Q2毛利率43.91%,也是近两年最高水平;

2)公司在推广康纯板等新品时给经销商让利幅度较大,毛利空间还未释放。

橱柜、木门规模化效应显现带动毛利率继续提升。

期间费用率基本稳定,销售费用率有所上升。

公司19H1期间费用率22.41%,同比上升0.33pct;其中销售/管理+研发/财务费用率分别为10.99%/10.98%/0.44%,分别同比变动0.84/-0.73/0.22pct。

销售费用率上升主要是上半年加大了广告宣传开支。研发费用由于设备研发占比减少有所下降。

经销商队伍更新优化,大家居店开店提速。

截至19年6月30日,公司有索菲亚门店2470家(H1-40,Q2-52),司米橱柜门店837家(H1+15,Q2+15),索菲亚木门店146家(H1+18,Q2+12),大家居店176家(H1+78,Q2+39)。

公司上半年加大了对经销商的管控力度,对经销渠道进行了优化。

索菲亚上半年新开店217家,重装升级299家门店(去年全年约500家),新增80位经销商,淘汰36位经销商。下半年大家居店开店将继续提速,全年目标开出150个大家居店

,长期目标是每个城市至少一家大家居店。

环保板材“康纯板”和轻奢系列发力,未来有望助力公司客单价和利润率提升。

零甲醛添加康纯板的客户占比继续上升,已经超过20%。公司去年开始投入轻奢产品的研发和生产,今年索菲亚和司米的多个轻奢系列产品纷纷登录店面,品牌部同步推出的一系列新品推广活动。

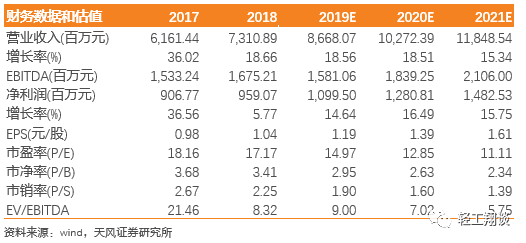

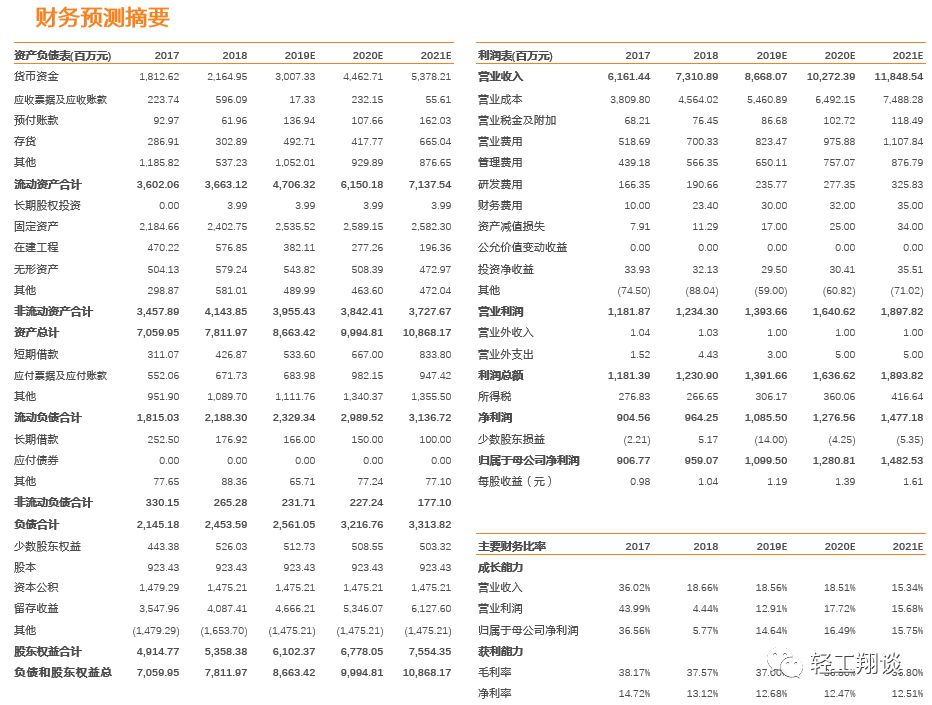

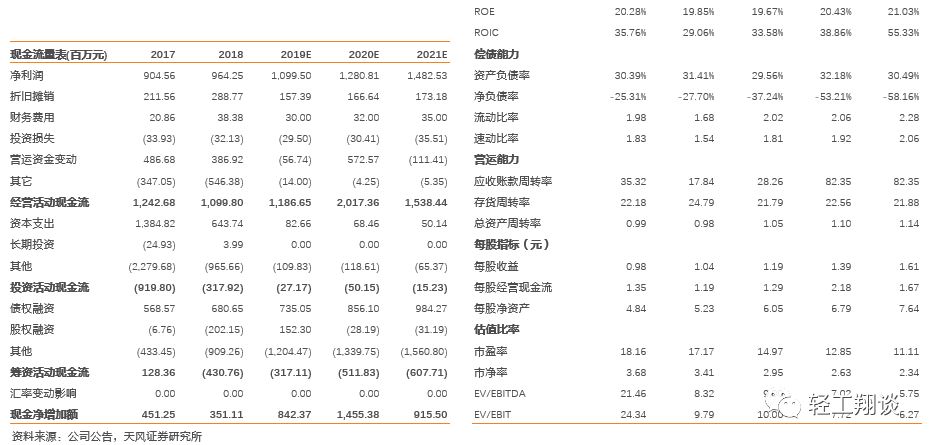

维持盈利预测,

预计公司2019-2021年分别实现归母净利润11.00/12.81/14.83亿元,对应增速分别为14.6%/16.5%/15.8%,对应PE估值分别为15.0X/12.9X/11.1X,

维持“买入”评级。

风

险提示:

交房不及预期;

同业竞争加剧,渠道扩张不及预期等

注:文中报告节选自天风证券研究所已公开发布研究报告

证券研究报告:

《【天风轻工-中报点评】索菲亚:

衣柜经销收入回暖明显,“康纯板”和轻奢系列逐渐发力》

对外发布时间