重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

我们近期跟踪了欧亚集团,主要了解了公司外延扩张布局及进展,以及主力门店欧亚卖场经营情况。

1.

中三星战略稳步推进,近

90%

自有物业价值丰厚

。公司为吉林省商业龙头,经营区域为长春和吉林省其他二、三线城市及低成本(股权收购)进入沈阳、济南、郑州、包头、西宁等城市,受宏观经济波动及电商影响小。公司

2017

年前三季度收入增长

4.16%

至

99.74

亿元,净利润增长

0.45%

至

2.09

亿元,其中购物中心、大型综合卖场、超市、房地产收入占比各

55%

、

28%

、

14%

、

3%

;我们预计,公司四季度经营平稳,

2017

年收入利润均有个位数增长。

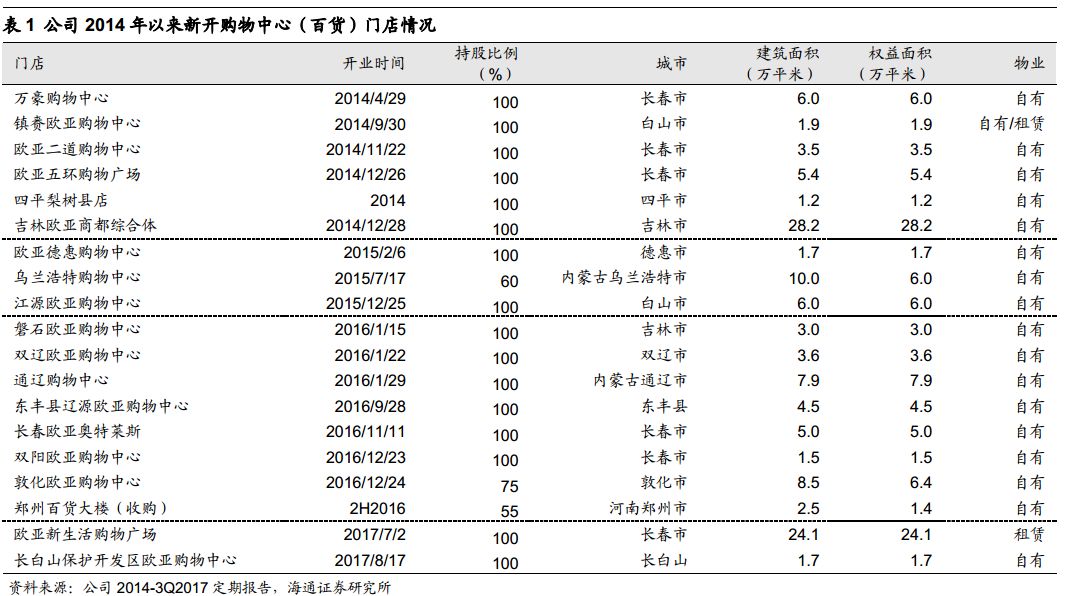

公司近年延续低成本稳步扩张,

2016

年以来由小三星战略向中三星战略推进。公司

2016

年新开

8

家购物中心(百货)门店(含收购)、新开

14

家超市,开店速度创历史新高;

2017

年前三季度新开

2

家购物中心、

4

家超市,继

2016

年收购郑州百货大楼(

55%

)后,

2017

年收购包头百货集团(控股

52.15%

)、西宁大百(控股

49%

),均体现公司以低成本收购当地龙头企业迅速切入新市场的战略布局。

截至

3Q2017

末,公司拥有

95

家门店,包括

32

家购物中心(百货),

3

家大型综合卖场(商业综合体)和

60

家超市,总建面

320

万平米,其中自有物业

284

万平米占比

89%

(购物中心与大型综合卖场中,仅欧亚新生活购物广场为全租赁物业),

网点价值高,测算

RNAV

约

116

亿元

。

此外,公司

2017

年

10

月参与包百集团增资扩股完成对其控股,持股比例达

52.15%

,包百在包头市区拥有

6

家百货、

9

家超市、

31

家连锁大药房,总建面

23

万平米。综上我们估计,公司目前拥有各类门店数超

140

家,其中购物中心(百货)

38

家、大型综合卖场

3

家、超市近

70

家、连锁大药房超

30

家。

从储备项目来看,公司未来外延仍将结合自建与收购推进,预计

2018

年及之后将新开(收购)长春净月购物中心、欧亚北湖购物中心一期、欧亚汇集(公司总部旁)、西宁大百(

3

家百货门店总建面

9.17

万平米,预计

2018

年并表)、海南儋州购物中心(

49%

,商业

+

住宅)、济南欧亚大观商都(

67.88%

,商业

+

住宅写字楼)等。

我们认为,公司持续展店虽然短期带来一定资本开支与负债压力,但在行业低迷期可获取更低成本物业,且有望在中长期保障公司的规模成长;同时从展店节奏来看,

2014

和

2016

年较快,而

2015

和

2017

年则有所放缓,且公司有序地结合收购、租赁形式在一定程度上平衡了自建门店的培育压力(估计大店培育期三年左右)。

2.

欧亚卖场:积极优化品牌与业态结构,预计

2017

年收入超

30

亿元,净利超

3

亿元

欧亚卖场

2001

年开业,从零到有的建设成长春第三大商圈——欧亚卖场商圈,

1-3

期合计

60

万平米,包括餐饮、影院、家居、建材、超市、百货、医药、儿童乐园、

健身及批发市场等,

B2-4F

共六层;营业时间为早上

9:10-

晚上

8:00

,一站式购物体验符合北方冬季的室内购物习惯,也为门店持续成长夯实基础。卖场股权结构为公司持股

39.66%

、长春亚商实业持股

20.68%

,其他自然人(主要是员工)持股

39.66%

。

卖场

2016

年销售总额(流水)

133

亿元(

2017

年达

150

亿元),跻身中国民营企业

500

强,位列

449

位,成为全国唯一单体店入榜商企;

2017

年

12

月

8

日

-10

日,卖场

17

周年店庆前

3

日销售

4

亿元,同比增长

39%

。

从实地考察情况看,即使工作日卖场客流仍较多,估计日均

20

万人,大促时可达

80

万人次(占比长春市人口超

10%

),车位数约

15000

个,周末基本能停满。

卖场

2016-2017

年对硬件与品牌均进行了较大力度升级调整,我们估计一楼调整面积达

50%-60%

(分区域不停业装修,不影响日常经营),引入包括

BMW Lifestyle

、

UGG

、

D2C

、宝姿等时尚服饰与设计师集合店,以及

Estee Lauder

、

Dior

(已预留位置)等高档化妆品专柜,另新设莱绅通灵门店、玩具反斗城、

2

家名创优品,其中部分之前仅入驻卓展购物中心的高端品牌也纷纷来卖场开设新店。

我们认为,经营调整一方面有利于优化门店布局和品牌结构,满足居民日益升级的消费需求,另一方面也有利于公司优化经营模式,即调整租赁、联营、自营占比(估计各

50%

、

30%

、

20%

),提高租金收入,从而提升门店毛利率(

25%

左右)和净利率(超

9%

)。

卖场作为公司目前收入最多的主力门店,收入利润一直保持稳步成长。从子公司数据来看(含欧亚新发),欧亚卖场子公司

2016

年实现收入增长

8%

至

32.54

亿元(估计卖场贡献

32

亿元),净利润增长

21%

至

2.94

亿元(估计基本为卖场贡献),净利率提升近

1

个百分点至

9.14%

;

2017

上半年子公司收入增长

5%

至

17

亿元,净利润增

43%

至

1.64

亿元,净利率进一步增至

9.64%

,我们估计部分来自高毛利率的租金收入占比增加。

我们预计,得益于持续优化经营模式与品牌结构,欧亚卖场

2017

年收入、利润均有望实现稳定增长,即收入维持

30

亿元以上,净利润超

3

亿元

。

维持

对公司的判断

:

(

1

)充足的防御性

:经营区域为长春和吉林省其他二、三线城市及低成本(收购)进入沈阳、济

南、郑州、西宁、包头等城市,受宏观经济波动及电商影响小,在省内具有垄断性及品牌效应;截至

3Q17

末拥有

32

家百货门店,

3

家大型综合卖场和

60

家超市,合计超

280

万平米自有物业,网点价值高。

(

2

)外延稳步推进

:储备项目丰富且投入成本低;随着小三星战略格局成型,预计将向中三星战略拓展,重点布局中原地区;未来拟在俄罗斯远东地区开展业务,布局大三星战略。

(

3

)高管增持驱动利益一致,分红传统优良

:董事长与高管自

2009

年以来持续增持,

截至目前,高管合计持股约

2.48%

:董事长曹和平持有

318

万股占比

2%

,董秘席汝珍持有

22.84

万股占比

0.14%

,

3Q17

均有增持

;公司上市以来累计分红

7.32

亿元(分红率

21.91%

),且自

2013

年来每年现金分红超

5000

万元,提供稳定投资回报。

(

4

)参股景区项目,拓展旅游业

:

参股

21%

开发山西平顺县神龙湾景区,总面积

30

平方公里,

2016

年建设全速启动,预计建设期

3-4

年,短期对业绩影响不大,未来以门票为主要收入来源,估计培育期

2-3

年,看好长期发展前景,现金流丰富。

(

5

)各项估值指标处于行业低位,从二级市场和产业资本角度,均具有较高的投资吸引力

。目前

40

亿元市值对应预计的

2018

年收入

139

亿元和净利润

3.4

亿元,

PS

为

0.3

倍、

PE

为

12

倍,均处于行业较低水平。

维持盈利预测。

预计

2017-2019

年净利润各

3.3

亿元、

3.4

亿元、

3.7

亿元,同比增长

0.9%

、

3.03%

、

8.82%

,

EPS

各

2.08

元、

2.14

元、

2.33

元;目前

25.61

元股价对应

2017-2019

年

PE

各

12.3

倍、

12

倍、

11

倍。参考行业估值及考虑公司较高重估价值,给以

2018

年

18

倍

PE

,对应目标价

38.49

元,维持“买入”的投资评级。

风险与不确定性:

外延扩张的培育期拉长风险;地产销售确认的不确定性。

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【永辉超市】相识8载,致敬永辉!-以价值成长的名义

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【家家悦】依托供应链与机制优势,有望加速外延扩张

【百联股份】上海商业航母,期待国改焕新机

【老凤祥】收益行业回暖,成长弹性足

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【周大生】拟推限制性股票激励,保障中期业绩成长

【红旗连锁】引入永辉补强生鲜经营,预计2018年或跨省扩张

【家家悦】核心竞争力强,2018年步入加速成长期

【永辉超市】受让红旗连锁12%股权合作赋能,2018年步入科技红利释放期

【永辉超市】

腾讯拟8.8元均价受让5%股权,龙头携手加速变革

【永辉超市】拟推限制性股票激励,一次性费用摊销不改中期成长与价值

【王府井】中高端定位&较优业态结构,享复苏高弹性

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【家家悦】依托供应链与机制优势,有望加速外延扩张

【通灵珠宝】以比利时王室为纽带,推进品牌/产品/渠道/体验等多点开花

【步步高】拟推员工持股计划,董高监认购彰显信心

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【永辉超市】各业态开店提速,新业态迭代完善新零售模式

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【永辉超市】预计安徽大区16年收入增20%,17年开店有望提速

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

天虹的新零售,有哪些新玩法与新体验?

天虹的那些新业态,都在这里了

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【中百集团】供应链优化促盈利恢复,新业态布局加快