特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

港股市场中,消费品无疑是投资重点领域,目前关注度最高的依次是:

1)海底捞/颐海国际/中国飞鹤/中国东方教育等

,管理水平高、剔除疫情影响依然处于较快成长通道中的大龙头;

2)港股物业服务类标的

;

3)安踏、申洲国际、李宁等可选消费龙头

,调整多但是机构时刻准备抄底。

曾经,高教+K12教育类标的在港股消费品中的关注度绝对可以和物业服务类标的相媲美,自2018.8月份《民办教育送审稿》后,该类标的调整明显,对应当年的动态估值也从当时的30倍+调整至当下的10倍上下,在投资者的选择中逐步变成边缘性行业。(也进一步证明港股趋势性投资的特征显著高于A股)

在当下,我们继续提示港股高教板块的吸引力(虽然是老生常谈):

1)受疫情影响,就业问题日益突出

(中国每年需就业人口1500万左右,毕业人数+退伍军人合计1200万),2月28日教育部表示扩大研究生招生和专升本规模,分别扩大18.9万、32.2万人;此前,2019年国家多次出台关于鼓励职业教育发展的政策方案。民办高校无疑是重要的实施主体,政策不可能不友好。

2)受扩张利好,大部分高校依然维持两位数内生增长

,

其中中国科培、华立大学等有望保持20%+内生复合增速。这在今年大的经济环境中,绝对属于稀缺板块。

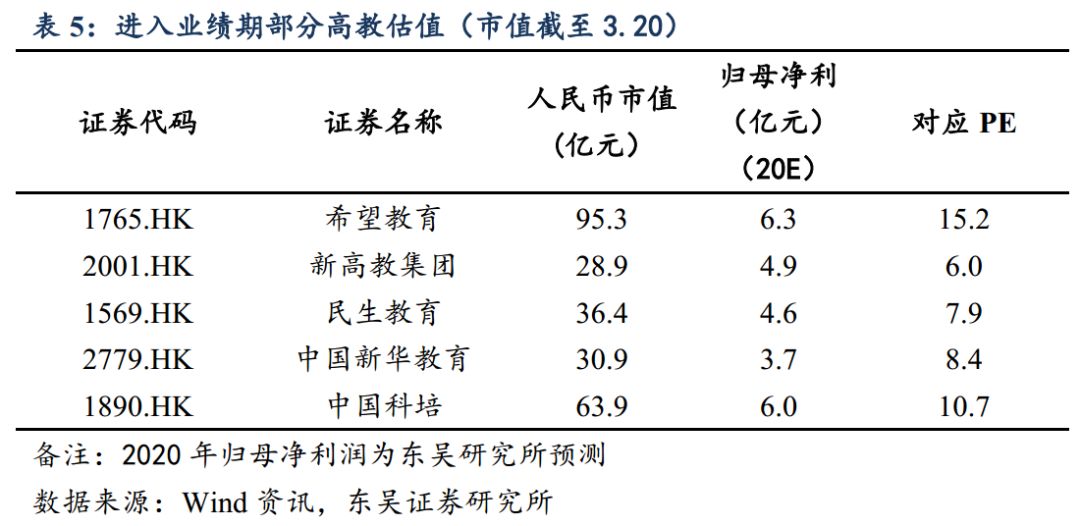

3)当下的估值已经调整到极低的水

平

,剔除中教16倍/宇华16倍/希望15倍,其他公司估值均不到10倍,科培10倍(20年6亿+净利润)/新华8倍(20年3.7亿利润)/新高教6倍(20年4.9亿利润)。

4)基于现金流较高、低估值

,

该类公司40%利润用于分红对应的分红回报率已普遍达到接近4%。

目前已经进入业绩披露期,港股趋势性投资特征显著高于A股,我们期待着新的向上趋势的形成。

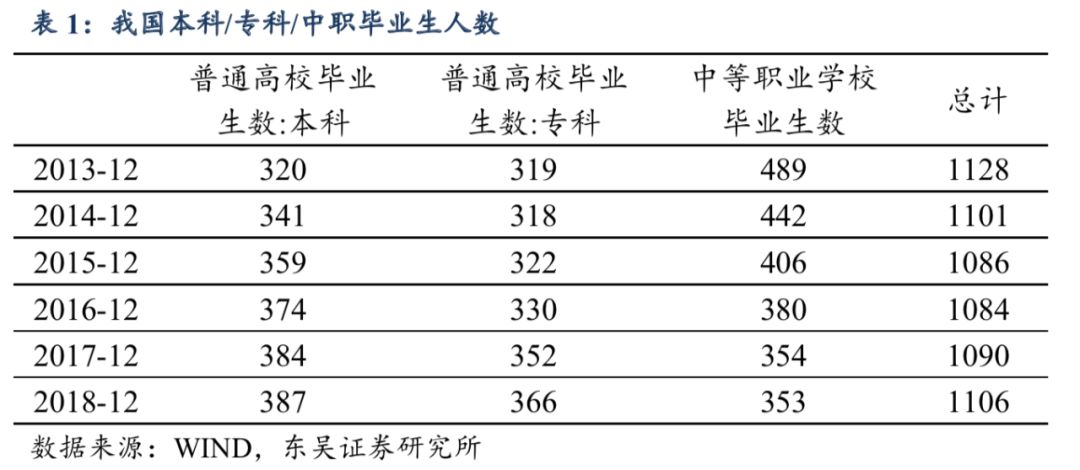

疫情加重毕业生就业压力,高校扩招成为必选之路。

此次新冠肺炎对国内外经济产生较大影响,也给我国的各类企业带来较大的就业压力。同时,我国目前每年有750万左右的本科+专科毕业生,以及350万的中职毕业生;同时叠加目前数十万的退伍军人,我国正面临着接下来近1200万人的就业问题。在目前的经济环境下,这样的就业压力很难完全通过企业直接消化。

教育部于2月28日表示将扩大硕士研究生招生和专升本规模,将高校扩招作为缓解就业压力的重要手段之一。

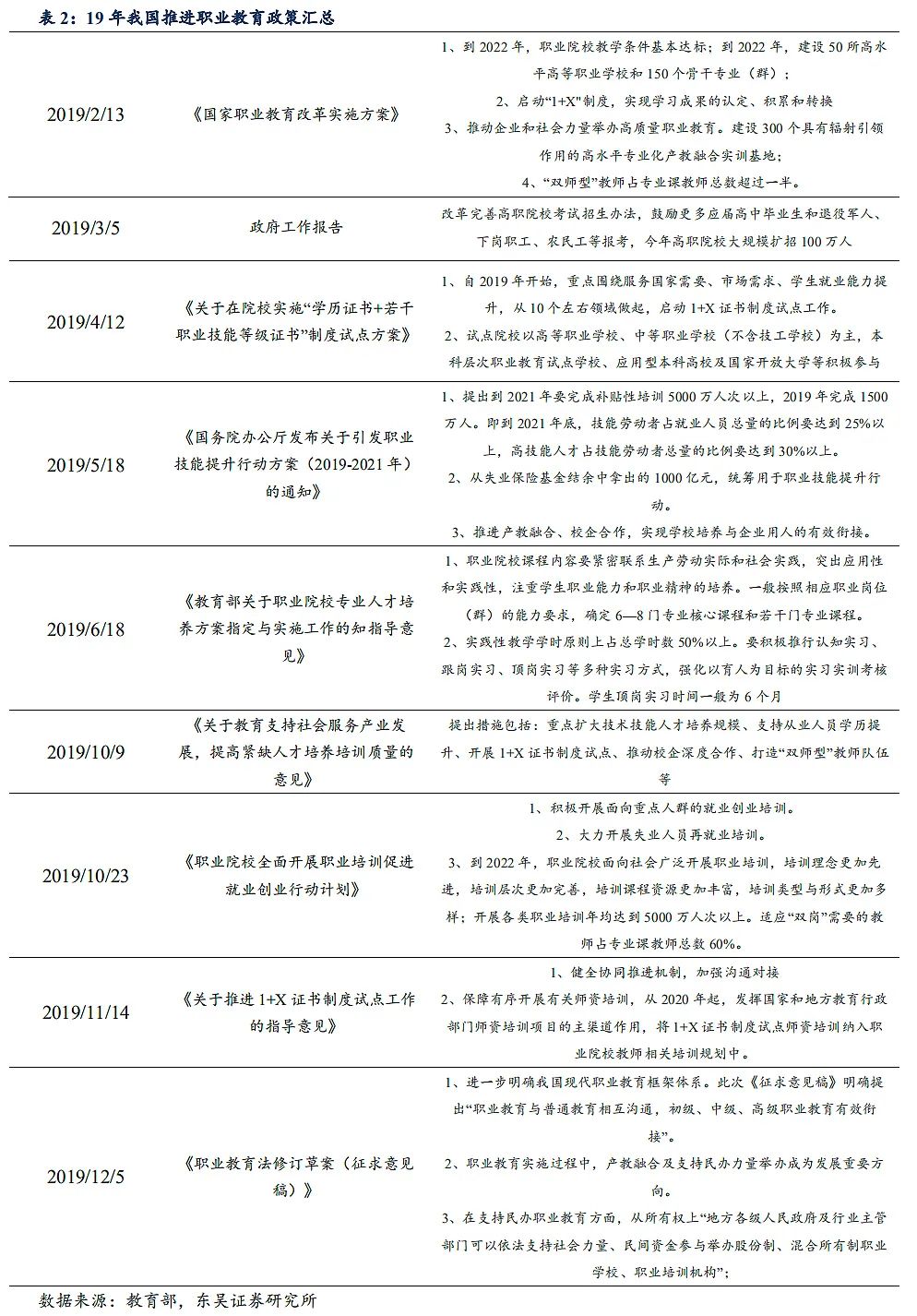

教育部预计今年硕士研究生招生同比增加18.9万、专升本招生同比增加32.2万人,并且将招生方向大幅度偏向职教本科和应用型本科。事实上,从19年开始,我们就已经看到国家持续推出一系列政策全面推动职业教育的发展。

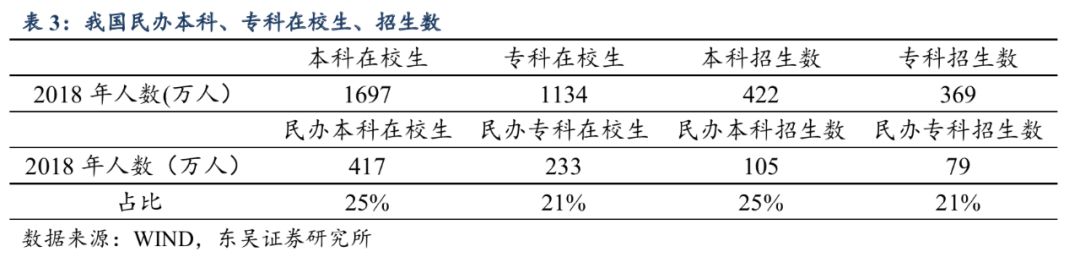

民办高教是高等教育不可或缺力量,政策环境有望逐渐向好。

民办高教

目前占据着整个高等教育大约 25%的份额,同时其学校提供的主要便是

市场亟需的职业导向课程,完全符合目前国家的政策导向。

我们认为在当前保就业形式严峻的情况下,作为提供高等职业教育重要

力量的民办高等教育其政策环境有望逐渐改善。

以此次专升本招生为例,此次生源主要以针对职教本科和应用型本科为主,民办教育受益最

为明显(广东省专升本名额占全部名额的 80%)。以广东理工学院为例,

此次专升本扩招预计将为公司带来 1500+的专插本新增学生以及 1000+的自考本科人数。这样的政策导向说明,在当前亟需保证就业的情况下

国家对民办高等教育的政策环境有望逐渐转好。

优质高教公司估值明显低估,价值凸现。

港股提供民办高教的此前一直

被市场边缘化的原因在于较大的政策风险,我们认为这样的风险正在逐

步好转。随着就业压力的持续加大,政府在政策上正逐步加大对民办高

教公司的支持,这也扫清阻碍民办高教估值提升的最大障碍因素。目前

大批对应 20 年不到 10X 的高教公司有着明显的估值提升空间。

投资建议:

我们看到目前各家公司在每年学额提升及学费提升的双重推

动下,均能保持双位数的内生增长趋势,中国科培甚至有望在未来两年

继续保持 20%以上的内生增速。同时高教公司的基本面并不受宏观周期

影响,高教学费均提前一年收取,一年中并无波动。

因此我们认为在目前整体宏观形势对于大部分公司产生较大影响的情

况下,低估值、高内生增速、政策风险逐渐过去的民办高教公司已经迎

来配置时间,推荐中国科培、中国新华教育、希望教育、民生教育。

风险提示

:

高教招生不及预期;政策变化仍旧存在风险

此次新冠肺炎对国内外经济产生较大影响。

从需求端来看,国内外消费需求的戛然

而止对企业造成了较大影响。举例来说,纺织服装等出口型企业目前仍在经历来着海内

外客户的持续砍单;国内服务型企业也仅在逐步恢复运转。

疫情正给我国的各类企业带来较大的就业压力,而这样的就业压力在每年持续提升

的高校/中职毕业生人数面前显得更为严峻。

我国目前每年有 750 万左右的本科+专科毕

业生,以及 350 万的中职毕业生;同时叠加目前数十万的退伍军人,我国正面临着接下

来近 1200 万人的就业问题。在目前的经济环境下,这样的就业压力很难完全通过企业

直接消化。

在企业无法承接如此大就业人口的情况下,2 月 28 日教育部表示将扩大硕士研究

生招生和专升本规模,将高校扩招作为缓解就业压力的重要手段之一。

教育部预计今年

硕士研究生招生同比增加 18.9 万、专升本招生同比增加 32.2 万人。其中专升本的计划

增量,主要将投向职教本科和应用型本科,并向预防医学、应急管理、养老服务管理、

电子商务等专业倾斜。

我们看到为了缓解就业压力,同时也为了让待业人口拥有更实用有效的从业技能,

能够提供职业技能培训的高等院校扩招在 19 年开始就已经是国家明确鼓励支持的方向。

在 19 年的政府工作报告上,李克强总理就提出要鼓励更多应届高中毕业生和退役军人、

下岗职工、农民工等报考高职院校,高职院校要大规模扩招 100 万人。

19 年以来,国家持续推出了一系列政策全面推动职业教育的发展。

民办高教是高等职业教育不可或缺力量,政策环境有望逐渐向好

高校扩招的情况下,民办高教目前在我国高等教育中占据着重要位置。

民办高教目前占据着整个高等教育大约25%的份额,同时其学校提供的主要便是市场亟需的职业导向课程,完全符合目前国家的政策导向。

我们认为在当前保就业形式严峻的情况下,作为提供高等职业教育重要力量的民办高等教育其政策环境有望逐渐改善。

以此次专升本招生为例,3此次生源主要以针对职教本科和应用型本科为主,

民办教育受益最为明显(广东省专升本名额占全部名额的80%)。以广东理工学院为例,此次专升本扩招预计将为公司带来1500+的专插本新增学生以及1000+的自考本科人数。

这样的政策导向说明,在当前亟需保证就业的情况下国家对民办高等教育的政策环境有望逐渐转好。

港股提供民办高教的此前一直被市场边缘化的原因在于较大的政策风险,我们认为这样的风险正在逐步好转。

港股高教公司自从18年8月《民促法》出台后一直估值从30X左右迅速下滑至目前的10X-20X,其主要原因便是市场对于未来政府对于民办高教上市公司的政策态度缺乏信心。但是我们认为目前随着就业压力的持续加大,政府在政策上正逐步加大对民办高教公司的支持,这也扫清阻碍民办高教估值提升的最大障碍因素,目前大批对应20年不到10X的高教公司有着明显的估值提升空间。

从高教公司本身看,随着专升本等学额的放开,其未来依旧有望保持双位数的内生增速。

我们看到目前各家公司在每年学额提升及学费提升的双重推动下,均能保持双位数的内生增长趋势,其中如中国科培甚至有望在未来两年继续保持20%以上的内生增速。同时高教公司的基本面并不受宏观周期影响,高教学费均提前一年收取,一年中并无波动。

因此我们认为在目前整体宏观形势对于大部分公司产生较大影响的情况下,低估值、高内生增速、政策风险逐渐过去的民办高教公司已经迎来配置时间,推荐中国科培、中国新华教育、希望教育、民生教育。

高教招生不及预期;政策变化仍旧存在风险

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。