长期限债券市场,连续两天,都在上演同样的戏码。

周四

,利率先下行,随后下午传出央妈已经准备好卖债的小作文,利率上行,然后小作文被打上小作文的标签,利率报复性下行,30年国债进一步下行,并突破上午的低点,最后全日下行2.75bps。

周五

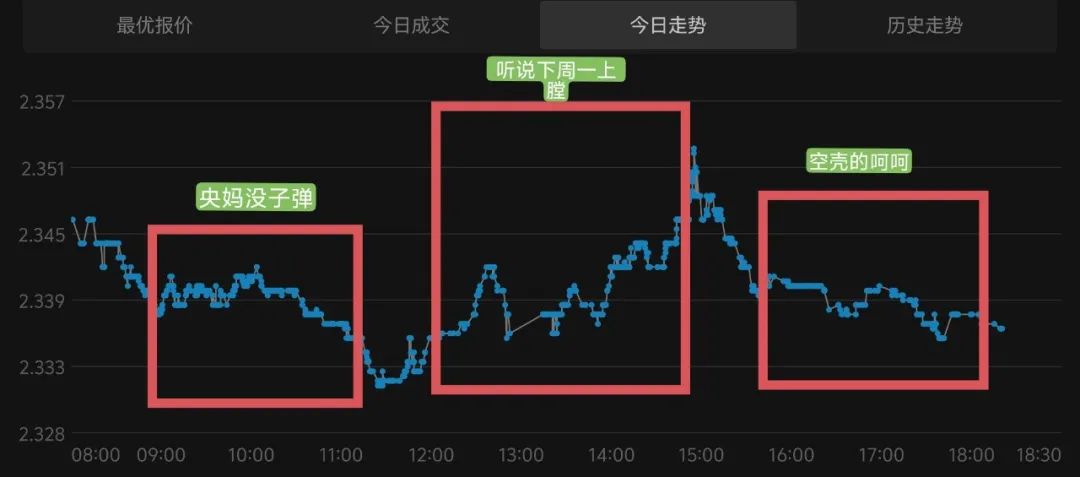

,今天,利率也是先下行,随后接二连三传出小作文,先是3万亿特别国债刺激消费,然后把央妈卖债的时间直接“精确”定位到了周一,利率上行,然后小作文又被打上小作文的标签,利率报复性下行,30年国债高点回落近2bps,最终全日下行1.4bps,日内走势如下图所示。

......

表舅并不是玩笑话,但现在,

到了央妈打孩子的最佳时刻了

,也是央妈徙木立信、提高政策预期置信度的时候,原因有三个。

第一,外部条件成熟了。

核心KPI原来不是汇率么,现在日本央妈超预期加息,相当于连过10人,直接一脚直塞,助攻

到

咱们央妈脚边了,面对空门还不射,那就不是中国央妈,而是中国男足了。

刚刚,日元升破148,套息资金被打得屁股尿流,而离岸人民币也跟着再度狂涨700个基点!目前已经到了7.18的位置,到了春节前后的水平。

人民币贬值预期不能有,但反过来,

人民币大幅升值,显然也不是我们希望看到的

,7月的出口已经承压了,人民币升值不利于出口,反面例子就是日本,日本股市今天之所以大跌,就是因为日本是出口型经济体,日元升值后,一方面出口下跌,今天日本的车企等耐用消费品板块、旅游消费板块,全线大跌,另一方面巴菲特这样的利用套息买入日股的资金退出,都不利于日本股市。

所以,7.2上下,是央妈大概率非常舒服的汇率水平,最好保持在这个中枢,低波浮动。

于是,外部压力阶段性解除,央妈的货币政策,就可以更加,以我为主了。

第二,以我为主的货币政策,就是斜率向上的收益率曲线,央妈需要

徙木立信

。

企业的融资成本,挂钩的是短端的利率,今天回购利率,DR007已经下破了1.7%,市场资金足够多,保持流动性合理充裕已经实现了,

所以对实体经济的支持,在短端已经体现了

。

那么,央妈,既然说要保证收益率曲线合理向上,现在就到了该说到做到的时刻了。

你既然已经买了枪(喊话发声),上了膛(和一级交易商明确好了借券卖债的细节),那你得发射啊,得射击啊,得砰砰砰啊,

得让安心做多的人见点血啊

,否则政策的置信度就没有了,以后政策的传导会进一步失灵。

陆家嘴论坛上,提出,要提高政策和市场沟通的透明度,我们虽然没法做到像美联储主席一样,一个月出来讲一次话,回答记者提问,但放出的狠话,自己总得接回来吧,

否则透明是透明了,但变成小透明了

。

总之,短端资金充裕,货币政策并非经济主要矛盾的前提下,前期卖券的政策预期已经打满了,现在是打孩子的最好时刻了。

长端、超长端利率虽然可能长期中枢下行

确实

是合理的,但过快下行,也可能是隐藏着很多风险的,比如,美联储降息又反复了怎么办?到时候我们的政策空间就很有限了。

第三,央妈内心深处,确实是想收拾一下部分机构的。

我们虽然说放贷难,企业融资需求弱,所以比如很多农商行被迫买债。

但央妈在开上帝视角的时候,有时候看到的东西确实比较心塞,比如一个典型的资金流向,就是央妈的钱,去到了国开行,再去到一个股份行,然后通过股份行的一家分行,转到另一家股份行的分行,再由这家分行,出给了一家农商行,最后农商行买入30年国债。

你说这个事情有什么意义?本质上就是空转,如果债市没有阶段性的回调,那么这个资金流就会永续的滚下去,自我实现,不停滚大雪球,所以,阶段性地打打孩子,也是应该的,

你不能完全相信一些机构的道德水平和底线思维的意识,而弹簧压到极致,反弹起来是可以弹死人的

。

综上,现在到了

央妈打孩子的最佳时刻了

,不管是从,阶段性给市场拉拉马缰绳,降低一些惯性的角度出发,还是为了自己前期政策的置信度,以及后续政策空间的角度出发,都是如此。

从个人投资者的角度出发,在这个位置,

再次提示超长债的回调风险

,我可能被打脸,但是如果五五开的事情,真发生了,能让一部分人躲过一劫,我觉得潜在的打脸风险,也是值得承担的。

......

最后,今天全球一起跌,聊聊几类资产的情况,我们不过多展开,简单介绍一下结论。

1、美股,要搞清楚大跌的原因,进行均衡配置,今日投顾发车了。

昨晚美股大跌,今天盘前,纳指还在大跌,有些人,不理解,为什么加息的时候美股涨,降息的时候美股跌?

一方面,可以用资金的逻辑去解释,加息的时候,美元强势,全球资金汇集到美国,买入置信度最高、盈利最好、最不受高利率影响的科技巨头,由于美股是市值加权,大市值公司的上涨足够带动指数的走强。

另一方面,可以用两句话句话解释:

第一句话,在加息周期的前半程,

“坏消息就是好消息”

,这个时候,大家认为的坏消息,是不降息,是降息预期落空,但不降息,又说明美国经济在高利率环境下依然保持强劲,基本面很好,所以全球资金流入,分子端(盈利)表现强劲、

分母端(估值)不受影响

的大科技的游戏,可以玩下去;

第二句话,在加息周期的后半程,

“坏消息就是坏消息”

,这个时候,传来失业率提升、制造业PMI下滑等坏消息,这时候,坏消息就真的成坏消息了,因为降息,成了对坏消息的应对,大家认为分子端(盈利)也出问题了,比如七巨头的二季报也不及预期了,这时候,预期就会发生变化。

当然,近期美股的下挫,也有日元升值带来的,套息交易资金快速流出的影响。

从配置上,我们之前持续提示美股大科技的风险,

建议大家均衡配置

,在美股投资的宽基上,优选标普500,近期标普500大幅跑赢纳指100。

而我们更欢迎,

大家跟投我们的投顾组合,表韭全球资产配置,今天进行了发车,又有小几百位投资者参与跟投,这在大跌的市场中,我认为是很不容易的,感谢大家的信任

,我们会周末写一下月报,具体分析。

2、美债,前期看好,现在依然看好,处于甜蜜区间。

具体分析,见今早的文章,《

纳指大跌,开始交易美国衰退?

》

我们前期持续推荐美债基金,比如表韭全球资产配置里持仓的

两只富国的产品

,富国亚洲收益(019709)、富国全球债券(019518),净值说明一切,下图,近一周作为一个债基,涨了100多个bps,而我们目前处于继续看好的区间。

而今晚到目前

,2年起美债狂下20bps,10年期美债狂下12bps

,净值再度要起飞了。

大家还是记住一个大的逻辑,历史来看,加息周期中,首次降息的前后三个月,美债的表现,都会比较好,如果现在是9月降息,那么6月到12月,都处于美债基金比较好的配置区间。