2018年,华创交运认为:

行业看民航与铁路,区域看厦门与海南,新方向看自由贸易港与现代供应链。

近期华创交运团队就此展开调研,以充分了解一线信息。

在海南,我们走访了港航企业,并对海南港口进行了草根调研。

此前海南电话会议上,我们认为:

作为海上丝绸之路经济带的桥头堡,海南岛内的基础设施建设及经济发展潜力较内陆地区仍有较大空间;

而南海的战略地位也使得海南企业会更迎来更多机遇;

改革开放四十周年,海南建省三十周年,或迎来主题催化。

1)从受益线索上,我们认为海南经济的发展,旅游品质的提升,将带动物流、资金流、信息流以及人流往来。

2)从过去主题投资角度看,市场往往关注港航企业、地产企业、公路企业。

交运板块相关上市公司,海峡股份、海南高速、海航基础、海航控股、海汽集团。

海峡股份交流纪要

第一部分 关于港航一体化

Q:公司收购控股股东码头带来的协同效应有哪些?

本次交易完成后,上市公司对港口业务及运输业务进行整合,可实现港口与运输的一体化经营,可有效解决目前调度中所存在的问题,提升整体过海效率,和原有航运业务形成明显协同效益,其具体体现如下:

1、有利于提高船舶的车客配载效率。

本次交易后,将客滚港口、航运置于同一平台下统一管理,可以增强上市公司在琼州海峡客滚运输市场的话语权,从而在一定程度提高上市公司船舶装载效率,从而挽回上市公司与广东方船舶公司的竞争中处于的不利形势。

2、有利于上市公司开展定点班。

从2014年7月1日起,琼州海峡海口往返海安航线试行客滚船定点发班,在此模式下,旅客可根据出行时间自主选择所乘坐的船舶。而将港口与船舶置于同一平台下,有利于上市公司统一调度,更好把控定点班的发班时间及发班频次,可有效提高船舶准点率,提升船舶运营效率,提升服务质量,增加定点航班密度,可有效发挥上市公司服务质量高、船舶新的优势,进而提升上市公司在琼州海峡客滚运输市场的市场占有率。

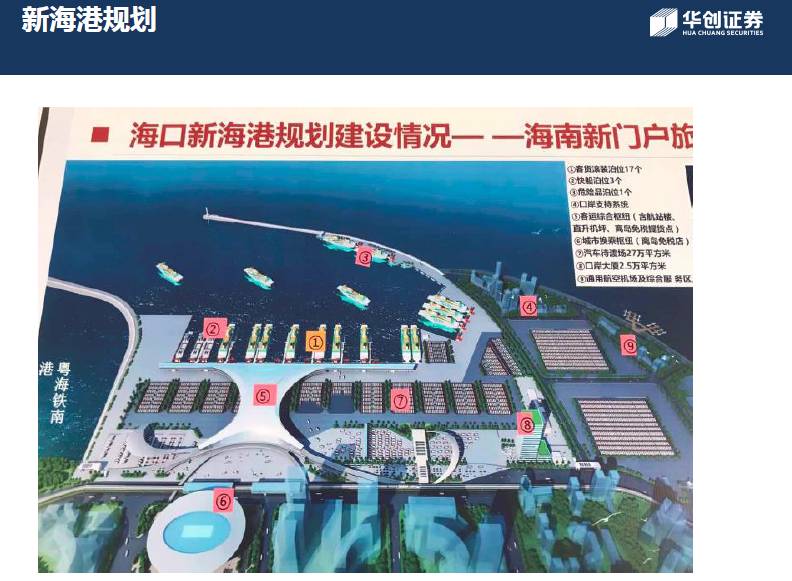

Q:新海港未来发展规划如何?

目前已收购一期已回购资产,尚有一期未回购资产需要收购。

二期资产尚未结算竣工,待结算竣工后会继续收购。

远期政府对新海港还规划了综合枢纽,将以高标准建设把新海港打造海口窗口单位,但上市公司暂未涉及。

Q:港口搬迁对航运业务影响?

若对岸港口建好,海峡两岸港口距离将缩短,从18海里降到12海里,海上航行时间缩短,燃油成本下降,船舶周转率上升。

第二部分: 关于公司客滚业务

Q:公司拥有船舶数量?

18艘,其中:海安航线15艘船舶,北海航线2艘船舶、西沙航线1艘船舶。

Q:公司未来运力更新计划如何?

答:公司船况较新,未来几年几乎不会有新船投入。

Q:公司的主要航线有哪些?

海口至海安、海口至北海、三亚至西沙三条航线,其中海口至海口贡献绝大部分收入与利润。

Q:公司车辆结构占比如何?

(大)客车比例约4%,小轿车40%,瓜果菜车辆20%,货车30%。

Q:车客收入占比如何?

大约8:2。

Q:今年车辆收入增长快与旅客运输收入增长原因有哪些?

受消费升级影响,海南岛优异的自然环境的吸引力不断提升,近年通过自驾车进出海南岛车辆快速增长,提高了车辆收入增长速度。

Q:公司市场份额如何?主要竞争对手有哪些?

公司市场份额仍然为该领域第一。竞争对手包括粤海铁在内共七家。

第三部分:关于邮轮业务

Q:公司西沙旅游航线经营情况如何?

西沙旅游航线,公司今年投入新船长乐公主运营,但市场方面新加入中国旅游集团的南海之梦号,竞争有所加剧。

整个航程四天三晚,目前受制于相关政策,西沙仅开放了三、四个岛屿供旅客参考,未来随着岛屿放开,凭借西沙优美的自然风光,航线应仍具前景。

Q:西沙航线票价如何?

答:根据舱位不同而不同,低等级舱位在5000左右,中等级舱位在6000至8000,高等级舱位上万。

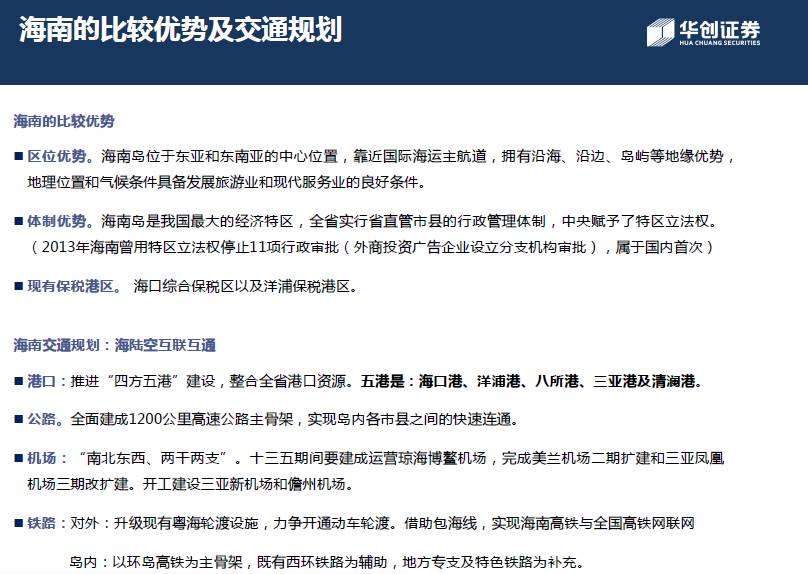

附海南基础交通及港口梳理