兴业电

新团队是全市场最早(没有之一)提出电动汽车逻辑框架要建立在全球视角基础上,通过80页深度报告详细阐述全球电动汽车发展的主线,领先市场将近一个月。我们在之前系统性回答了是否看多、何时看多、如何选股、行情是否有持续性以及产业驱动本源的问题,这篇文章中将单独阐述为什么我们一定要用全球视角重新审视电动汽车板块,与前几年相比选股主线发生了怎样的剧烈变化。

用“全球视角”审视电动汽车产业发展的核心在于产业转移,这需要我们去追溯发展电动汽车的根本原因,我们总结一共是三点:(1)“节能”、“无碳化”是全球能源的趋势,电动汽车发展符合全球摆脱化石能源依赖的终极目标;(2)汽车的“电动化”与“智能化”是一个方向,这个在我们之前深度报告里面有详细的阐述,正向设计的电动汽车更加适用于“智能驾驶”,带来全新的消费体验感;(3)

我国“弯道超车”的需要

。这一点涉及到产业发展逻辑核心本质,中国汽车工业之前通过“市场换技术”,希望能够在燃油车领域取得核心技术突破,但很多年过去了,市场换出去不少,可是核心技术例如汽车发动机始终没有取得突破,汽车工业是大国的支柱产业,全球范围内只有中国通过财政补贴的方式去鼓励发展电动汽车产业,我们认为产业技术的“弯道超车”是核心本质原因。

电动汽车制造与传统燃油车根本区别在于用“三电”(电池、电机、电控)取代了发动机驱动系统,这样电动汽车所有核心零部件中国均具有生产制造能力,中国拥有电动汽车最好的产业政策、最大的消费市场、最完备的产业链配套,电动汽车领域全球的产业基地一定会在中国,我们今年以来一直强调的选股主线“全球主流供应链”正是基于这一判断。

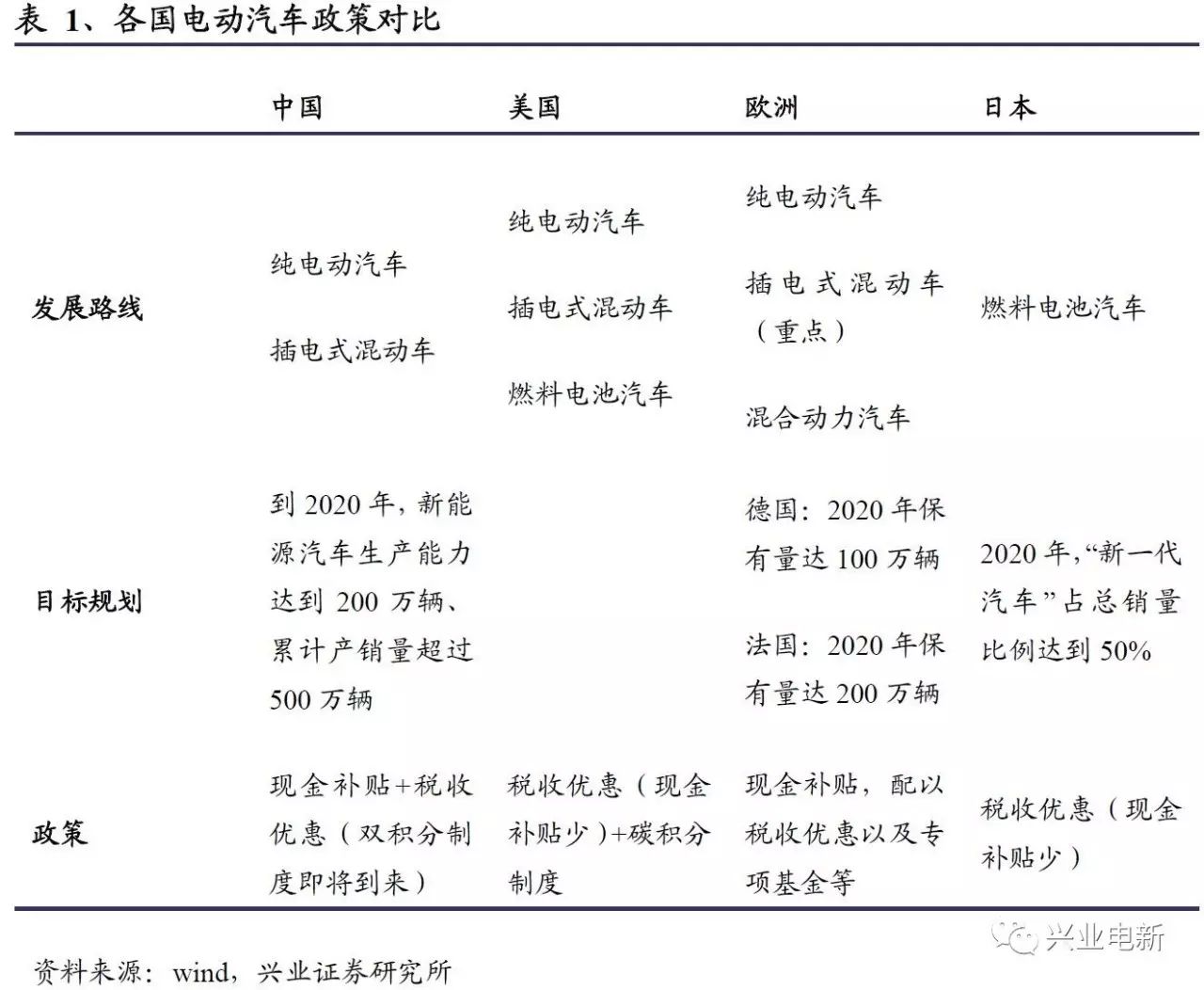

通过对不同国家政策比较,中国在发展新能源汽车基于的补贴力度最大,每年400-500亿财政补贴体现了政府发展这个产业的决心。美国和日本以税收优惠为主,欧洲部分国家以补贴为主,并配以专项基金发展电动化基础建设。欧洲由于油价较高的原因,新能源车的使用成本优势更显著,插电、纯电的优势相当明显。

中国正在从单纯的财政补贴过渡到积分政策,我们将这一过度喻为财政补贴“扶上马送一程”,积分政策的实施带来的直接后果是燃油车企龙头(包括海外合资品牌)开始大力的发展电动汽车,我们在上周周观点阐述的

“供给创造需求”理论

中得出结论:传统龙头车企一旦大力发展电动汽车,真正好的车型将层出不穷,有效刺激电动汽车自发性需求。

从产业链配套角度,

电动汽车所有的零部件中国企业都可以做

,像动力电池、湿法隔膜、高端正极材料等高壁垒环节也在加速进行国产替代,电池领域的CATL切入了宝马供应链,隔膜领域的上海恩捷(

创新股份

)切入了三星、LG供应体系,汽车零配件领域的三花智控、宏发股份、拓普集团等切入了特斯拉供应体系,中国的供应链公司纷纷进入了全球顶级供应链证明了自身的生产制造能力。鉴于中国拥有全球最大的市场需求、最好的产业配套政策,国外车企电动化产业趋势转移明确:特斯拉大概率年内能够落实在中国建厂事宜;大众和江淮合资成立公司,明年将推出新车型;戴姆勒和北汽合作,共同研发制造电动汽车。我们认为全球车企电动化生产转移趋势明确,中国作为全球最大的基地引领产业的发展。

我们很早之前提出,电动汽车产业归根到底也是汽车产业,

电动汽车供应链本质上是汽车产业链

,一般汽车产业链配套体系相对比较稳定,尤其是核心零部件,大型车企一般不会轻易更换供应商,“三电”配套供应商更是参与到车企新车型研发过程中,类似特斯拉与松下合资成立公司、上汽与CATL合资成立公司生产电池这类案例会越来越多,进入主流供应链的供应商将伴随大客户的成长具备极强的成长性。同时,已经与传统车企建立起长期、良好合作关系的零部件龙头厂商,在新能源汽车领域很可能延续这种优势,这种趋势在与传统车型通用性强的零部件上更加明显。

最后,推荐标的不变,全球主流供应链:

创新股份

、

宏发股份

、

三花智控

等;国内主流供应链:

国轩高科

、

亿纬锂能

、

方正电机

等;上游供不应求环节:

赣锋锂业

、

天齐锂业

、

华友钴业

、

诺德股份

、

中科三环

等。