关于A股投资风格的转换,从年初就开始了。投资风格会不会转,如何转?中小创会接过大盘蓝筹股的领涨大旗吗?市场各方看法不一,尤其是对创业板充满争议。但在经历了一季度的投资过程后,市场各方的真实态度已经开始显现。

一、国家队持有创业板保持平稳

安信证券指出,2018Q1创业板持股基本保持平稳,新进35支股票中创业板占比接近40%。

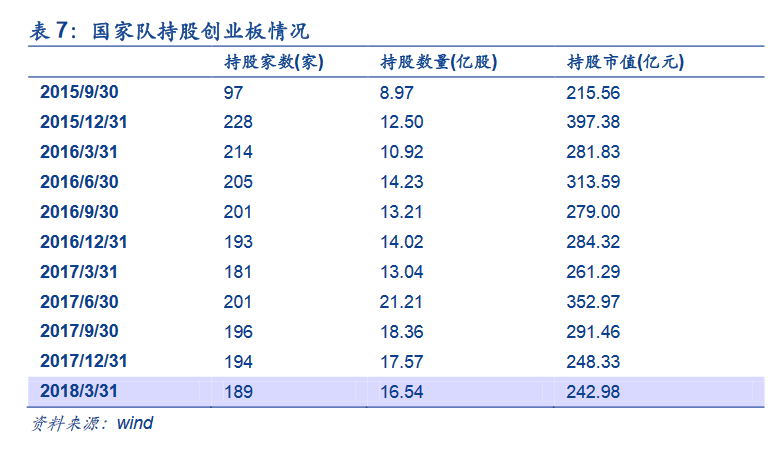

2018Q1国家队持股数量7310.69亿股,持股市值44940.79亿元,较2017Q4持股数量和市值分别减小1.19%、2.89%。(2017Q4持股数量和市值为 7398.76亿股、46279.27亿元)。其中,持创业板个股189只,持股数量、市值分别为16.54亿股、242.98亿元,较2017Q4减少5.84%、2.16%,持股占比维持在0.54%。

2018Q1国家队新进股票中创业板占比接近40%,2018Q1国家队共持股1113只,较2017Q4退出37只、新进35只。新持股35只个股中主板12只,中小板10只,创业板13只,创业板股票最多,占比接近40%。

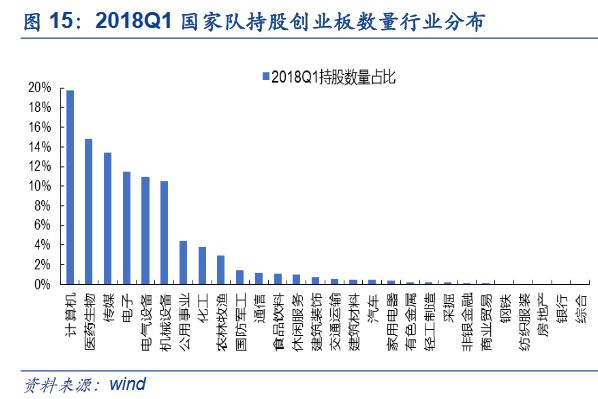

从行业角度,2018Q1国家队在计算机、电子领域增仓相对明显。

2018Q1国家队持股创业板数量排名前五:计算机(3.27亿股、19.74%)、医药生物(2.45亿股、14.79%)、传媒(2.22亿股、13.39%)、电子(1.91亿股、11.52%)和电气设备(1.82亿股、10.99%)。持股创业板市值排名前五:计算机(49.22亿元、20.26%)、医药生物(35.87亿元、14.76%)、电子(32.36亿元、13.32%)、电气设备(27.88亿元、11.48%)和传媒(22.72亿元、9.35%)。

二、北上资金大幅净买入创业板

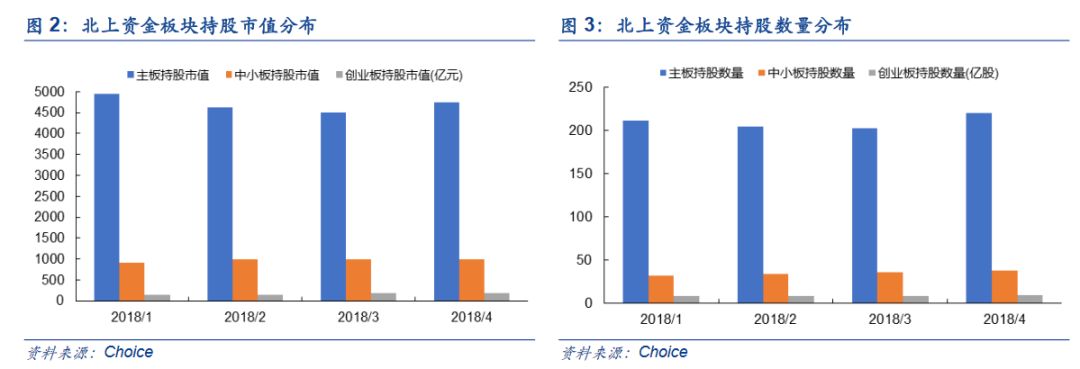

安信证券研究报告指出,年初至今,北上资金大幅净买入创业板,持股市值和持股数量的比重均较年初明显上升。

从持股市值角度,2018年4月主板持股市值较1月下降4.06%至4740.84亿元,中小板持股市值较1月上升7.95%至991.09亿元

,创业板持股市值较1月上升32.77%至192.09亿元。从持股数量角度,

2018年4月主板持股数量较1月上升4.57%至220.23亿股,中小板持股数量较1月上升18.99%至37.62亿股,创业板持股数量较1月上升17.56%至9.39亿股。

北上资金对于创业板从持股数量和持股市值上均表现为明显增配。

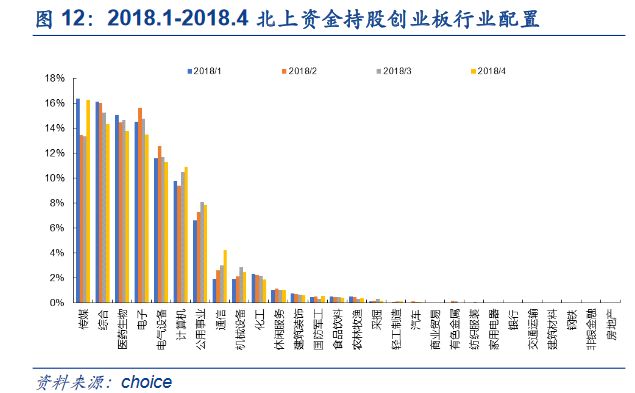

香港投资者投资创业板成长行业占比提升,通信、计算机增仓幅度居前。

分析2018上半年香港投资者持股创业板行业选择变化我们可以发现:2018年4月,香港投资者投资创业板TMT行业占比最高,数量占比31.38%,较1月增加3.28%,市值占比22.13%,较1月增加1.15%。其中,通信、计算机增仓幅度居前。

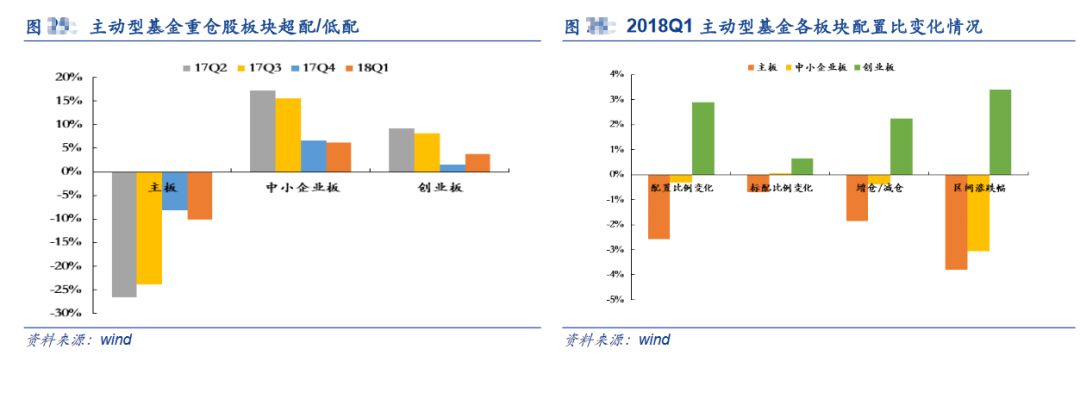

三、基金持有创业板仓位偏低

安信证券指出,创业板仍处于历史仓位偏低位置,未来仍有较大上涨空间。2018Q1基金共持有创业板公司共217家、持股数量为27.15亿股,持股总市值为614.25亿元,环比2017Q4分别上涨24.71%、15.44%和27.37%。

从增减仓角度来看,2018Q1创业板环比绝对净增仓2.90pct,相对净增仓2.25pct;从配置比例来看,创业板处于超配状态(+3.80pct)。

结合历史仓位来看,目前机构对于创业板的配置水平处于2013Q2以来的历史偏低位置,未来仍有较大上升空间。

创业板持股数量排名靠前的行业有:计算机(15.21%)、医药(14.75%)、机械(13.82%)、电子元器件(12.44%)和基础化工(10.60%);

配置比例排名靠前的行业有:医药(19.34%)、机械(15.60%)、电子元器件(11.54%)、计算机(11.41%)和通信(7.66%)。

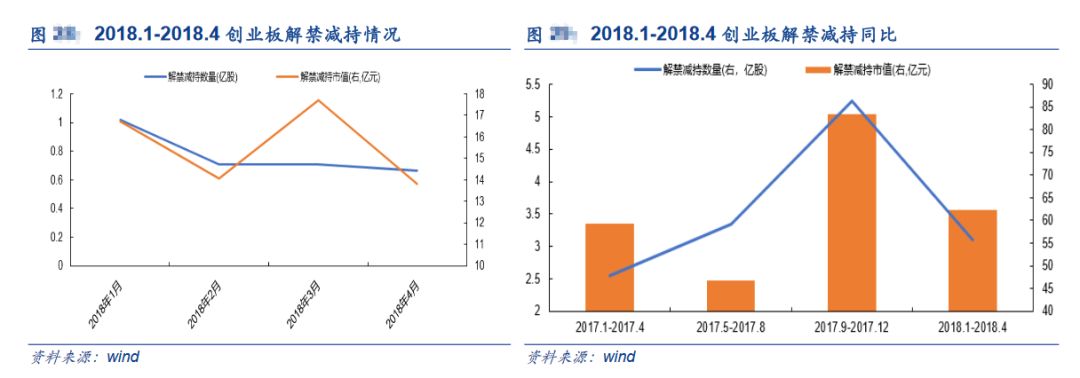

四、减持与限售解禁:年初至今减持呈下降趋势

2018年1-4月创业板限售解禁减持数量大致呈下降趋势。

安信证券研报指出,2018年1月至4月创业板解禁减持数量总计3.09亿股,同比增长21.28%;减持市值62.33亿元,同比增长5.18%

。从单月来看,2018年1月至4月每个月限售解禁减持数量分别为1.02亿股、0.71亿股、0.71亿股、0.66亿股,减持市值分别为16.73亿元、14.05亿元、17.72亿元、13.82亿元,

创业板限售解禁减持数量大致呈下降趋势。

从行业角度来看,2018年1月至4月创业板解禁减持数量依次为:机械设备(2.69亿股、49.69亿元)、电子(2.48亿股、33.15亿元)、计算机(2.07亿股、46.82亿元)、传媒(1.90亿股、26.70亿元)和医药生物(1.39亿股、30.40亿元)。

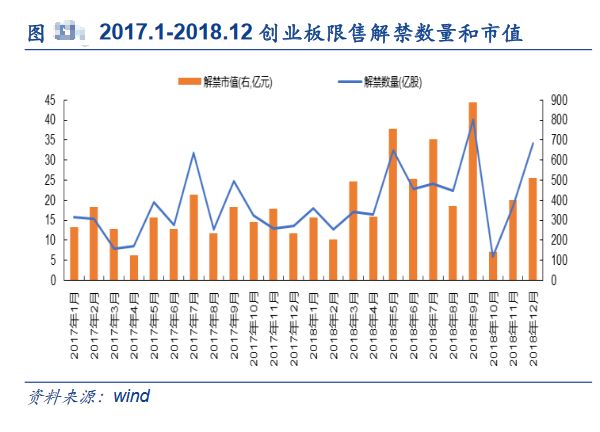

不过安信证券指出,2018年下半年创业板限售解禁压力将环比高于上半年,9月最为显著。

电子、计算机行业限售解禁压力最大。2018年5月至12月创业板限售解禁压力依次为:电子(45.75亿股、926.84亿元)、计算机(23.70亿股、441.85亿元)、机械设备(20.32亿股、498.72亿元)、医药生物(17.95亿股、729.01亿元)和电气设备(16.13亿股、272.84亿元)。电子行业限售解禁最大。

整体来看,北上资金大幅净买入创业板,国家队持仓基本平稳,基金仓位偏低仍有增持空间。概况起来基本可以认为市场各方对于创业板股票还是存在分歧的。那么创业板的分歧到底在哪里呢?创业板的业绩到底怎么样?估值究竟贵不贵呢?

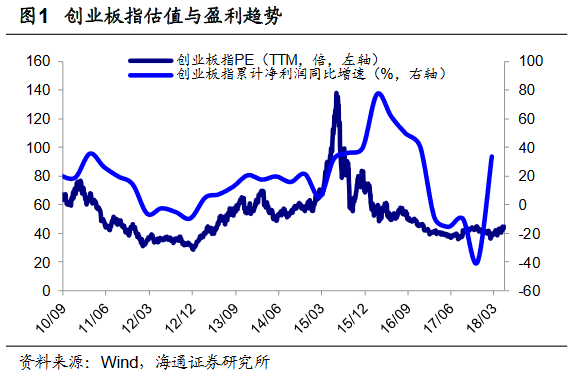

五、创业板估值贵不贵?

近期,海通证券针对创业板估值问题从历史纵向和海外市场横向进行了对比,结论是都处于相对低位。

纵向看目前中小创估值处于历史30-50%分位。创业板综PE(ttm)为58.7倍,目前估值处于历史从低到高52.7%分位,创业板指PE44.8倍,处于历史38.0%分位。中小板综PE35.2倍,处于历史30.9%分位,中小板指PE30.3倍,处于历史34.1%分位。

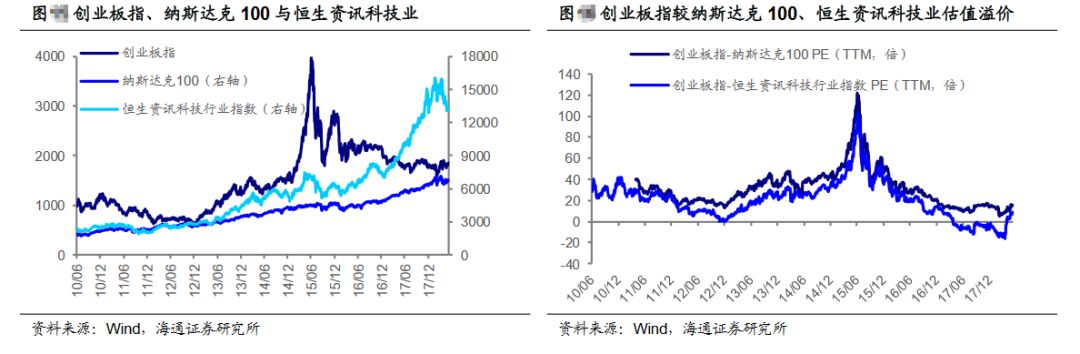

对比价值和海外横看估值:溢价在低位。创业板较价值股相对估值溢价处于历史 40%分位左右

。创业板指-纳斯达克100PE从2015年6月初的113.0倍开始持续降至2018年2月初的5.9倍,其后开始上升至目前的15.3倍,低于2011年4月以来的均值 31.1倍,处于历史从低到高18%分位。创业板指-恒生资讯科技股PE从2015年6月初的92.8倍开始持续降至2018年2月初的-15.2倍,其后开始上升至目前的8.6倍,低于2010年6月以来的均值20.3倍,处于历史从低到高25%分位。

海通证券指出,目前创业板制度性溢价处于历史中低位,创业板制度性溢价从2015 年6月初的97.8倍开始持续降至2018年2月初的13.4倍,其后开始上升至目前的 25.1倍,低于2010年6月以来的均值31倍,处于历史从低到高40%分位。

不过中银国际表示,估值虽然处在历史低分位,但创业板估值的降低是一个正常的历史趋势。

创新型行业增长已经过了萌芽阶段,进入了成长中后期,估值也将随之回落。

创业板综目前56倍PE的估值水平远高于NASDAQ的27和JASDAQ的14,估值比历史分位也在前40%,横向对比并不算低。

从业绩驱动力看,一季度反弹并没有那么高,并且内生动力计算机和通信板块复苏的拉升有限,外延动力并购重组在近两年预计相对减少,估值也不算便宜。

综合真实的业绩和估值,创业板还没到大举投资时。

免责声明:本号所推送信息或所表述的意见仅供参考,并不构成对任何人的投资建议。市场有风险,投资需谨慎!