2018

年

11

月

7

日

来源:新京报和新旅界

融资难

14

家旅企

“

出走

”

新三板

来源:新京报

本版采写

/

新京报记者

郑艺佳

据新京报记者不完全统计,

截至目前,

2018

年至少已有

14

家旅游企业终止挂牌,数量超过去年全年。

在

1

月

4

日喀纳斯宣布拟申请终止挂牌后,多家旅游企业也紧跟其后,纷纷摘牌,而背后原因却各有千秋。

一方面,随着

A

股

IPO

开闸,新三板企业纷纷盯上

A

股市场,为上市筹备;另一方面,

融资难、成交难等实际困难,也令新三板对旅游企业的吸引力减弱。

此外,还有企业因未及时披露年报等原因,被强制摘牌。

摘牌旅企超去年,新三板新旧交替势头明显

今年以来,宣布终止挂牌新三板的旅游企业可谓排成了

“

长队

”

。

1

月

4

日,喀纳斯宣布拟申请终止挂牌,成为

2018

年首家计划申请终止新三板挂牌的旅游企业。

2

月

27

日,喀纳斯正式终止挂牌,此时距其

2015

年开始挂牌转让时已两年有余。在公告中,喀纳斯只将摘牌原因简单叙述为

“

公司业务发展需要及长期战略发展规划

”

。实际上,早在去年

5

月,喀纳斯就已向证监会报送了辅导备案登记材料,进入

IPO

辅导阶段。

继喀纳斯之后,

2018

年摘牌旅企如潮涌。包括众信旅游

(002707,

股吧

)

控股子公司众信博睿、乔家大院、住百家、灵山股份、清园股份等在内的多家旅企,均因各式各样的理由终止挂牌,

摘牌企业涵盖旅行社、景区、酒店等旅游各细分行业。

其中,住百家因多方原因,致使未能及时披露年报,被股转系统强行摘牌。

今年

4

月,港交所与全国股转公司签署合作谅解备忘录,推出

“

新三板

+H

股

”

政策,内地企业可实现两地挂牌。然而,这一政策也未能挽留旅游企业的脚步。

据统计,

2017

年新三板摘牌旅游企业共

11

家。而据新京报记者不完全统计,截至目前,

2018

年至少已有

14

家旅游企业终止挂牌,超过去年全年。

融资难成交难,新三板吸引力减弱

就目前摘牌的旅企来看,

IPO

成为各企业主要的考量。一方面,融资难、成交难等实际困难,令新三板对旅游企业的吸引力减弱。另一方面,随着

A

股

IPO

开闸,新三板企业纷纷盯上

A

股市场,为上市筹备。此外还有分析指出,

摘牌后节省挂牌成本,也成为部分企业不宣的秘密。

目前尚未表态有摘牌意愿的旅游企业,如华强方特,也已于今年

5

月开始接受上市辅导,未来一旦提交上市申请并被受理,公司将申请暂停新三板交易。不过,登陆

A

股始终不是一件易事。今年

6

月,常州恐龙园首发申请未能过会,

IPO

失败后,常州恐龙园于新三板再度恢复转让。

除却独立冲刺

IPO

,

还有部分旅企选择被收购后

“

曲线

”

上市。

今年

3

月,云南旅游宣布拟购买华侨城文化旅游科技股份有限公司(以下简称

“

文旅科技

”

)

100%

股权,而该标的公司为华侨城

A

控股子公司。

2015

年,文旅科技挂牌新三板,随后在

2017

年时终止挂牌。此前,文旅科技还尝试借壳

*ST

宏盛上市,但最终失败。今年

10

月,云南旅游收购文旅科技一事被国资委批准,文旅科技

“

曲线

”

上市成功。

除却

A

股,港股也成了新三板旅游企业摘牌后的另一去处。

眼下,港股

IPO

上市规则改革,吸引新经济企业赴港上市。此外,港股较为宽松的审核和更可控的时间表,令港股市场成为又一摘牌旅企的

“

目的地

”

。去年

1

月从新三板摘牌的景域文化,于同年

10

月宣布将在海外上市,极有可能是香港,景域集团或将成为内地赴港上市的第一家综合性旅游集团。

新三板旅企大摸底

156

家企业仅

66

家成功融资

来源:新旅界

作者:王薪宇

2017

年

4

月

25

日,又一家旅游公司博游旅游(

871377.OC

)挂牌新三板,旅游类新三板企业总数达到

156

家(名单详见文末)。

作为继中小板、创业板之后又一次资本市场的创新动作,新三板与我国发展“多层次资本市场”的思路一脉相承,承接着中小企业和创新型企业的融资需求。

挂牌新三板的

156

家旅企都属于哪些细分领域?经营业绩如何?估值情况如何?又各自在新三板收获多少资金支持?

针对以上问题,新旅界(

LvJieMedia

)对

156

家新三板旅游企业进行了全景式的扫描,揭秘新三板旅游领域版图。

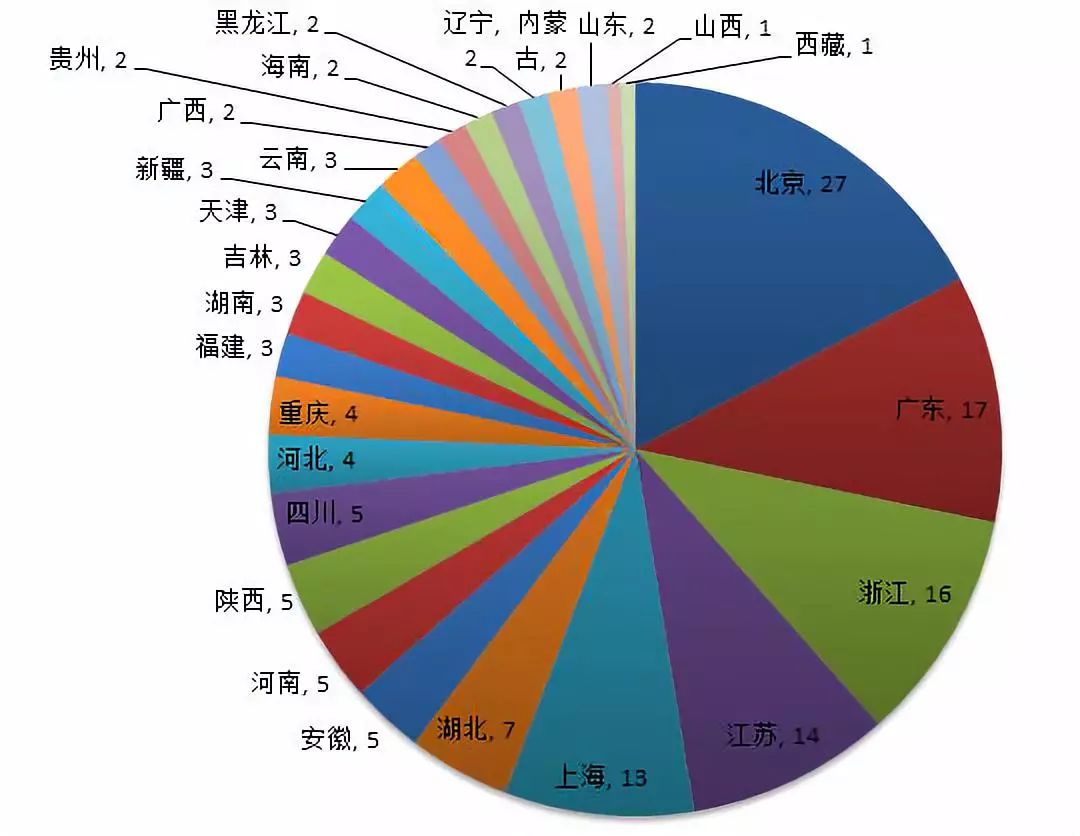

新三板旅企都在哪?

各省新三板旅企分布情况

据新旅界(

LvJieMedia

)统计,在除港澳台外的各省、自治区、直辖市中,北京是新三板旅企最密集的区域,共有

27

家,其次为广东

17

家,浙江

16

家,江苏

14

家,上海

13

家,以上

5

区域合计

87

家,占新三板旅企总数的

55.77%

。

新三板旅企主要分布在东部地区,如北京、长三角、珠三角地区。尤其是北京,由于创投机构发达,催生了大量创新企业,这些企业普遍对接资本意识较强,北京新三板旅企占总数的

17.3%

。

而旅游资源相对富集的中西部地区分布并不多,如四川

5

家、广西

2

家、云南

3

家、新疆

3

家、西藏

1

家,江西、宁夏、甘肃、青海等

4

个省(自治区)则没有新三板旅企。

可以看出,新三板旅企的分布与当地的经济活力和呈现正相关性。

在

156

家新三板旅企中,民资控股企业

134

家,占据大多数,国资控股企业有

22

家。国资控股企业一般集中于景区和酒店行业,通常由地方国资委管辖。

值得注意的是,不少挂牌企业属大旅游企业旗下分、子公司,如携程控股了众荟信息,去哪儿控股

ST

百拓,华侨城控股了文旅科技、恐龙谷等,海航旅游控股了华之旅,中青旅控股了山水酒店,众信控股了众信博睿,众信旗下另一家公司开元周游也在走挂牌流程。

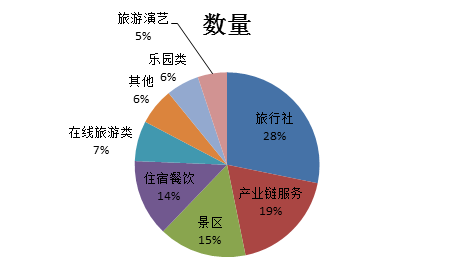

旅行社是挂牌主力

据新旅界(

LvJieMedia

)统计,

156

家新三板旅企中,旅行社是挂牌的主力,总数

44

家,总数占比约

28%

,其次为产业链服务商

29

家,景区

24

家,住宿餐饮企业

24

家,在线旅游、乐园类、旅游演艺分别为

11

家、

9

家、

8

家,其他类

10

家。

挂牌旅行社企业中,不同类型旅行社具有挂牌,定位和规模差异极大,有主营出境游批发的九州风行,也有批发和零售兼具的南湖国旅,有专注会展商奖的众信博瑞;有专攻游学市场的世纪明德,也有专注出境游定制的中小定制社。

截至

4

月

26

日,在已公布

2016

年年报的挂牌旅行社中,营收最高的为南湖国旅,营收

20.1

亿元,净利润

4957

万元,事实上,该业绩已达到

A

股创业板的门槛。营收最低的为出境游定制企业亚美股份,

1074

万元,亏损

470

万元。

挂牌产业链服务类企业

29

家,总数占比约

19%

,涉及旅游规划、设备供应、软件开发、广告营销、托管运营等多种业态。

总体来看,产业链服务类企业规模普遍偏小,其中

2016

年营收最高的为华侨城子公司文旅科技。文旅科技主要为主题乐园、景区等提供高科技娱乐设备,

2016

年营收

3.27

亿元

,

净利润

8913

万元。其余企业营收普遍在

1

亿元以下。

景区类企业

24

家,总数占比

15%

。景区类企业多归属地方政府管理,其中陕西国资委旗下的陕西旅游

2016

年营收

4.55

亿元,净利润

1.33

亿元,在挂牌景区中尤为突出,陕西旅游的收入主要是华山西峰索道和华清池演艺门票。其余景区企业营收普遍在

1

亿元或

1

亿元以下。

总体来看,已公布业绩的景区企业盈利能力尚可,除马仁奇峰亏损

810

万元外,其余均为盈利。

住宿餐饮类挂牌企业为

21

家,占总数

14%

,有传统单体酒店,有酒店管理公司,也有连锁酒店公司。其中,中青旅旗下山水酒店

2016

年营收

3.7

亿元,位居挂牌酒店营收榜首,君亭酒店营收

3.12

亿元位居其次,但利润榜上,君亭酒店以

3616

万元净利润夺得第一,山水酒店以

1689

万元位居第二。

在线旅游类挂牌企业

11

家,其模式和主营业务各有偏重,如百程旅游主要做在线签证,并由签证切入在线旅游和目的地产品;住百家主打海外租房共享经济;一块去主营在线周边游;骏途网为陕西国资企业,主打陕西旅游景区线上分销;一号旅行主营在线自由行;寓米网主打公寓预定平台。

在营收上,目前已公布

2016

年报的在线类挂牌企业,主要呈现亏损状态,

2016

年一块去营收

5.12

亿元位居营收榜第一,但亏损

2500

万元,骏途网营收

3.54

亿元,亏损

530

万元。

乐园类、旅游演艺分别为

9

家、

8

家。乐园企业中,华强方特一家独大,

2016

年营收

33.59

亿元,净利润

7.08

亿元。旅游演艺中,偏重城市演艺的开心麻花以

3

亿元的营收、

7500

万元的净利润位居榜首。

截至

4

月

26

日晚间,全部

156

家新三板旅企中,共有

103

家已公布

2016

年年报,距离

4

月

30

日的年报截至日期仅剩

3

天,尚有

53

家未发出年报。

在已发年报的企业中,营收排名前五的为,华强方特

33.6

亿元、南湖国旅

20

亿元、常熟古建

11.76

亿元、山水股份

9.99

亿元、众信博睿

7.06

亿元;净利润排名前五的为,华强方特

7.08

亿元、陕西旅游

1.33

亿元、清园股份

0.93

亿元、文旅科技

0.89

亿元、开心麻花

0.75

亿元。

亏损榜前

3

名分别为,众荟信息亏损

6747

万元、白鹿温泉亏损

4784

万元、百程旅游亏损

4510

万元。营收规模最低企业年营收约

300

万元。

全部挂牌旅企仅融资

49

亿

156

家旅游企业中,采用做市方式交易的仅

15

家,其余

141

家采用协议方式交易。

截至

4

月

26

日,有市值的企业仅

57

家,其余

99

家企业没有市值。近

2/3

的企业无交易,可见新三板企业流动性不足的问题较为严重。

有市值的企业中,华强方特以

155.79

亿市值鹤立鸡群,约占

57

家企业市值总和的

1/3

,该市值也接近

A

股旅游企业中青旅,而中青旅的市值在

38

家

A

股旅游企业中位居第

6

。

新三板旅企市值排名

2-5

名的企业分别为,开心麻花

51

亿元、和韵文化

22

亿元、住百家

18

亿元、世纪明德

14

亿元。

据新旅界(

LvJieMedia

)统计,在融资能力方面,自挂牌以来共

66

家旅企曾进行定增,累计定增金额

49.1

亿元。相对于

A

股,新三板的融资能力极差,

A

股华侨城

2015

年

10

月的一次定增金额就达到

58

亿元,凯撒旅游也在

2016

年公布

72

亿元的定增方案。

A

股企业的一次大笔定增,就远超过所有旅游新三板企业挂牌以来的累计定增额。

新三板旅企定增中,华强方特完成定增

12.35

亿元,占所有新三板旅企定增额的

1/4

,此外华强方特新一轮

14.6

亿元的定增正在筹备中。定增金额排名

2-4

名的企业为,开心麻花

2

次定增合计

3.04

亿元、景尚旅业

5

次定增合计

2.84

亿元、中惠旅

2

次定增

2.78

亿元、行悦信息

3

次定增

2.42

亿元。新三板旅企中最低一次定增额仅

47

万元,为道旅旅游创下。

由于新三板流动性不足、融资能力低下,部分挂牌企业开始告别新三板。目前,苏州园林、景域文化已完成新三板摘牌,卓锐科技、海涛旅游正在走摘牌流程,恐龙园、开心麻花正在筹划转板主板,预计不久后也将告别新三板。

事实上,新三板与

A

股的中小板、创业板一个很大的区别是,中小板、创业板脱胎于主板市场,沿用了主板的“为工业企业服务的思维”,严格的核准制,优中选优、好中选好的海选机制,将

IPO

门槛不断地人为抬高,致使

IPO

批文“一票难求”,大量优秀的“双创型”中小企业只能望洋兴叹、远离创业板。而创业板市场上则“炒壳盛行”,投机泛滥。

而新三板在制度设计上,采用类注册制、灵活多样的交易方式和低门槛,由券商、投资者等市场主体主动寻找价值洼地,以大浪淘沙的方式筛选最的优质企业,自动淘汰低价值、无价值的企业。而真正有创新能力和发展潜力的企业,如华强方特,依然会被投资者们重点关注,给予资金支持。

新三板或许不是最理想的资本市场,但对于真正有创新能力和开拓精神的企业,大浪淘沙的新三板的或许是最好的试金石。

附:

156

家新三板旅游企业名单

版权说明:

本文仅供交流学习,

配图由编者李志轩编配,图片来自于网络。

感谢原作者的辛苦创作,

若来源标注错误、

转载涉及版权等问题,

烦请告知,我将立即删除。

谢谢!联系邮箱:

[email protected]。