二月是疫情冲击最为显著的一个月,信贷社融都出现了低于预期的情况。随着疫情的明显缓解,对信贷社融的冲击也将逐步退出。因而二月金融数据是在外生冲击下不太正常的一个月份,并不对未来有预示作用。但二月金融数据也反应了疫情冲击下的一些特征,对未来金融状况变化有一定启示意义。

第一, 2月信贷无论总量还是结构都显示了疫情冲击。疫情导致居民和企业中长期融资下降,也导致消费收缩带来的居民短贷下降。但同时企业通过短贷融资来补充流动性,对总体融资形成了支撑。随着疫情冲击退出,这种结构变化将退出,2月融资总量和结构都不具有代表性。

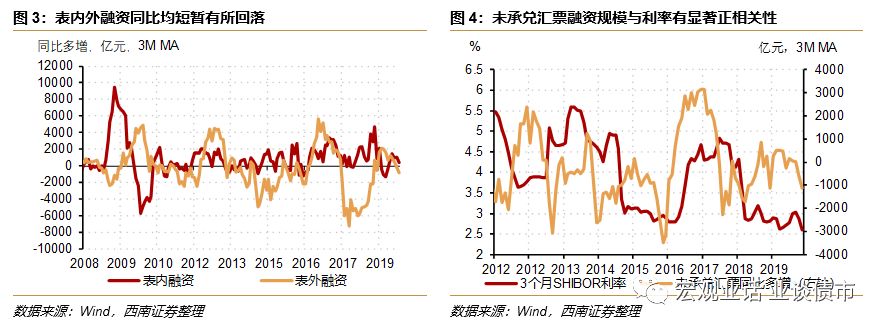

第二, 新增社融低于预期,未承兑汇票和政府债券偏低是主要原因。未承兑汇票下降主要是短端利率下降,导致企业票据贴现意愿上升。而政府债券偏低主要是基于Wind高频数据估计以发行日或上市日做基准,而央行社融统计口径则是托管数据,相对较高频数据之后,导致2月下旬发行的部分政府债券未被纳入统计。但这些都是短期因素,并不对社融形成持续性影响。

第三, 货币增速超预期回升。广义货币增速回升有低基数和财政存款下降因素影响。但狭义货币超预期回升则反映疫情对居民收入冲击可能更大,客观上产生企业运营成本下降并支撑M1增速的效果。从存款上看,2月居民存款同比出现明显下降,环比在1季度各月中出现环比的负增长,显示或许复工延迟通过农民工收入下降等环节对居民收入产生了更大冲击,这将对未来收入带来更大压力。

总体来看,疫情冲击下实体融资短期回落,但并不代表趋势。随着复工复产的推进,实体融资恢复,向实体资金投放渠道转为顺畅,信贷社融将恢复到同比增长状况。同时,经济下行压力上升意味着需要更为有力的政策来稳增长,因而稳增长政策将加速信贷社融回升趋势。随着信贷社融回升,债市可能进入震荡或调整阶段。

二月是疫情冲击最为显著的一个月,信贷社融都出现了低于预期的情况。随着疫情的明显缓解,对信贷社融的冲击也将逐步退出。因而二月金融数据是在外生冲击下不太正常的一个月份,并不对未来有预示作用。但二月金融数据也反应了疫情冲击下的一些特征,对未来金融状况变化有一定启示意义。我们对二月信贷变化、社融低于预期的原因、货币增速为何超预期进行解释,然后在此基础上结合近期高频数据体现出的复工复产情况,对未来信贷社融走势以及对金融市场的影响进行展望。

疫情对信贷形成负面冲击。

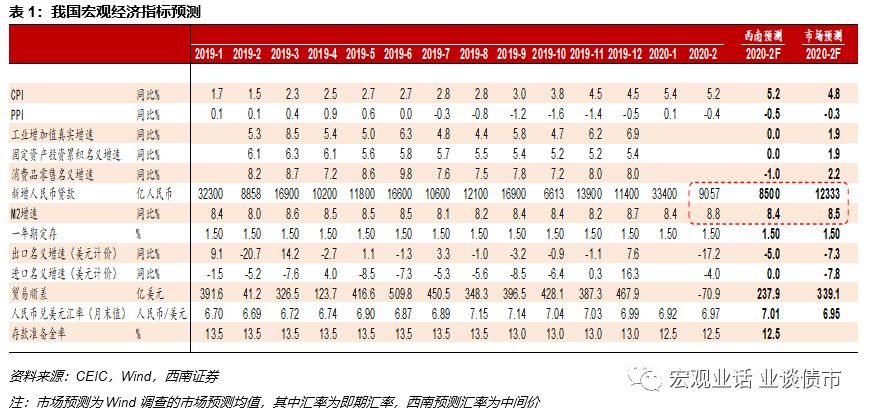

疫情冲击下各行业普遍出现复工延迟情况,信贷投放同样受到一定程度的影响。因而虽然去年春节位于2月,信贷形成低基数,但今年2月新增人民币贷款依然仅同比多增199亿元至9057亿元(图1、表1)。从结构上看,由于房地产销售显著收缩,居民中长期贷款同比少增1855亿元至371亿元,基本上接近于零增长。而企业中长期贷款同样少增970亿元至4157亿元。伴随复工延迟和投资缓慢,企业中长期融资明显下降,融资结构恶化。

企业融资以短贷为主,以此调补流动性冲击。

疫情冲击下企业收入下滑,需要通过融资补充流动性资金。因而我们看到2月企业融资以短期贷款为主,2月企业贷款贷款同比大幅多增5069亿元至6549亿元,显示企业通过短期融资来度过难关。而居民短期贷款在2月锐减4504亿元,同比多减增1572亿元,这与汽车消费等居民消费减少相关。

总体来看,2月信贷无论总量还是结构都显示了疫情冲击。疫情导致居民和企业中长期融资下降,也导致消费收缩带来的居民短贷下降。但同时企业通过短贷融资来补充流动性,对总体融资形成了支撑。随着疫情冲击退出,这种结构变化将退出,2月融资总量和结构都不具有代表性。

2

社融为何偏低,如何看待未承兑汇票和政府债券低于预期

新增社融低于预期,未承兑汇票和政府债券偏低是主要原因。

2月新增社融8554亿元,同比少增1111亿元,低于我们与市场的预期。社融存量同比增长10.7%,增速与上月持平。社融增速低于预期主要由于未承兑汇票和政府债券低于预期。2月未承兑汇票减少3961亿元,同比多减858亿元。而政府债券2月融资1824亿元,同比减少2522亿元。

短端利率下降带动票据利率下行,导致票据承兑意愿上升,未承兑汇票显著减少。

疫情冲击下央行采取宽松的货币政策,同时叠加资金进入实体经济一定程度受阻,银行间流动性持续宽松,短端利率持续保持低位。这带动票据利率下行,因而企业持有票据意愿有限,更多愿意进行承兑。我们看到,短端利率与未承兑汇票之间具有显著的正相关关系。2月流动性高度宽松导致了2月未承兑汇票的大幅减少。另外,由于订单的下降,整体票据融资并未提升,因而未承兑汇票的下降也未表现为票据融资的增加。

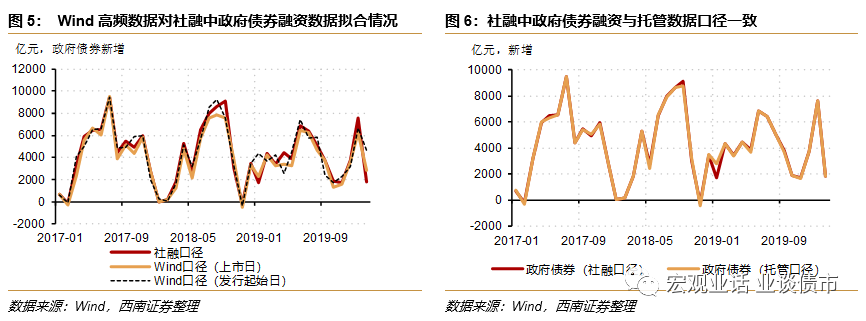

而政府债券融资低于预期则主要是由于统计因素。

此前观察Wind高频数据,认为2月政府债券融资规模较大,如果按发行起始日期计算,2月政府债券净融资额仅为4663亿元,这与央行公布2月政府债券1824亿元存在很大差距。这种差距产生的原因主要是统计口径不同。社融中政府债券是按托管数据统计,而中债登托管以债权债务登记日为准,这个并未公布,但从数据结果来看,与按上市日期统计的政府债券融资额较为接近,与按发行起始日统计结果差距较大,因而参考Wind高频数据时应以上市日期为准。2月下旬政府债券发行规模较大,部分并不计入2月社融中政府债券统计,但这是短期统计原因,会在3月数据中体现,并不影响政府债券融资增加趋势。

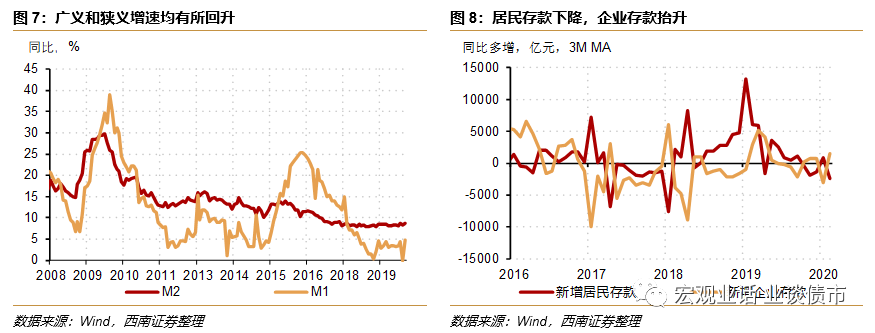

2月货币增速出现超预期增长。

2月无论是狭义货币还是广义货币,均出现超预期增长,这个并不能完全用春节错位因素来解释。2月广义货币M2同比增长8.8%,增速较上月提升0.4个百分点。这部分由于财政发力推动财政存款回升所致,2月财政存款同比少增3034元至208亿元,推动广义货币增速提升约0.2个百分点,去年同期货币增速低基数也推升了2月增速。同时,狭义货币同比增速更是提升4.8个百分点至4.8%。这与市场观察到房地产销售大幅收缩以及消费收缩导致企业收入下降并不一致。

居民存款更大下降显示疫情对居民收入冲击可能更大,这可能一定程度上支撑了狭义货币M1增速。

2月狭义货币M1增速出现超预期回升。观察不同部门存款变化,显示企业存款增长而居民存款下降。2月居民存款减少1200亿元,这是2007年以来1季度各月中居民存款从未有过的负增长,同样,居民存款较去年同期少增1.45万亿元。而企业存款同比多增1.48万亿元至2840亿元。居民存款显著少增显示疫情对居民收入冲击可能更大,这导致在居民消费收缩的同时,居民收入更大幅度下降导致居民存款下降。例如2.9亿农民工可能在春节后损失了近1个月左右的居民收入,按3000元/人·月估算居民收入下降9000亿元左右。而这种人工成本的下降对企业现金流形成一支撑,导致M1出现超预期上涨。

4

二月金融数据不具代表性,信贷社融将随复工复产逐渐改善

二月金融数据是在疫情冲击下产生的,因而不具有代表性。

从2月下旬以来,国内疫情持续改善,三月上旬新增确诊连续多日降至50人以下,多数省份新增确证为零,全国疫情基本进入收官阶段。因而疫情对信贷社融冲击将逐步消退,信贷社融也将回归到正常状况,二月信贷社融不具有可代表性。

随着复工复产推进,信贷社融将进入同比回升阶段。

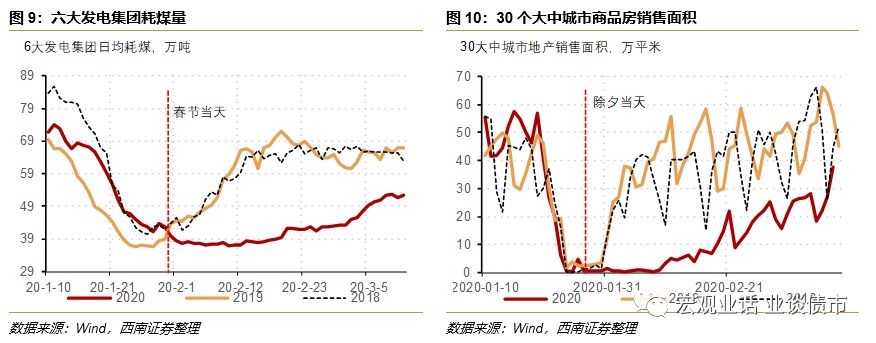

随着复工复产的推进,实体融资恢复,向实体资金投放渠道转为顺畅,信贷社融将恢复到同比增长状况。从高频数据看,六大发电集团耗煤量和30个大中城市商品房销售面积均有回升,有望在3月中旬或下旬回升到去年同期水平。同时,经济下行压力上升意味着需要更为有力的政策来稳增长,因而稳增长政策将加速信贷社融回升趋势。2月金融数据不具有可代表性,信贷社融回升总趋势不变。同时,在结构上,随着房地产销售回升,居民中长期贷款将回升,而随着投资回升,企业中长期贷款也将回升。政府债券融资放量也将纳入社融统计,而流动性不进一步宽松也意味着未承兑汇票不会进一步下降。因此,整体实体融资结构也将从短期融资向中长期转变,结构也将发生改善。

随着复工逐步推进,信贷社融放量将推动实体需求持续回升,债券市场将进入调整阶段。

复工将伴随着融资需求增加,伴随着宽松的政策呵护,信贷社融将再度回升。实体融资将持续改善,而这也将助推实体需求回升。疫情改善,实体融资增加,需求回升环境下,债券市场可能面临持续调整压力。而近期央行操作也显示央行无意引导流动性更为宽松,因而短端利率再度向下可能性不大。长端利率将随着基本面修复而逐步调整。

往期报告回顾