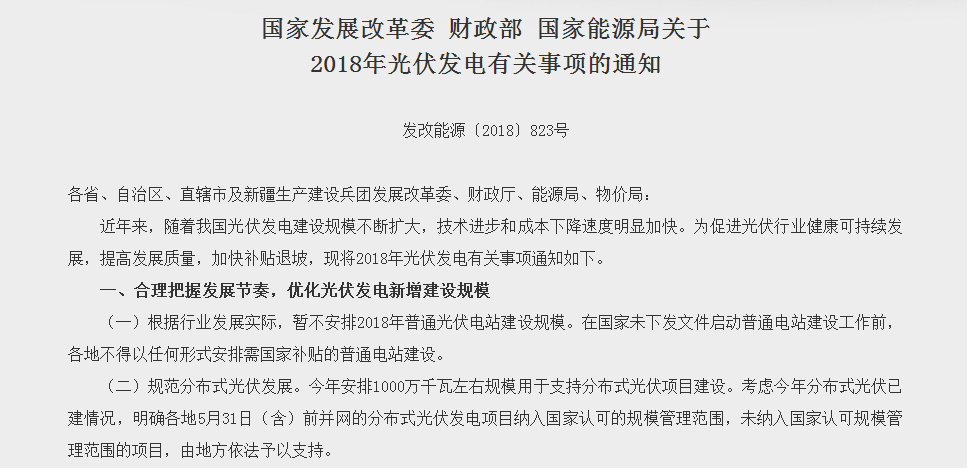

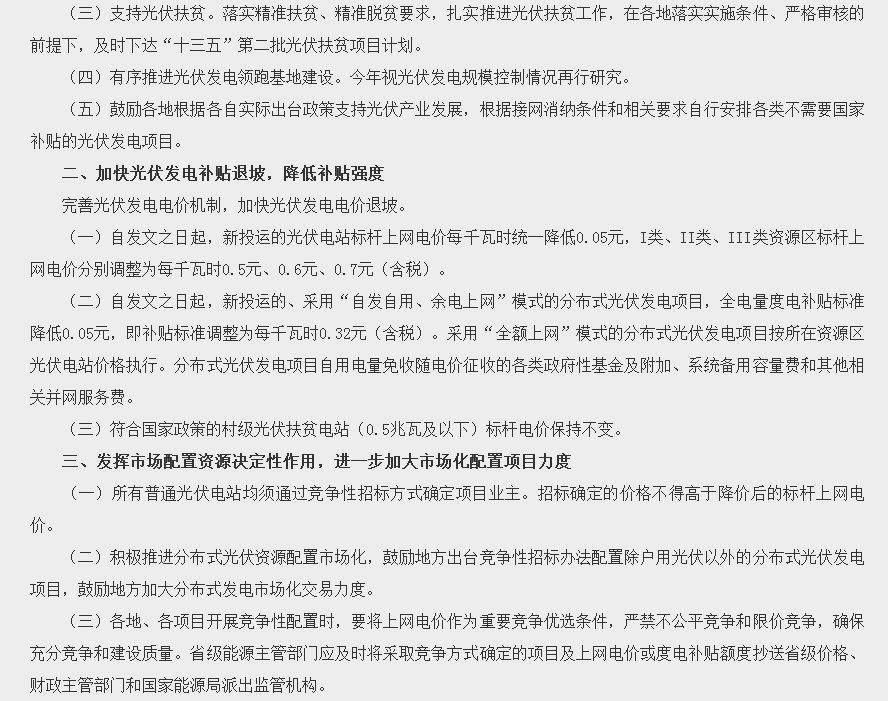

2018年5月31日,中国三部委(发改委,财政部,能源局)共同发布了国内光伏的新政:

在此政策后的一周后,我们看到光伏产业链的价格已经开始下跌,而重灾区是多晶技术路线的产品:

同时,资本市场对光伏股票开始了抛售:

隆基股份:24.15最低跌至16.4,跌幅达32.1%

通威股份:11.28最低跌至7.64,跌幅达32.2%

晶科能源:17.62最低跌至11.8,跌幅达33%

那为什么会出现如此的情况呢?最核心的原因就是新政之后,2018年中国的光伏市场的需求将会受到严控,那么,2018年的需求将会是多少呢?

I. 2018年的需求将是多少?

在新政之后,中国2018年的需求大概是在31Gw。

具体的算法如下:

分布式(10) +地面(6)+ 扶贫 (8) + 领跑者(5) + 2 (其他,特高压配套) = 31

而海外,2018年的需求大概是在53Gw左右。

具体的算法如下:

6(美国)+12(印度)+ 5(日本) + 30(欧洲+其他) = 53

总的来看,全世界的光伏需求约为84Gw左右,而中国的需求为31Gw,这也意味着,全世界光伏的需求将首次出现负增长,比2017年同比减少19%。

而细的来看,最核心减少的就是中国,将比2017年减少23Gw,这里最核心的就是分布式的指标管理,而全球其他地区的光伏需求的总和是比2017年略微有增加,这是考虑到光伏组件价格下跌将会使得新兴市场的增长加速。

而如果上述预测实现,这意味着,中国2018年下半年的光伏装机量大概为11Gw左右(中国2018年上半年的装机量在20Gw左右)。

那为什么2018年我们会出台如此严苛的光伏政策呢?

II. 531光伏政策的原因

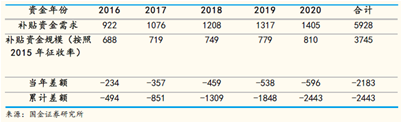

在我看来,我想最核心的原因便是补贴的缺口。

据国金证券的研究,2017年的补贴拖欠差额就已经到达850亿,而且这个金额在光伏平价上网之前,只会越来越多,预计到2020年将会超过2000亿。

而当然,除了资金缺口之外,光伏产业(尤其是中下游)一直处于产能过剩的阶段,也有分析师说这是光伏产业的“去落后产能”的办法。

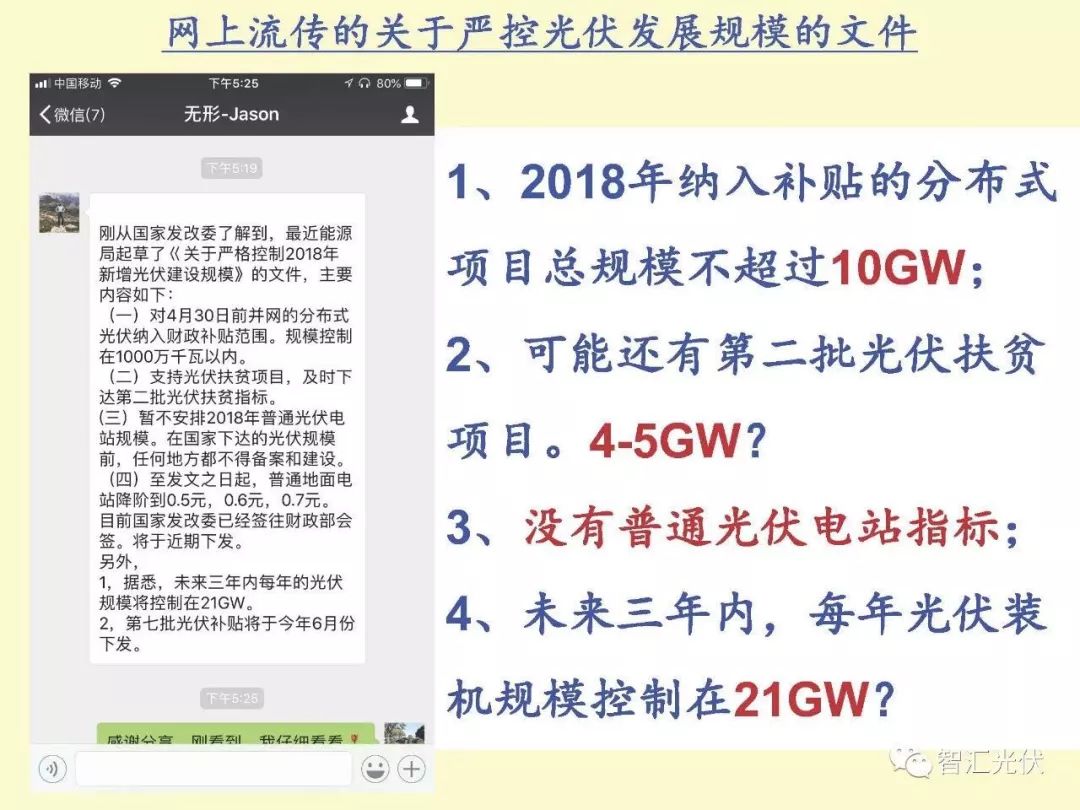

其实,在531新政之前,我们就已经看到了国家对光伏行业的看法的一些改变的端倪:

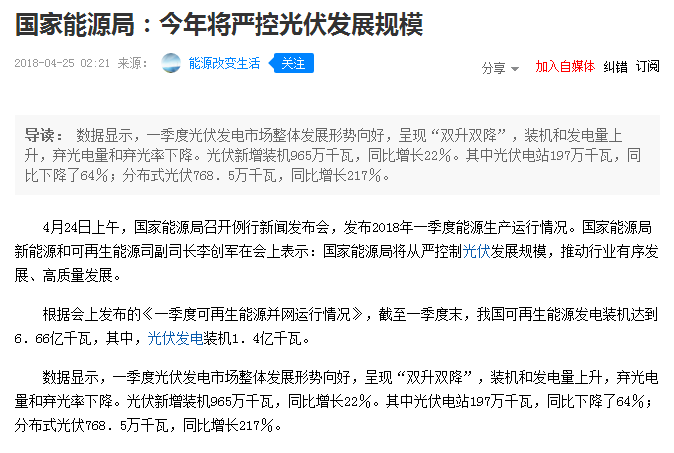

在2018年4月,国家能源局的负责人就曾经表态,今年会严控光伏的规模:

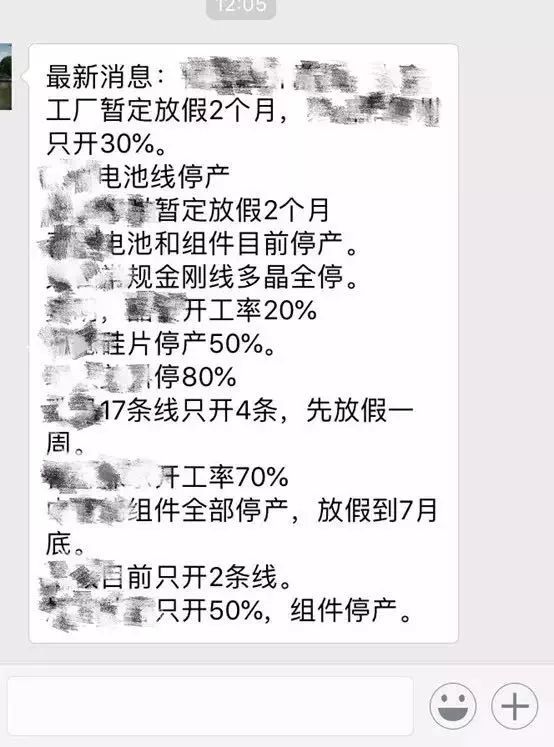

而在531新政之前,光伏圈也有类似的“谣言”:

(摘自2018年5月27日王斯成的演讲PPT)

而现在来看,谣言基本都已经成真。

那么,531新政之后, 光伏是生存还是毁灭?

III. 531新政之后, 光伏是生存还是毁灭?

531新政之后,我想,我们将会看到这样的情况:

-

有海外渠道的一线光伏企业将会“生存”

-

很多二三线组件厂将会“毁灭”

-

经过这一轮洗牌之后,光伏平价的曙光初现

i. 有海外渠道的一线光伏企业将会“生存”:

这是因为国内市场萎缩后,而海外市场将会收益于组件价格的下降而带来的需求增长,同时,海外尤其是欧美的单子,往往伴有预付款(10%-20%),同时很多是锁价的单子,这对有海外渠道的一线组件企业是十分有利。

目前,国内拥有海外渠道的公司,尤其是在欧美有渠道的光伏公司是屈指可数,而这一优势将在这一轮洗牌中,取得很大的订单保障。

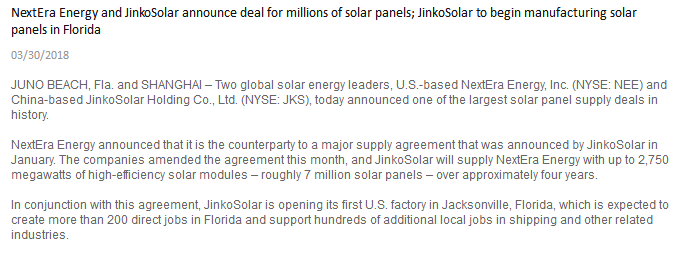

我们看到,晶科能源在这方面是做得十分优秀的。在2018年3月30日,晶科与NextEra签订了光伏历史上最大的订单,2.75Gw。

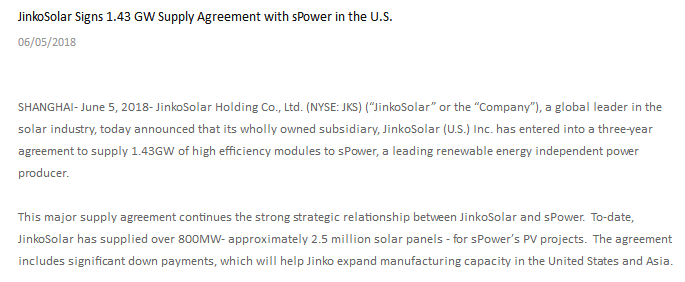

而在2018年6月5日,晶科与sPower签订了1.43Gw的订单。

这些订单就将会让晶科这样的有海外渠道的一线大厂“生存”下来,熬过这一次中国的光伏寒冬。

ii. 很多二三线组件厂将会“毁灭”

组件一直以来,是一个低门槛的生意,这也导致了,截至2018 Q1,有近200家组件厂:

而这里,有绝大部分的二三线厂都没有海外渠道的布局,同时,国内的领跑者很多也无法参与,这就意味着,这些二三线厂将会面临巨大的订单挑战:

目前,我们看到,已经网上有很多“谣言”称,很多开始停产: