作者:朱昂

上次某位大佬跟我说,让我去做一个关于互联网研究的交流。我想了想,就把自己演讲的内容定义在“互联网行业的过去和未来”。可惜那天正好发了高烧,加上讲话比较结巴,有些内容没有很完整的展现。于是,决定还是自己用文字写一下,能够更好的完善自己思路,也能够跟更多的朋友做一个简单分享。

第一部分

PC互联网时代的崛起和泡沫破灭

关于PC互联网时代,我推荐大家看两本书:英文版的《Wallstreet Meat》和吴军博士的《浪潮之巅》。前者从资本的角度阐述了PC互联网的泡沫,后者从产业的角度分析了每个公司在那个年代所遭遇的困境。

记得第一次拥有电脑是1995年,那时候在美国的父母帮我买了一台386电脑,大约是6000多人民币,相当于上海一个普通家庭2年的收入。以前我们把电脑叫做学习机,其实基本上没有什么学习功能,都是用来玩游戏的。我的电脑安装第一个游戏叫《大富翁》。那几年本来应该是好好读书考高中的年代,我却成谜于游戏。特别是当时光荣的三国志和大航海系列,玩得天昏地暗。后来许多历史和地理知识居然还是来自于《大航海》的。

其实那个时候中国没有互联网,只有局域网(Network)。就是学校里上电脑课,我可以在一个公共硬盘里下载老师的问卷到我的电脑中。那时候我们也听说过互联网在遥远的美国已经很发达了。后来1997年去了美国,亲身体验了一次完整的互联网泡沫。

▍01 从Network到Internet,PC互联网的基础设施:思科

可以说对于PC互联网时代,第一个伟大的企业叫思科。

思科通过对于带宽和路由器的创新,让Network变成了Internet。没有思科就没有PC互联网的浪潮。我曾经写过一篇文章,说每一次科技的创新都是源于硬件的创新。所以在每一次硬件创新的浪潮下,市值最大的企业都是硬件公司,因为他们的壁垒是最深的。所以在整个1990到2000的十年中,硬件公司思科的股价上涨了1000倍。到了2000年3月互联网见顶的时候,也是思科市值第一次超越微软,达到5554亿美元,成为全球市值最大的公司。

这一天是2000年3月28日,也是纳斯达克见历史大顶的一天。

随着思科将局域网变成了互联网,整个老百姓的上网获取资讯的需求就越来越大。记得1997年刚到美国的时候,妈妈就给了我买一台电脑,那也是我第一次上网。第一次上互联网的感觉棒极了,原来人与人的连接变得如此之近。我可以在美国看到国内的新闻,看到上海申花队的比赛情况,和我们的同学发电子邮件。所以互联网对于人最大的痛点就是:连接人与人,以及获取资讯。这个痛点到今天从来没有改变过。

▍02 爆发力的商业模式:戴尔对个人终端渗透率的提高

在有了基础建设的普及后,越来越多的人需要上网,这时候PC终端被大量普及。PC的英文名称就是Personal Computer(个人电脑)。过去,电脑是上班时候用的,许多人的家庭并没有电脑。我刚去读高中时,还有许多学生要在学校的电脑教室做作业,家里没有PC。但是互联网时代怎么可以没有电脑?于是,个人终端渗透率大规模提高。这时候就出来一个叫Dell的公司。

Dell为什么特别?这个就像后来智能手机的小米一样,没有任何过去的历史负担。可以说一出生就是给互联网用户使用的。Dell当时有两个特点,一个是去中间化。原来我们买电脑是去商场,家电城(Best Buy, Circuit City)这种。中间环节一定会带来更高的成本。Dell是很早创新去中间环节,直接在网上预订。而用户也能根据自己的需求,自行搭配电脑配件,满足了当时用户“个性化”的需求。

依靠着“去中间化”和“个性化”两大利器,Dell也成为了当年网络股泡沫的大牛股。今天,已经退市的Dell查不到股价走势图,只能在Yahoo Finance上通过历史数据去感受当年轰轰烈烈的上涨。公司股价在网络股泡沫中也在短短几年完成了100倍的涨幅。Dell受益于整个PC终端的渗透率提高,基于模式创新,他的弹性就远远超过了HP和康柏电脑。

▍03 连接网络时代:AOL

那么当你有了一台能够上网的电脑后,你还需要什么?Get Connected!这也催生了当年PC互联网时代最伟大的企业:AOL(美国在线)。

1983年AOL的创始人Steve Case还是必胜客的市场部员工,混混荡荡十年后在1993年创立了AOL。

那时候大家都有上网的硬需求,而且AOL的产品非常出色。有自己的邮件系统,有自己的聊天工具AIM,也有各种自己的服务功能。关键是,那时候许多人上网容易掉线,非常不稳定。我曾经尝试过免费的上网工具Net Zero,几乎每半个小时就会掉线,用户体验非常差。所以即使每个月上网费用高达24.99美元,全美依然有超过2000万用户使用AOL的服务。那个年代还是电话线上网的时代,许多人为了上网不影响正常电话,还会额外拉一条电话线到家里。无论如何,为了能够上网,连接世界,大家愿意付出很多很多。

而AOL的模式也是谷歌,Facebook和Twitter叠加在一起。融合了搜索引擎(之后还收购了Netscape网景公司),社交软件等一体。AOL也是毫无疑问的大牛股,股价在八年时间上涨了超过1000倍。在巅峰时期,AOL还赞助了一部Tom Hanks和Meg Ryan主演的电影《You’ve Got Mail》,AOL的市值也一度比通用汽车和波音加起来还大,是全球市值前25的大公司。

▍04 搜索引擎来了:雅虎

好了,现在你有了可以上网的电脑,也连接了互联网服务,那你还需要做什么?上网搜索!当年许多人和我是一样的,对于上网去看各种新鲜的信息迫不及待,却又不知道看什么好。所以我们会非常依赖搜索引擎,那时候搜索引擎最牛的公司就是雅虎。

说到雅虎,不得不提Jerry Yang(杨致远),硅谷那个年代最有影响力的华裔。杨致远很长一段时间是雅虎灵魂人物,事实上雅虎最早的名字是: Jerry’s Guide to the Internet 。虽然当年雅虎的创始人还有一位 David Filo ,但雅虎很大一部分来自于Jerry Yang 的能力。杨致远是搜索引擎的鼻祖,最早想到了编出一个专门用于整理Internet 上各个节点资料的程序。而且,网络股泡沫时代,上市非常容易。 于是1994 年 4 月成立的雅虎,一年后在华尔街上市,上市第一天的股票市值就达到了 5 亿美元。而那个时候,雅虎一年的收入才 130 万美元,亏损 63 万美元。

可以说雅虎最初的成功来自于杨致远的眼光。他基本上将电话黄页的信息搬到了网上,让用户可以在互联网上通过搜索引擎查询各种内容。而且 Jerry 也是最早想到通过广告变现的人。 可以说,雅虎的出现对于互联网意义巨大,他提出了两个非常前瞻的观点:

-

对用户的免费;

-

广告作为流量的变现渠道。甚至可以说,因为雅虎的故事,推动了大量年轻人去创业。

雅虎也成为垄断大部分流量的公司。流量的本质是什么?对于互联网企业来说,流量就是一种对个人的“洗脑权”。他们可以左右你在网上看到的信息,获取的知识。当然雅虎这种公司并不会真正给你“洗脑”。而是依靠广告付费来决定将什么信息展示给你,什么不展示。这就是搜索引擎巨大的价值,能否被展示,能否再靠前的页面被展示,对于很多企业都有决定生死的作用。

▍05 电脑操作系统霸主:微软

最后我们说说微软,今天微软依然是市值最大的软件公司,市值超过4800亿美元,也是少数从PC互联网泡沫中活到今天的巨头。 比尔盖茨是天才中的天才,很早就理解了免费和卡位。最早微软将系统免费提供给电脑制造商,然后等培养出了用户习惯再开始收割。可以说,微软垄断了PC电脑的操作系统,并且依靠这个最强的流量入口获得了浏览器的市场份额。通过免费提供给客户的IE浏览器,把当年的Netscape打败了。我刚去美国的时候,Netscape还是最主流的浏览器。然而很快,IE通过捆绑Windows超越了Netscape。

为什么今天其他当年PC互联网巨头都死了,微软还是那么大呢?我个人觉得这和微软的非互联网属性有关。从骨子里看,微软是一个软件公司,一个PC操作系统的软件公司。无论PC互联网泡沫如何,只要个人电脑还在,大家还需要操作系统,微软就有存在价值。十年后,等大家都不用PC了,全部换成Pad和手机,那微软可能就真的不行了。

▍06 AOL并购时代华纳:PC互联网泡沫崩溃的标志

伟大的PC互联网泡沫是如何破灭的呢?我觉得是软件流量和硬件终端的渗透率都接近了瓶颈。到了2000年,基本上是PC互联网的泡沫高峰。那时候我们高中还有不少同学辍学,去创业做互联网公司。反正那时候只要名字有.Com,就能先融到一笔钱。也是在2000年最巅峰的时候,全美广告时代最最昂贵的超级碗比赛,有一半的广告来自互联网公司。

当时导致互联网泡沫崩溃有几个标志性的事件。第一就是微软被认定反垄断,被拆分。可以说在整个PC互联网时代,没有任何人能够和比尔 盖茨抗衡。微软以极其前瞻的商业模式垄断了操作系统市场,而且一旦用户习惯了其操作系统,就无法适应别的系统。

第二个标志性事件就是蛇吞象的AOL对于Time Warner并购。仅仅拥有2000万用户,没有任何硬资产的AOL蛇吞象,以1630亿美元的价值收购时代华纳。Case和时代华纳的CEO Levin紧紧拥抱。而华纳的大老板Ted Turner也把这次并购的激动人心形容为第一次had sex。在那个时候,拥有互联网用户的AOL并购拥有有线电视资源的Time Warner并购是相当合理的。

两家并购之后可以产生协同效应,也为之后AOL进军有线上网模式提供了基础。回头看,有线电视,上网,甚至电话打包的收费模式的确成了美国后来最终发展的业务模式。然而,时代华纳内部保守的旧媒体问题,和AOL高估的股票估值都成了合并后的问题。从合并宣布到最后完成,AOL Time Warner的股价下跌了23%。而到了一年之后,股价又下跌了35%。

我个人觉得本质上泡沫破灭还是基于渗透率的瓶颈。从硬件端,我们看到个人电脑在PC互联网时代得到了大规模的普及,到了2000年渗透率继续快速提高的空间几乎没有了。整个硬件渗透告一段落。而PC互联网用户我们发现,AOL的模式很难全球化复制。在北美也基本上接近瓶颈。这也是为什么AOL希望通过合并Time Warner来获取更多的用户增长。

另一边我们看到流量的增长也遇到瓶颈。当年雅虎最大的问题就是页面信息太多,有体育,邮箱,新闻,旅游,娱乐。希望通过多入口来重新分发流量。然而,流量的质量越来越难提高,分发不够精准。那个时候最常见的就是许多同学在雅虎网站上通过骗点击量来获得收入。雅虎表面上空有大量的用户流量,但一直没有真正实现精准变现。当流量变得廉价,而且无法继续增长的时候,整个PC互联网才真正遭遇了“灭顶之灾”。

疯狂的盛宴:那个时代的股市泡沫

很多年以后,当我一口气看完《华尔街的肉》时,我才知道原来网络股的泡沫很早就开始了。

但是进入疯狂的开始是1997年,那一年,也是我刚去美国读高中的一年。印象很深的是我母亲有一个开衣厂的好友,他们三人合伙一起买股票,一起管理衣厂。在最开始的时候,仅仅是几千美元试水,买入一些当年的强势股AOL,思科,雅虎等。回头看,不得不佩服他们的眼光。这些每一个都是当年的行业龙头,表现最好的股票。很快,他们的账户就翻倍。于是他们开始投入更多,几万,甚至几十万美元。他们还用足了杠杆,股价越涨,杠杆越大,资产增值也越快。到了2000年最顶峰的时候,他们的股票资产达到了100万美金。要知道,2000年的时候长岛一套别墅只卖20万美元,纽约上东区面积小一点的公寓楼100万美金就能搞定。这是那个泡沫时期让我印象最深刻的事情之一。

另外几件让我深刻的事情是:我每周会去家里附近中国人便利店去买报纸,老板也常常和人交流股票。老板是一个空头,每次都说这次道琼斯到某某点位一定会跌了。有一次,他拉着还是高中生的我聊了半天,跟我说道琼斯到10000点肯定不行了。就这样,市场不断突破他的点位,也可能身边的中国人经常聊股票赚了多少,终于有一天,我听说他在道琼斯13000点冲进去买股票了……

那是一个疯狂的年代,股市里的easy money让大家忘乎所以。虽然我在美国,可能是因为中国人天生爱炒股的原因,走到哪里都能感受到这个牛市的特征。有一次叔叔带我去纽约的中餐店吃饭,没想到服务生也买了他当时买的AmGen,大家聊得很high,对方居然还送了我们一份点心。1999年,整个华尔街的奖金都沉浸在欢乐的海洋中,许多人线性思维认为这就是他们每年会获得的收入,在长岛开始购置豪宅。1999年,巴菲特成为了最失败的机构投资者,他居然在股东信中开始道歉。

那个时候发生了很多奇怪的事情。比如有一个叫China.com的公司,其实是中华网,和中国没有关系。在江主席第一次访美的时候,股价一日之间上涨了100美元。雅虎,亚马逊的股价几乎每个月都在翻倍。所有和Dotcom沾边的公司,股价IPO当天就能暴涨。当然后来泡沫破灭的时候也很惨烈,大量公司不是倒闭就是跌幅超过90%。妈妈的那个朋友也很快被清盘了,最后还是依靠开衣厂的现金流,在几年前买了一栋House……

▍写在最后:流量的有效分割是每一次科技创新的核心

PC互联网从某种意义上比移动互联网的泡沫更伟大,更触目惊心。那时候正好叠加了1900年之后美国股市最长的一段牛市,所有人都认为这个泡沫永远不会破灭。大量长期没有盈利的互联网公司在二级市场享受了巨大的估值泡沫,但好的地方是,正是因为这个泡沫推动了资本大量进入硅谷,进入对于科技的研发。也为后来美国不断的科技创新打下来基础。

从产业和资本轮动的角度看,我们清晰的看到硬件创新>终端渗透>流量软件的崛起过程。同时,由于硬件端的壁垒比软件更深,所以在泡沫的巅峰往往伴随着硬件公司成为全球市值最大的公司。2000年3月的思科,以及之后移动互联网时代的苹果。在这个过程中,每个产业都会诞生一批100倍涨幅的股票。那时候一级市场投资还不是很发达,所以我们看到大量的互联网公司在二级市场完成了一级+二级的估值火箭发射。

流量是一切的核心,如何获取流量,并且有效切割流量,分配流量,是每一次科技创新中最核心的要点。科技的创新本质是缩短连接的距离,提高流量的用户体验和精准性。PC互联网的破灭,就是流量分割完成后,没有更加高效的工具做进一步分割。而且人与人的距离其实无法再缩短。

最后就是世界是不可预测的。PC互联网泡沫中,几乎所有的公司都无法活到下一个移动互联网泡沫。在当时,这些公司拥有着最顶级的人才和社会资源。雅虎最终有幸投了阿里巴巴,但是其他几乎所有的并购全部买在高位,包括让Mark Cuban财富自由的收购案。错过了Facebook,也错过了谷歌。思科一直是行业王者,从来没有想过未来会出现一家叫华为的公司,以更低的成本和价格和思科抗争。AOL的并购从战略上没有任何问题,但是他们从来没有考虑过执行上的认知不同。

而对于普通老百姓来说,也没有人意识到这个派对就突然结束了。预测未来,真的太难太难。

第二部分

移动互联网的过去和未来

可以说互联网的崛起基于人类永恒不变的需求:连接人与人,获取资讯,社交。我说过,在PC互联网时代,我们从硬件创新开始,到终端渗透,最后到流量爆炸。然而,泡沫的破灭也是源于流量分割结束后,无法再更加精确的区分不同源头的流量。今天我们就说说移动互联网的过去和未来。

▍01 苹果,改变世界的智能终端

最早乔布斯推出苹果时,整个市场不以为然,认为只是一个会打电话的iPod。记得当年Gartner出报告说,乐观预计到2020年iPhone手机会占全球智能手机5%的出货量,那时候他们还把诺基亚定义为智能手机,好像能发发email,有彩铃功能就是智能了。所以苹果对于手机的改造在第一层次是重新定义了,什么叫智能手机。而更重要的是,iPhone最终变成了一个移动的互联网终端,也掀起了移动互联网的革命。

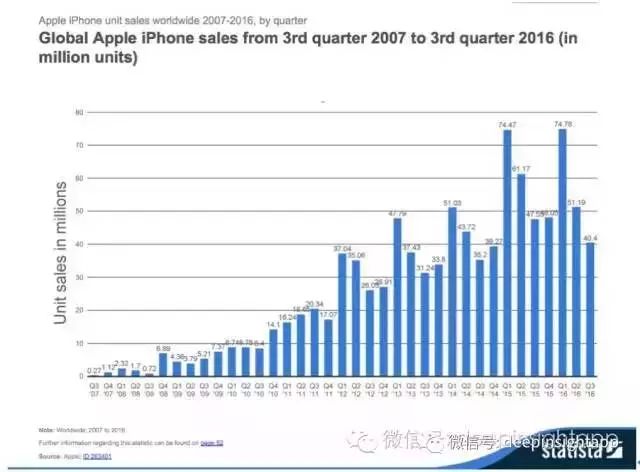

就像第一代PC互联网的浪潮那样,最早掀起革命的必然是硬件产品的创新。当然,苹果革命的还有商业模式上软硬结合,通过提供底层iOS建立生态圈,让不同的APP应用附加在其生态圈上。大量购买苹果手机的用户其实看中的是软件服务,然后苹果通过硬件销售来变现。下图是苹果iPhone销售量,就是移动互联网爆发的基石。

移动互联网能起来,还有一个硬件的背景,就是3G网络的覆盖。从美国,到日本,到欧洲,再到中国。整个3G网络覆盖到了几乎每一个角落,这让移动互联网起来有了必须的基础设施。同时,之后Wifi网络的大规模起来更是进一步推动了数据流量成本的下降。最终实现了24小时在线,这让流量比PC互联网时代增长了几何级别的倍数。

由于每一次科技浪潮中,硬件企业的壁垒都是最深的,这也让苹果成为了全球最大的市值公司,一度市值超过7000亿美元。和思科不同的是,苹果由于不仅仅是硬件技术壁垒,更有软件iOS系统做支持,护城河更深,停留在全球最大市值公司的时间也更长。