▍作者:

陈丽仪

本文是“理道抗疫税务系列”原创文章第4篇,

关注本公众号可一次性收看所有文章!

自从武汉疫情扩散以来,全国各地的物资、款项都纷纷涌向武汉,这不“蔬菜之乡”山东寿光前几天才无偿向武汉捐赠350吨蔬菜。不过这蔬菜并没有分发给武汉市民或者供应一线医务人员,而是摆在了超市被低价出售。

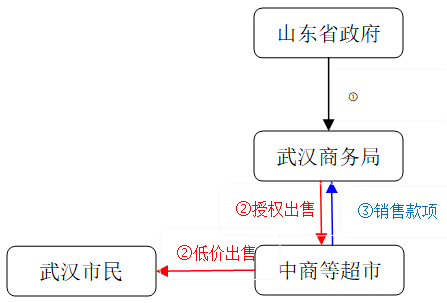

根据新闻报道,小编梳理了一下这批蔬菜的流转,主要经过了三个环节:

第一环节

:山东省政府组织当地农民采摘蔬菜,无偿提供给武汉(由商务局接收);

第二环节

:商务局授权当地超市低价出售给市民;

第三环节

:超市上缴销售收入,商务局上缴财政。

小编搜索了相关的新闻,报道中没有说明这350吨蔬菜是山东省委政府出资向农民采购后捐赠,还是当地农民无偿捐献山东政府后,由山东政府集中捐赠,针对这两种情况,处理有所不同:

1. 如果是属于

政府向农民采购

,那么农民销售自产蔬菜取得的收入可以享受免征增值税和个人所得税优惠政策;

2. 如果是

农民无偿捐给山东政府

,属于对公益慈善事业进行捐赠,个人公益性捐赠税前扣除要求通过公益性组织、县级政府以上单位,此处受赠对象为山东政府,符合扣除条件,可以在计算应纳税所得额时全额扣除,抵减应纳税所得额。

农民本身卖蔬菜的收入是不用交个税的,这项扣除要怎么发挥作用呢?

按最新出台的个税政策,个人的公益性捐赠支出可以自行选择在综合所得、分类所得、经营所得中扣除,卖菜属于经营所得,还有取得其他收入的可以进行扣除哦,但是要注意也需取得政府开具的公益性捐赠票据。

▍依据:

财税[2004]30号、财政部税务总局公告2018年第177号、《增值税暂行条例》第十五条、《个人所得税法》第六条、财政部 税务总局公告2019年第99号、财政部税务总局公告2020年第9号

中商等超市低价出售寿光蔬菜,实际上是接受商务局的委托进行代售商品,商品所有权并不归属超市,不需要确认出售蔬菜的收入、成本,也就不涉及到增值税和企业所得税;

但如果超市需要收取一定费用弥补人工、运输成本,那么收取的这部分费用需要按“

经纪代理服务

”缴纳

增值税

,如有利润则涉及缴纳企业所得税。

以政府名义接受的捐赠收入属于非税收入,不用交税,但是要实行收支两条线,缴入同级国库,纳入预算管理。

所以武汉商务局把寿光捐赠的蔬菜卖了以后获得的款项上缴财政,列为防疫资金下拨使用,是不用交税的。

▍

依据:

财税〔2016〕33号第三条、第二十七条

全民战“疫”时刻,大家都踊跃奉献爱心,但别忘了个中的税务处理问题,在税收优惠政策保驾护航下,让爱心发挥的更加淋漓尽致。

对抗疫情,理道财税与你同在

![]()

理道专属社群会员,一站式帮你解决疫情期间的烦恼~~

-首批会员招募

限量300人

-

满员暂停招募,现在购买

还将送你曾建斌老师录制

《捐赠支出的税务筹划》以及《老板轻松从公司拿钱的10种方法》

两个线上课程

。

商业模式筹划服务

- 不节税

. 不收费 -

政府减税红利之下,企业需要建立低税务成本规范经营的商业模式,以应对越来越严苛的税收监管环境。从税务筹划角度优化企业的商业模式,让企业合理、合法降低税务成本和风险,我们致力解决企业的以下税务痛点:

★选择什么经营主体税务成本最低?

★如何合理整合业务价值链控制税务成本?

★企业的销售、服务模式如何优化降低税务成本?