【本周推荐与主要观点

】

整体观点:

我们认为未来轻工各子行业赛道中,集中度逐步提升,行业日趋整合,龙头凭借综合实力持续整合行业,将是大势所趋。

从竞争格局优化,龙头护城河的角度,看好轻工消费、金属包装、成品家居、文化纸白卡纸等赛道。

除了供给逻辑之外,2020年需求端主要看点集中在,地产竣工逻辑对后周期产业链的拉动,5G关注换机带动包装需求、智能硬件领域中智能手表等趋势。

2020年度策略报告:

【申万宏源轻工】2020年轻工造纸行业投资策略——关注竞争格局,把握景气向上

APP

拟收购博汇集团,推荐白卡纸行业相关标的:

我们本周发布白卡纸行业深度报告,《APP拟收购博汇集团,浆纸行业竞争格局有望进一步改善》,本周博汇纸业领涨,重申看好逻辑:

APP收购博汇推进,双方已签署股权转让协议,交易完成后APP将持股48.8%成为实控人,推动白卡行业整合。需求:受益消费升级(内生增长5-10%)及对灰底白纸板的替代(替代空间60%),稳定增长。供给:行业短期无新产能压力,行业整合推动竞争格局改善。展望:无序竞争的状态将成为历史,行业有望进入平稳发展期。当前博汇白卡纸吨净利约270元/吨,较当前文化纸龙头吨净利约1000元有较大向上修复空间。推荐博汇纸业(白卡业务占比高,利润弹性大,对应20-21年PE为6.8倍和3.9倍;要约收购价格5.36元/股提供安全边际)、晨鸣纸业及太阳纸业。深度报告:

【申万宏源轻工】造纸行业深度:APP拟收购博汇集团,浆纸行业竞争格局有望进一步改善

限塑令推进,看好纸包装及金属包装投资机会:

发改委、生态环境部发布《关于进一步加强塑料污染治理的意见》,2020年底前禁止生产和销售厚度<0.025毫米的塑料袋、一次性发泡塑料餐具、一次性塑料棉签、吸管、全面禁止废塑料进口等。

2022年底前逐步扩大上述实施范围,全国宾馆酒店不再主动提供一次性塑料用品、重点邮政快递网点禁止使用不可降解塑料包装袋等。

纸包装替代需求弹性体现。

外卖行业快速成长,叠加禁塑令影响,一次性塑料餐具被逐步禁止使用,推动食品卡需求、环保纸塑餐盒快速增长。

快递塑料包装被禁止使用推动箱板瓦楞纸包装需求增加。受益标的:【博汇纸业】、【晨鸣纸业】、【山鹰纸业】、【吉宏股份】

2019

年中国消耗塑胶袋超过250亿个、包装箱315亿个、胶带535亿米、气泡袋95亿个。

2017年快递占箱板瓦楞纸需求比4%,假设2019年提升至5%。2018年箱板瓦楞纸总消费量约5000万吨,315亿个纸箱对应250万吨箱板瓦楞纸需求;如果250亿个塑胶袋需求转化为纸箱包装,假设单个纸箱质量不变,对应箱板瓦楞纸需求增加198万吨。

侧面也利好金属包装渗透率提升。

2018年欧盟推出禁塑令后,较多饮料厂商新品采用金属罐包装而非PET瓶。我国碳酸饮料中金属罐渗透率仍然很低,未来限制塑料生产和销售有望侧面提高金属罐需求。利好奥瑞金、中粮包装(0906.HK)、宝钢包装。

2018

年我国软饮料产量1.57亿吨,目前软饮料的主要包装形式包括PET瓶、金属罐(两片罐和三片罐)、纸塑铝复合包装(利乐包)、玻璃瓶等。

1

)两片罐:

假设2018年两片罐需求420亿罐,根据波尔公司公告2018年我国两片罐需求中70%为啤酒、30%为软饮料及其他,则软饮料及其他有126亿罐,对应约415.8万吨(330ml),

两片罐在软饮料中渗透率仅2.7%-4.0%。

2)三片罐:

假设2018年三片罐约300亿罐(其中80%为饮料罐,240亿罐,20%食品罐,60亿罐),对应约600万吨(250ml)饮料

,三片罐在软饮料中渗透率约3.8%。

3)金属罐合计:金属罐合计在软饮料中渗透率仅6.5%-7.8%。若按2018年为基准,渗透率每提升1pct,对应金属罐增加47.5-62.7亿罐(330ml和250ml规格),对应2018年720亿罐增加7%-9%。

---------------------

近期主要推荐:

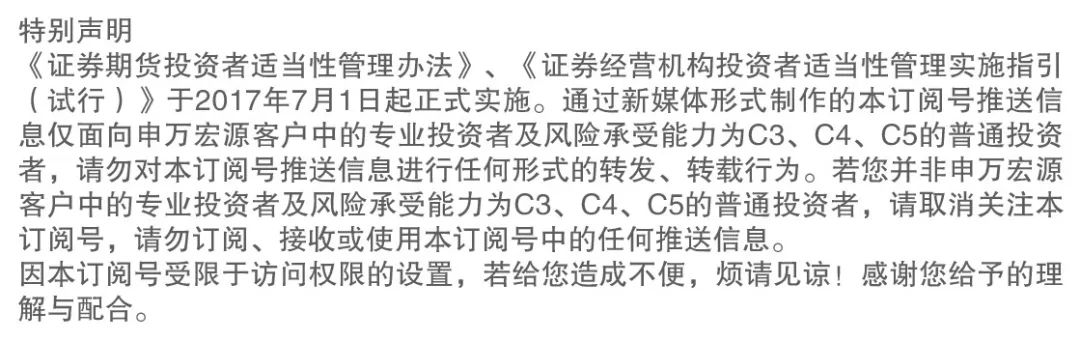

博汇纸业:

纯正白卡纸标的,受益行业竞争格局改善,业绩弹性最强。

2019年扩产后,公司白卡纸产能达到215万吨。2019年新建100万吨箱板瓦楞纸产能(其中50万吨瓦楞纸已转产文化纸),产能进一步扩张,整体盈利有望突破前期单季度高点。APP要约收购5.36元/股提供安全边际(有效期为要约收购公告日起30个自然日)。

晨鸣纸业:

1

)短期看,受益APP收购博汇,白卡纸行业集中度进一步提升,公司拥有200万吨白卡纸产能吨盈利有望改善;

获得政府资金支持,债务压力得到缓解。2)长期看,公司逐步剥离矿业、融资租赁等非造纸资产,重新聚焦造纸主业;公司浆纸产能为国内龙头,纸浆自给率高于行业水平,浆纸龙头有望重新起航。

太阳纸业:

公司管理能力和激励水平为行业标杆,具有成长属性的造纸龙头,老挝30万吨溶解浆成本优势突出

,废纸浆回国改善箱板瓦楞纸原材料结构,受益未来外废紧缺背景,盈利能力逐季提升。

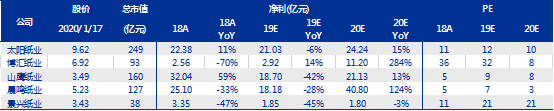

顾家家居:

从Beta角度,

成品家居完全受益于竣工交房逻辑的改善(不受2C到2B经营模式切换的压力)。

从Alpha角度,

公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;成品家居竞争格局相对较优,龙头规模优势更为明显,收入延续稳定增长。区域零售中心变革走在行业前列,现金流,周转率等指标持续改善。推出回购方案,体现长期发展信心。

经销商和

总裁李东来拟分别增持1-2亿元,体现长期发展信心。

奥瑞金:

两片罐经历整合(公司收购波尔交割已经完成),未来3-5年步入向上周期,有望贡献戴维斯双击。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。参考海外牛股波尔发展之路,集中度提升带来市占率与盈利能力双升;稳定现金流值得更高估值溢价。行业深度报告:

【申万宏源轻工】金属包装深度——从百倍牛股波尔,看国内金属包装发展前景,竞争格局优化,议价权提升,驱动戴维斯双击

。

晨光文具:

传统渠道依托产品升级及管理输出,精品文创发力,带动同店增长提速和盈利能力提升。科力普在管控现金流风险的前提下,高ROE,顺应行业趋势实现快速增长。九木杂物社渐入佳境,有望进入加速开店期,新零售商业模式打造渐趋成熟,体现盈利弹性。

索菲亚:

产品端向轻奢系列和康纯板升级,满足消费升级需求。渠道转向精细化运作管理,注入狼性文化,整装等新渠道尝试开拓。目前市场预期与估值水平较低。

山鹰纸业

:

外废政策收紧背景下,公司海外以轻资产模式建设外废纤维产能,国内积极铺设国废回收渠道,构筑原材料竞争壁垒。产能扩建实现华东、华中、东南、华南多地布局,做强箱板瓦楞纸主业,实现市占率及行业定价权提升。多纸种、全球化、全产业链布局降低业绩波动性。

分板块观点描述:

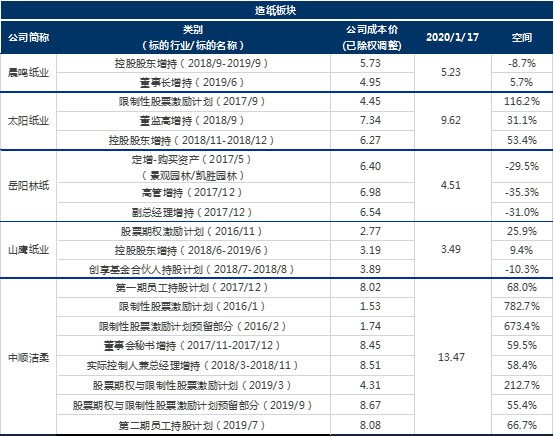

1

)造纸:

APP

收购博汇推进,白卡纸竞争格局进一步优化。

本周APP和博汇集团签署股权转让协议,交易完成后,金光纸业及其一致行动人直接及间接持有博汇纸业48.84%股权,成为公司新实际控制人。

行业整合有望带动盈利进一步改善,并降低盈利波动性。

白卡纸行业虽然集中度较高,但仍面临产能过剩,2018年行业平均开工率66.8%。2018年由于行业龙头之间就预期新增产能未能达成一致观点,使得白卡纸行业发生价格战,白卡纸价格从2018年4月起大幅下跌,年内累计跌幅1717元/吨,2018Q4博汇纸业单季度亏损2.54亿元,为上市以来单季最大亏损幅度。纸厂之间若利益一致,达成默契,叠加行业高集中度,将有效控制行业新增产能投放进度及纸机开机率,有望实现行业盈利能力逐步修复,波动性收窄。

资本层面推动行业整合,浆纸系龙头协同性增强,行业竞争格局进一步改善。

此次收购有望推进浆纸行业主要参与者生产、定价决策默契度进一步提升,行业盈利中枢上行。

最新深度报告:

【申万宏源轻工】造纸行业深度:APP拟收购博汇集团,浆纸行业竞争格局有望进一步改善

。

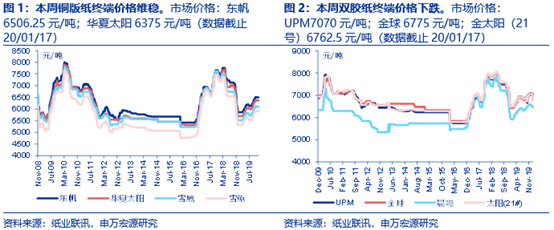

其他纸种本周情况:

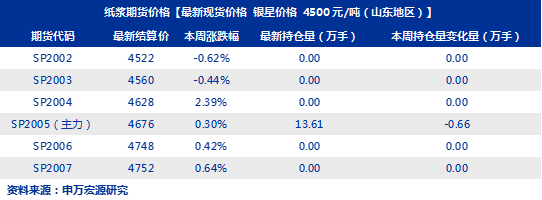

1、纸浆:

本周Arauco公布2月报价,针叶浆银星、阔叶浆明星、本色浆金星均上调报价20美元/吨;APP因印尼干旱而减产,上调亚洲等地区阔叶浆报价20美元/吨。

2、文化纸:

临近春节市场交投有限,纸厂与经销商库存仍处合理水平。

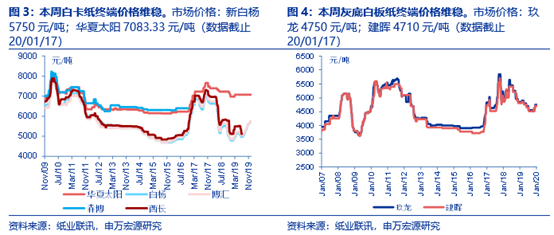

3、白卡纸:

经销商看好节后市场,上半月试探性上涨价格,厦门区域提价落地50元/吨。

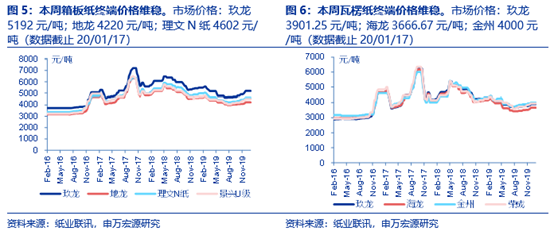

4、箱板瓦楞纸:

本周纸价平稳,部分纸厂纸机开始停机检修,部分下游纸箱厂进入假期模式,市场交投平淡。国废价格涨跌互现,江浙主流纸厂上调报价为春节原料备库;其余部分地区国废价格回调。

建议关注白卡纸格局改善受益的博汇纸业、晨鸣纸业,同时推荐太阳纸业及山鹰纸业。

相关公司业绩回顾及估值更新:

2

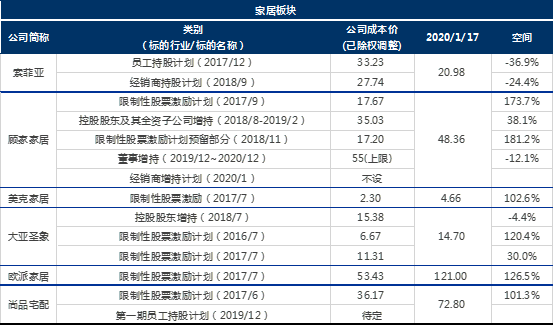

)家居:

集中度低,龙头长期具备整合的alpha属性:

对比其他地产后周期行业,当前家居行业仍非常分散,

长期角度家居子行业龙头公司仍具备Alpha成长属性。

可以通过a)多渠道布局扩充流量入口,抓住二次改造存量需求;b)以供应链管理,和前端设计为基础的一站式全屋营销,提升客单价;丰富产品线,满足不同阶层消费者的消费需求;c)自身经营管理和供应链效率提升,体现成长属性。

成品家居

行业仍处于品牌整合的初级阶段,龙头仍有渠道扩充的空间;

尤其是软体家居赛道具备可以跑出大公司的基因,工厂生产端有规模生产效应,集中度有大幅提升空间。

顾家家居:

公司治理结构良好,事业部制文化,激励考核到位,新品类快速发力;成品家居竞争格局相对较优,收入延续稳定增长。

大亚圣象:

产品线结构调整+工装发力,盈利能力持续改善。因对管理层变动担心,估值受到明显压制,我们认为

控制权之争尘埃落定,伴随业绩的确定性释放,

估值将得到修复。

喜临门:

自主品牌提速显著,注重门店质量提升,积极推进全渠道销售网络建设。精准营销+产品瘦身+渠道下沉,自主品牌盈利大幅改善。代工业务凭借越南+泰国两大海外工厂,积极应对全球贸易不确定性。

定制家居

领域,仍处于升维竞争中,包括产品服务和多元渠道开拓,但龙头仍有把握凭借产品力、渠道力、品牌力的综合竞争优势,包括基于对消费者洞察实现的产品升级、自身信息化能力、成本控制能力、渠道多元化能力及稳定的经销商体系和终端服务能力。龙头企业有望由制造型向零售型企业转型,推动行业洗牌,有望不断提升集中度,凸显长期价值。

我们长期看好依托渗透率、市占率与客单价(品类扩张)三因子共同推动成长的定制家居龙头

欧派家居

《欧派家居:王者风范打造全方位竞争优势》

、索菲亚、尚品宅配

《

尚品宅配:零售思维+设计核心构筑流量优势,整装先驱者》

,未来业绩有望逐季回升,目前估值处于偏低水平,长期视角下龙头的优势和市场地位将更为凸显,可逐步买入。

相关公司业绩回顾及估值更新:

3

)包装与轻工消费:

包装板块:

下游稳定,原材料价格回落提供利润弹性;

行业洗牌集中度提升,龙头市场份额与话语权提升

(如2017-2018年的瓦楞纸箱包装行业;如2019年之后的金属两片罐包装行业)。

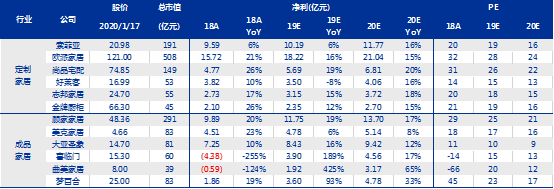

看好:奥瑞金、永新股份、劲嘉股份、宝钢包装、中粮包装、吉宏股份。

奥瑞金:

两片罐行业经历5年供过于求,伴随存量产能整合,龙头集中度提升,金属包装在上下游产业链的话语权将增强,

行业竞争秩序重构,盈利能力将修复至正常水平

。长期角度,公司作为综合包装整体解决方案提供商,为客户提供差异化的产品和服务,竞争护城河优势显著。

永新股份:

国内塑料软包行业龙头,技术研发及客户优势领先;公告回购股份,用于激励或者员工持股。成本端原料压力缓解,提供未来业绩弹性。现金分红比例高。子公司产能爬坡,带动Q3业绩超预期。

劲嘉股份:

烟标主业回暖,公司借助设计端优势,扩张市场份额;彩盒业务产能爬坡后,收入明显提速,公司以茅台和五粮液为标杆,在名酒包装领域寻找持续增长机会,有望在未来放量。电子烟类烟草化管理,国内市场规范化运营大势所趋,劲嘉与云烟以及米物科技分别成立合资公司

,

新型烟草卡位优势明显。

吉宏股份:

包装业务QSR食品包装受益外卖行业红利+禁塑令实现快速增长;电商业务采用社交电商模式,轻资产运营,持续向低流量成本区域拓展;广告业务凭借客户粘性和丰富资源形成壁垒实现稳健快速发展。

轻工消费板块:

把握内需导向为主的核心资产。

长期看好轻工消费领域,已建立护城河优势的龙头企业;内生增长趋势确定,现金流稳定。

晨光文具:

2C

端

高频消费体现品牌属性,公司依托零售渠道终端优势,实现产品升级与品类扩张,头部门店优化创造价值,单店仍有较高提升空间;

2B科力普

受益于大办公行业发展,收入高速增长,规模效应提升盈利能力;

精品文创

业务受益消费升级,九木杂物社直营及加盟双渠道持续布局,规模快速成长,跨过盈亏平衡点后,体现利润弹性。

中顺洁柔:

生活用纸行业需求增长稳定,渠道持续下沉,产品创新升级及多品类延伸保障盈利能力。浆价回落盈利弹性凸显,下半年有望体现得更为充分。卫生巾新品正式落地,个人护理新品类布局再下一城。第二期员工持股计划推出,绑定公司上下利益,激发员工积极性。

相关公司业绩回顾及估值更新:

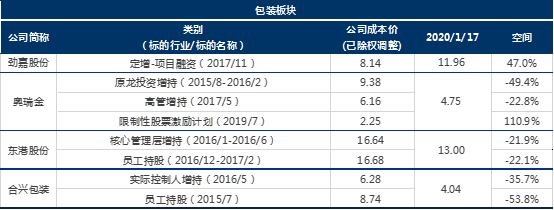

【本周造纸价格数据更新】

【轻工行业沪港通/深港通持股比例变化】

【本周市场表现】

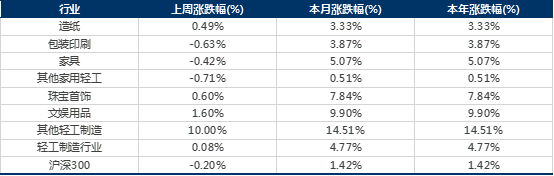

本周轻工制造行业涨幅前五名是创源文化(+25.96%)、吉宏股份(+22.66%)、博汇纸业(+17.49%)、环球印务(+15.14%)、永艺股份(+11.08%);而跌幅前五名是*ST赫美(-16.23%)、文化长城(-8.57%)、*ST秋林(-8.19%)、永安林业(-7.71%)、索菲亚(-6.09%)。

本周造纸轻工行业板块跑赢市场。本周轻工制造板块整体上涨0.08%,跑赢市场(同期沪深300下跌0.20%)。

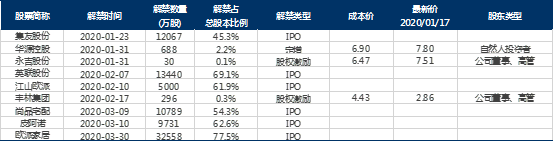

【轻工行业近期解禁明细表-截止2020年3月底】

【轻工行业股价安全边际测算】行业全部标及各方案进度的请联系我们获取详细底稿

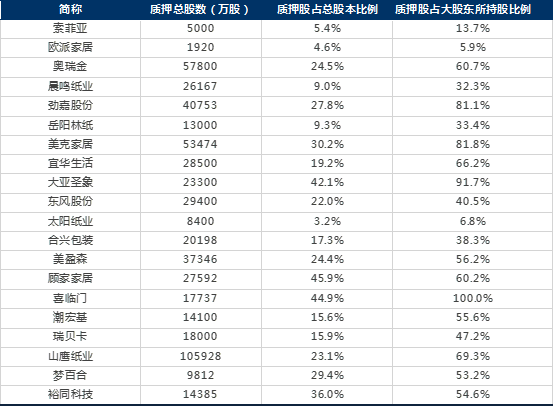

【轻工行业第一大股东股权质押—截止2020/01/17】行业全部标请联系我们获取详细底稿

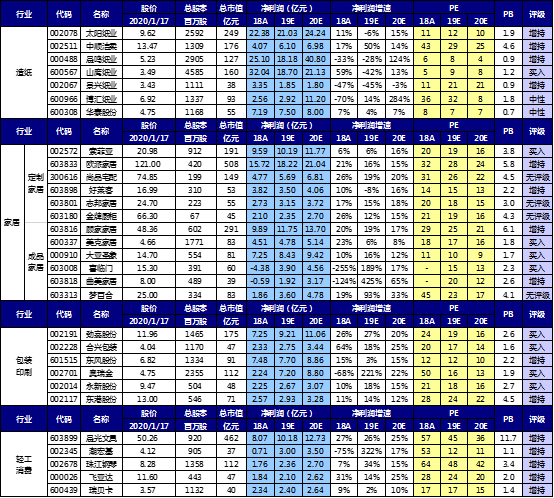

【重点公司盈利预测】

【近期报告】

《顾家家居(603816)——经销商大比例增持,体现未来发展信心》2020/01/17

《造纸行业深度:

APP拟收购博汇集团,浆纸行业竞争格局有望进一步改善》2020/01/14