广告

正文

NFC一直被寄予未来技术的厚望,但实际推广中却不尽人意。从物品标识到移动支付,都败给了更“原始”的二维码技术,用电风扇吹走空盒的段子在这里成了现实。

1

NFC 缘起

NFC(Near Field Communication)近场通信,是一种短距离的高频无线通信技术,允许电子设备之间进行非接触式点对点数据传输(在十厘米内)交换数据。这个技术由非接触式射频识别(RFID)演变而来,并向下兼容RFID。

移动支付是NFC的主力应用,去年2月,采用NFC技术的Apple Pay气势汹汹的杀入中国市场,首日便狂揽 3000 万绑卡用户,不过一年之后再看现在的市场,Apple Pay在支付宝和微信支付面前根本毫无还手之力。

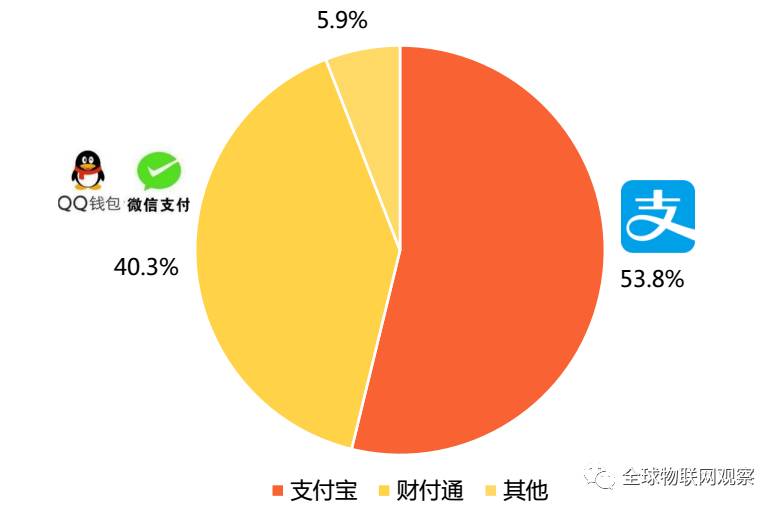

2017H1中国第三方移动支付交易规模市场占比

数据来源:艾媒咨询

据艾媒咨询数据显示,2017上半年,支付宝、微信支付联手拿下移动支付市场超九成的交易份额。

市场集中度高,说明移动支付市场进入成熟期,支付宝、微信支付双寡头市场格局初定。

90年代末到2000年初,二维码和NFC技术相继诞生。

从本质上看,两种技术的诞生都是因为信息传递的升维需求,并非为支付而生。

目前国内广泛应用的二维码,是日本Denso公司在1994年发明的快速响应码(QR码)。

二维码的出现是因为一维码的信息密度已经不能满足商用需求,所以在水平和垂直方向均存储信息就带来了二维的概念。

大家都知道,Denso是汽车零部件生产厂家。QR码原本就是为了在汽车制造厂便于追踪零件而设计,随后被广泛使用在各行各业的存货管理中。

2003 年,当时的飞利浦半导体(现恩智浦)和索尼公司计划基于非接触式卡技术发展一种与之兼容的无线通讯技术。于是飞利浦派了一个团队到日本和索尼工程师一起闭关三个月,最终研制出了NFC。2004年,两大巨头与昔日手机大佬诺基亚共同创建NFC论坛,开始推广NFC的应用。

NFC技术脱胎于非接触式射频识别(RFID),目的是在读写卡之外增加了更加丰富的交互功能。最早开始相关产品主要集中于门禁卡、公交闸机卡等领域。

此后的数年里,这两项技术稳步发展,并没有产生什么纠葛,但

二者在技术演进中逐渐成为了新的支付手段,并在领域内

短兵相接。

至于结果大家都看到了,NFC发展得磨磨蹭蹭,支付宝和微信支付一屁股坐上这一虚席,两者合计拿下移动支付市场9成天下。

2

技术优劣

从技术上而言,NFC比起二维码来,无论从便利性还是安全性上都优秀得多。但先进的技术,不一定就能赢得市场。

便利

经过了支付宝和微信支付的多年用户教育,大家都已习惯了二维码的流程,不再感觉使用二维码是件多麻烦的事。掏出手机、解锁屏幕、打开 app、点击扫描二维码、瞄准手别抖、等待那一声滴,一切都是那么地自然。

而使用

NFC只需碰一下刷卡器,手机屏幕自动被唤醒,直接输入密码即可。,

3秒内完成。而影响二维码识别成功率的因素有很多,例如扫码的距离、角度,光线的明暗等。

在共享单车的应用中,使用配备

NFC智能锁的共享单车,

就如手机刷地铁一样。

掏出手机后,不需要任何操作,只需直接触碰车锁位置,单车“嘀”地一声就开锁。

整个过程不再需要扫码等待,不再需要打开任何APP,甚至不需要手机联网。

安全

NFC技术是一种短距离的无线通讯技术,在13.56MHz频率运行于10厘米距离内,也正是由于NFC的传输距离较短,而且是一种近距离的私密通信方式。

所以从安全性角度,并保留便捷性的基础上考虑显然NFC方式更加安全、可控。而条码支付安全性可以通过技术方案保证,但其终究脱离了物理接触环节仍存在不可控因素。

另外,NFC技术的通信拥有双向鉴权、数据加密等手段,能达到金融级别的安全等级。这是二维码单向通信、有限信息所不能达到的,NFC从技术上保证了造假无法实施。

成本

说到成本,NFC就显得底气不足了。首先,NFC 支付必须要手机硬件支持(搭载 NFC 射频天线、SE 安全模块等),也需要

商户安装NFC刷卡设备

,这些都使得NFC的部署成本居高不下。

另外,虽然有数据显示全国已具备 NFC 支付能力的 POS 受理终端占比近七成,但由于大量缺少 POS 终端、缺少培训的中小型商家的存在,让消费者在使用 NFC 时屡屡碰壁,导致使用率下降。

反观二维码,所有手机都有摄像头,用户终端成本几乎为零。比 NFC 支付更低的准入、使用门槛,再加上红包补贴的刺激,二维码支付很快完成了市场的教育和渗透工作。

在B端,商户可以有选择性的安装扫码设备,即使是街边小商贩,也可以贴上 A4 纸打印的二维码收款信息。如果使用NFC,老大爷就必须配备一台新款POS机,如此下来,市场接受程度差别显而易见。

总而言之,NFC前期投入成本高,但使用时简单。而扫码前期投入成本低,使用时候比较麻烦。

3

利益纷争

NFC在支付上的应用比二维码更早,并且在发达国家有成功经验。

在二维码支付兴盛之前,NFC是有机会占领市场的,但中国的国情让各方利益很难均衡,

大家都心怀鬼胎,

队友不齐心。

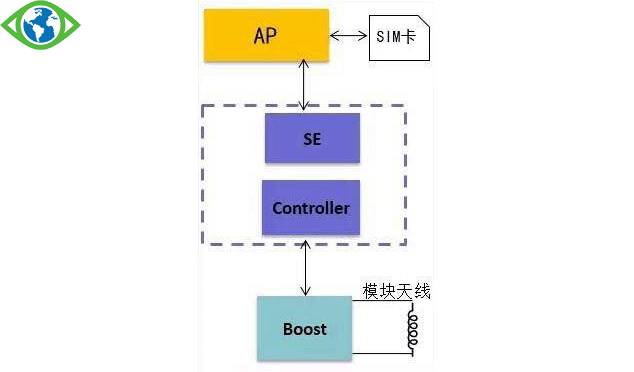

首先,NFC的硬件架构比较复杂,分为Controller和SE。这两个器件并不完全是同一个供应商。

另外,在某些场合,为了将天线做小,需要外加一个Boost。

复杂的架构造成了有复杂的生态链,而复杂的生态链,涉及到不同的业者。

Controller 和SE 还只是硬件方面的,但是此NFC到底支持什么功能,还是需要看上层软件提供商。甚至上下游厂商为了利益,故意制造互不兼容的专利、私有协议。

在国内,

2008年

中国移动最先与广州地铁联合推出了“手机地铁票”。

即使是没有NFC功能的手机,只要换上移动的“NFC-SIM卡”,也能实现公交卡功能。

到2009年,中国移动正式提出全面推进手机近场支付,但使用2.4GHz频率。

该频率与现有的公交系统、金融行业POS终端采用的13.56MHz频率不一致,无法互通。

这意味着,如果采用

2.4GHz频率

,公交、银联就要更换基础设备。

背靠央行、政策实力最强的银联显然不愿迁就中国移动,更何况支付本就属于金融业务,利益有冲突。但

中国移动坐拥6亿用户,是手机

市场的绝对霸主,双方谁也不服谁,各自为战。

2011年左右,三大运营商的NFC业务走到了穷途末路的地步,

2.4GHz频率

也遭遇淘汰。2012年底,央行拍板,将13.56MHz的NFC定为金融行业的移动支付标准。

就此,标准之争告一段落。

银联貌似成了赢家,但由于运营商并不积极,其SIM-SWP方案并未得到很好的推广。从2013年开始,手机厂商

全内置NFC方案成了主流,但依旧迈不过产业链复杂这个坎。纵观链条中的各利益成员,还很难朝着一个共同的目标实现共赢。

NFC支付应用在中国

|

第一阶段

|

第二阶段

|

第三阶段

|

|

时间

|

2008-2011

|

2011-2013

|

2013至今

|

|

代表方案

|

SIM全卡

|

NFC-SWP

|

手机全终端

|

|

方案解析

|

NFC控制器、天线、SE安全元件全放在SIM卡里

|

控制器和天线由手机厂商提供,SE安全元件放在SIM卡或SD卡上,由运营商或银联掌控

|

全部器件内置在手机里

|

|

主导企业

|

运营商

|

运营商和银联

|

手机厂商

|

|

成本

|

初期价格在120元

|

用户需购买新手机,SIM卡成本只需6元左右

|

全终端硬件成本约为20元

|

|

全球物联网观察制表

|

反观二维码的支撑体系甚至称不上产业链,因为整个链条都被互联网企业自家包揽,对整个系统的把控性极高,可以充分的应对市场竞争。