投资

要点

公司是国内ICL行业龙头,未来随前期新建实验室逐步渡过培育期,规模效应逐步体现,高端特检项目占比不断增加,营销服务能力以及精细化管理进一步强化,组织优化和运营效率提升,公司盈利能力有望稳步提升,业绩有望重回高增长。

政策助力行业快速发展,龙头份额有望进一步提升。

受益政策支持,我国ICL行业加速兴起,目前仅占整个医学检验市场份额的5%,潜在市场空间广阔。未来随医保控费和分级诊疗等政策的持续推进,检验外包渗透率有望不断提升,行业有望继续保持快速发展。随着医保控费下检查检验价格进一步下降,行业有望加速洗牌,公司作为行业龙头规模和技术领先,竞争优势不断加强,市场份额有望进一步提升。

市场扩张+业务拓展,行业龙头渐近收获期。

公司积极推进服务广度和深度。区域扩张上,省级中心全国布局完成,前期新建实验室有望逐步渡过培育期,扭亏为盈释放业绩。公司全面推进区域医学检验市场拓展,市场覆盖面向纵深推进,构建服务网络优势;业务拓展上,通过自主创新和引进合作,不断提升高端特检服务能力。此外公司大力发展“检验+”产业生态圈,进行产业链纵向延伸,培育多元化业务模式,打造新的增长点。

风险提示:市场竞争日趋激烈风险;多元化业务拓展风险。

1、

金域医

学

:快速发展的第三方医学检验龙头

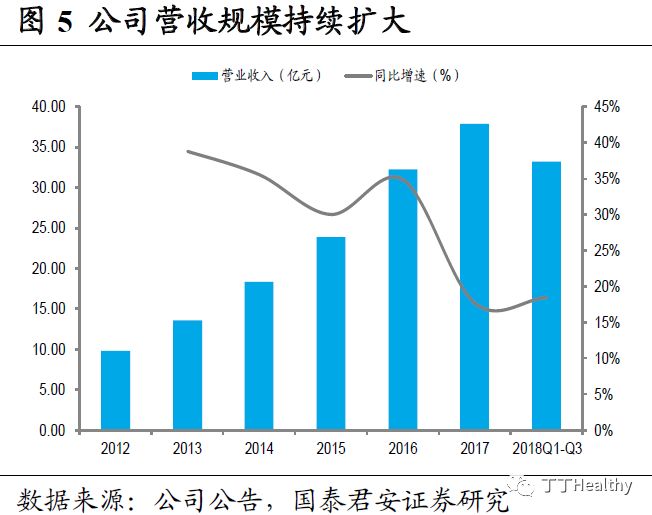

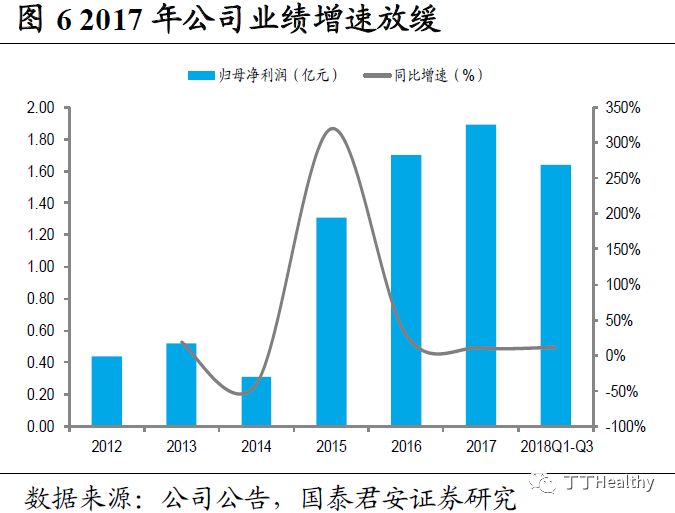

受益于医疗机构检验外包需求逐步释放,检验项目不断丰富,以及合作共建等新模式、上下游产业链新业务持续开拓,公司业绩保持稳健快速增长。营业收入从2012年的9.77亿元增长到2017 37.92亿,CAGR达到31.16%,归母净利润由2012年的0.44亿元增长到2017年的1.89亿元,CAGR达到33.72%。2017年公司营业收入和归母净利润分别增长17.70%和10.86%,增速有所放缓,主要受部分项目政策变动和行业竞争加剧影响。

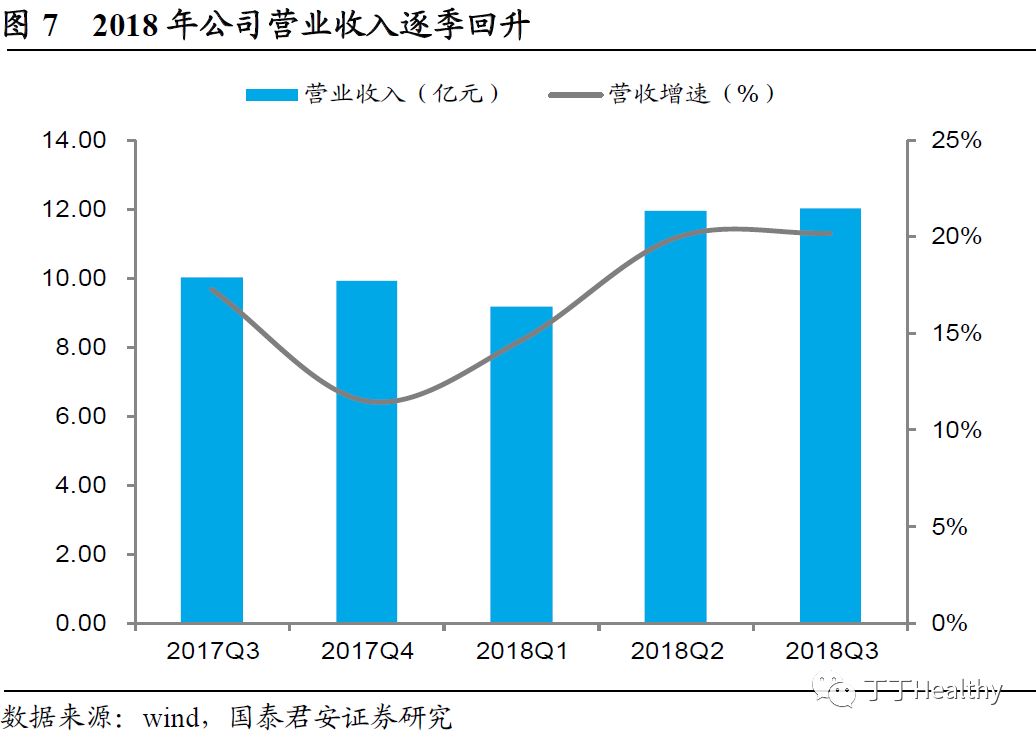

营销改革效果初显,收入端逐季回升。

随着前期新建实验室逐步渡过培育期,高端特检项目占比持续增加,以及营销变革和精细化管理进一步强化,新业务不断开拓,2018年公司收入增速企稳回升,2018年Q1-Q3单季度营业收入分别增长14.62%、19.91%、20.15%,呈现逐季提升态势。

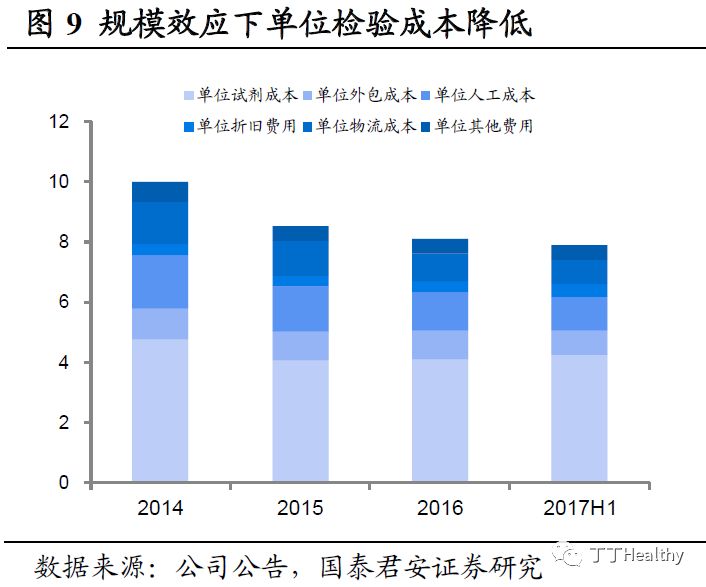

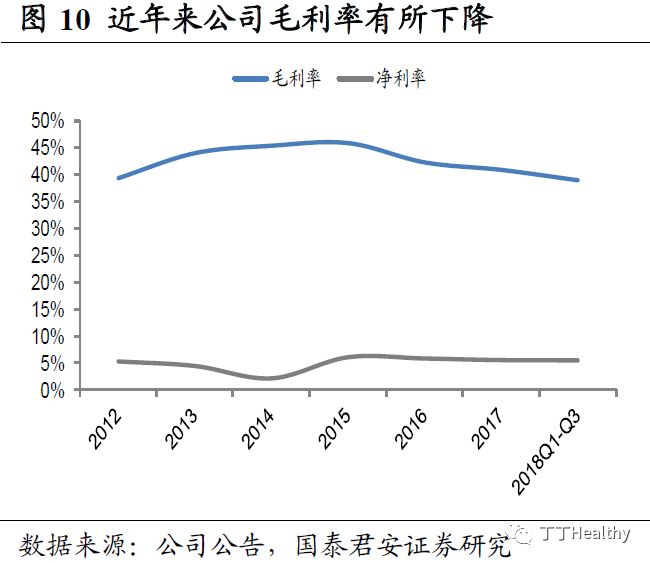

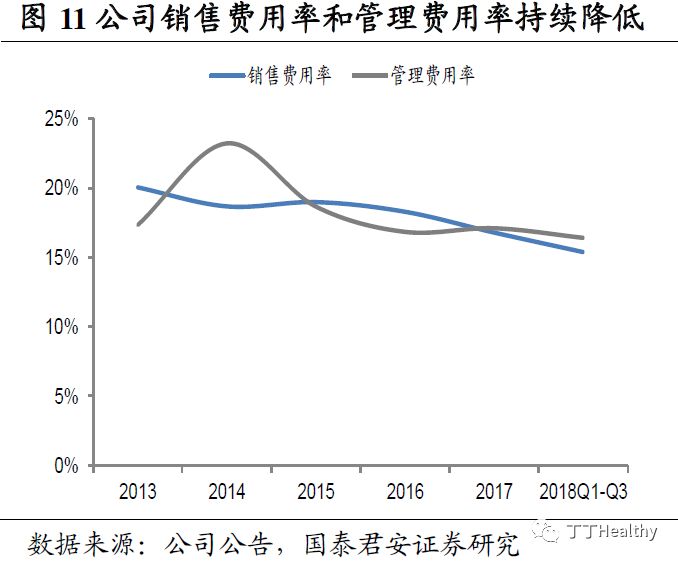

受政府指导价下降及市场竞争环境加剧双重影响,公司整体检验项目单价持续下降,此外近年来低毛利的合作共建业务快速发展,公司整体毛利率有所下降。随着公司收入规模和测试数持续增加,规模效应下单位测试成本下降,同时加强营销精细化管理,公司销售费用率和管理费用率逐年降低,整体净利率基本稳定。未来随培育实验室不断发展成熟,规模效应进一步体现,高毛利特检项目占比持续增加,公司整体盈利能力有望进一步提升。

2、

ICL

行业加速兴起,空间广阔

2.1

受益于政策扶持,

ICL行业快速发展

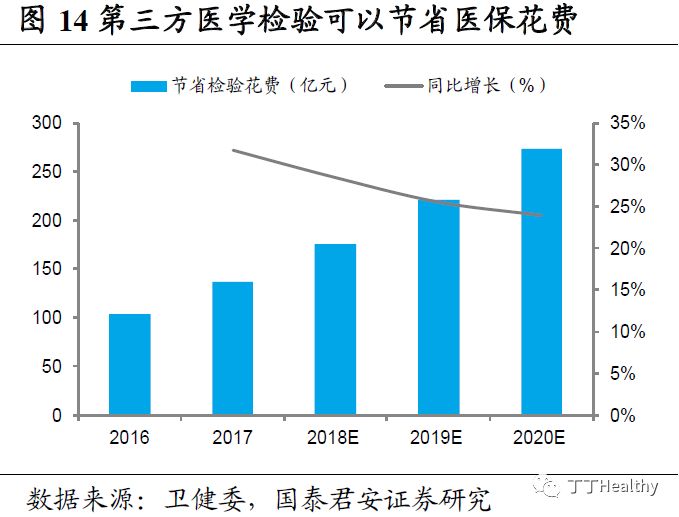

第三方医学检验市场是我国现有医疗资源的有益补充,不仅能补充医院检验项目,提升检验效率及检验水平,更重要的是通过检验项目的外包,能节省医疗成本,提升医疗资源的利用效率。此外,第三方医学检验可通过为社区提供医疗资源和技术,提升社区医疗水平,并有效带动县市乡医疗机构在资源方面的相互调配和支持,提高区域检测水平。2018年9月5日,国家卫计委卫生发展研究中心发布了我国首份第三方医学实验室效果评估及经验总结项目报告。该报告显示,第三方医学实验室不仅能提升基层医疗机构服务能力,促进医疗卫生资源均衡,而且有着明显的降低成本优势,以 2016 年为基数推算,2016-2020年间第三方医学检验机构可为医院节省的检验花费依次为104亿元、137亿元、176亿元、221亿元、274亿元,大约每年可为医保省下近1%的花费。

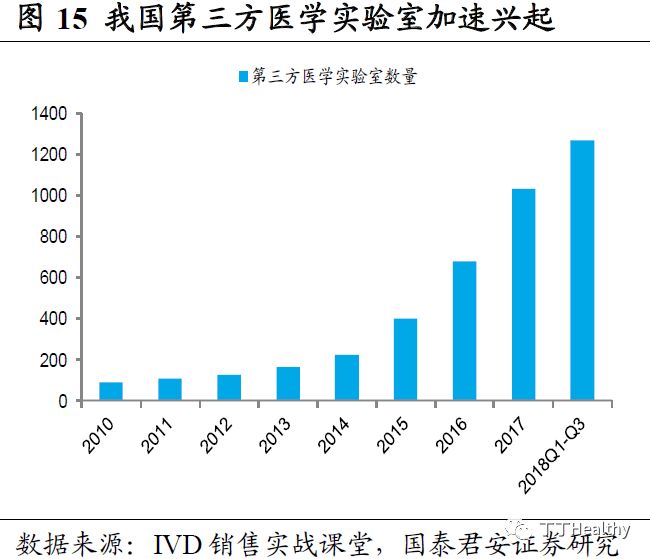

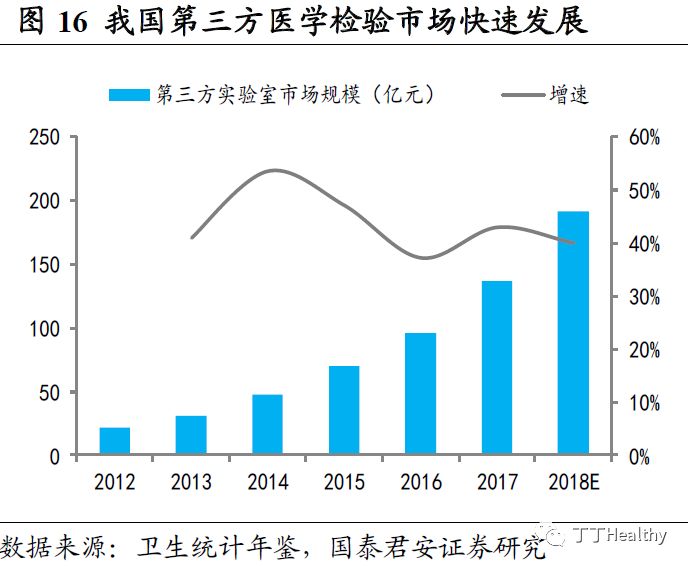

受益于政策扶持,行业不断开放,我国第三方医学检验行业保持快速发展,独立医学实验室数量从2016 年 600 多家发展到 2018年9月的 1200多家。预计2017年第三方医学检验市场规模超过130亿元,近几年复合增速约40%。

2.2

行业渗透率低,发展潜力大

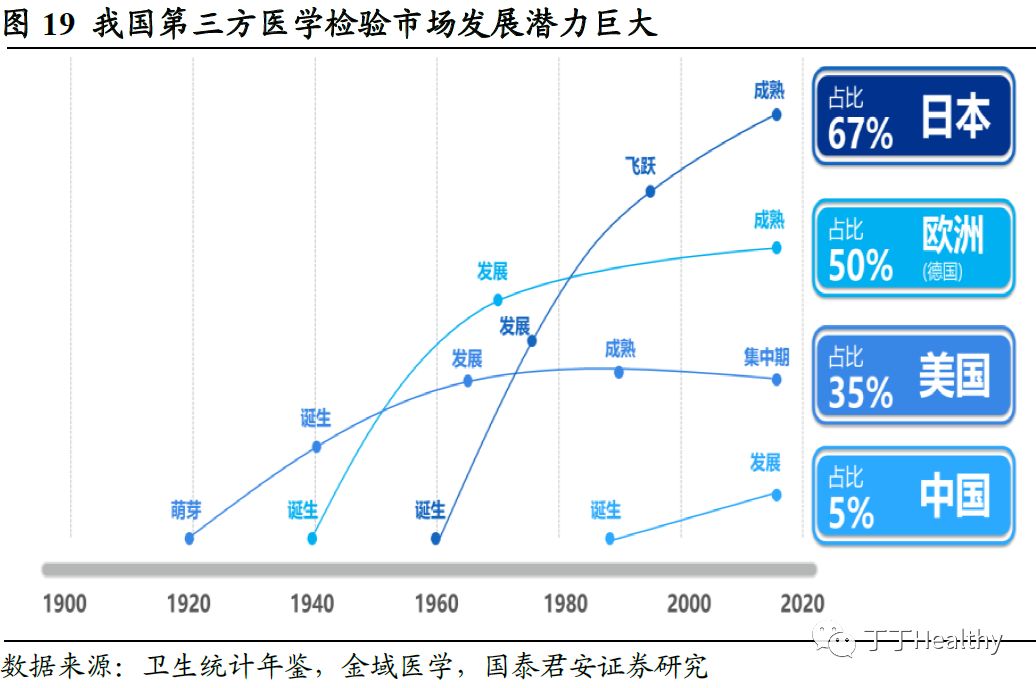

相较发达国家成熟市场,我国第三方医学检验市场发展潜力巨大。

第三方医学实验室最早诞生于美国。在美国、欧洲、日本等发达国家,第三方医学实验室已经是成熟产业。据研究统计,目前美国、欧洲、日本第三方医学实验室的市场份额占医学检验市场的份额分别为 35%、50%和 67%。目前我国第三方医学检验市场份额较低(5%),未来潜在市场空间巨大。

2.3 医改持续推进,行业迎来黄金发展期

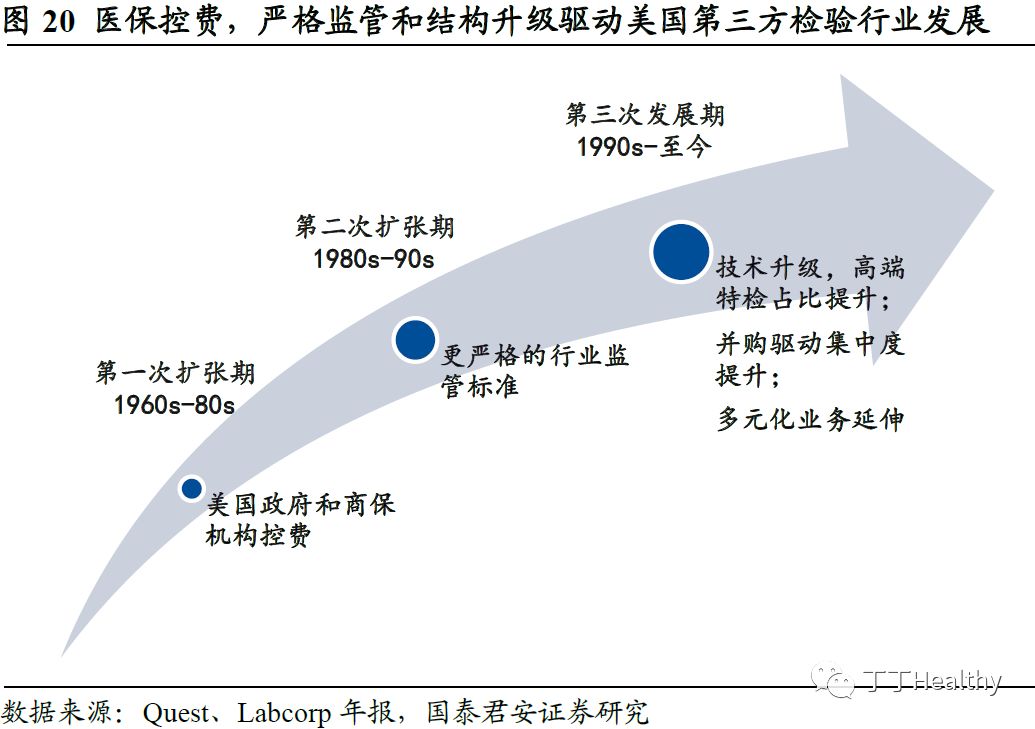

美国经验:医保控费,严格监管和结构升级驱动ICL行业快速发展。

美国第三方医学检验外包行业快速发展大致分为三个阶段:

1)1960s-80s,美国政府和商保控费驱动市场第一次扩容:20 世纪 60-80年代,美国医疗总支出增长迅速,财政负担加重。为了减轻医疗支出负担,20世纪80年代开始,美国政府和商业医疗保险机构就先后开始修改医疗保险的政策,控制医疗支出,这增大了医院控制成本的压力,促使医院将更多的检验项目外包给运营成本更低的独立医学实验室。

2)1980s中-90s,更严格的行业监管标准驱动外包渗透率进一步提升: 1988 年美国通过《临床实验室改进修正案》,在更严格的监管标准之下,私人诊所实验室进行临床检验的成本提升,进一步驱动外包渗透率提升;

3)1990s-至今,结构升级和并购整合驱动行业第三次繁荣发展:随着技术进步,基因检测等高端特检项目不断推出,收入比重持续提升,龙头公司通过收购进一步提升市场份额,且向药物研发等新业务延伸。

目前美国第三方医学检验行业发展成熟,美国临床检验行业目前规模超过800 亿美元,独立医学实验室约占 35%市场份额。

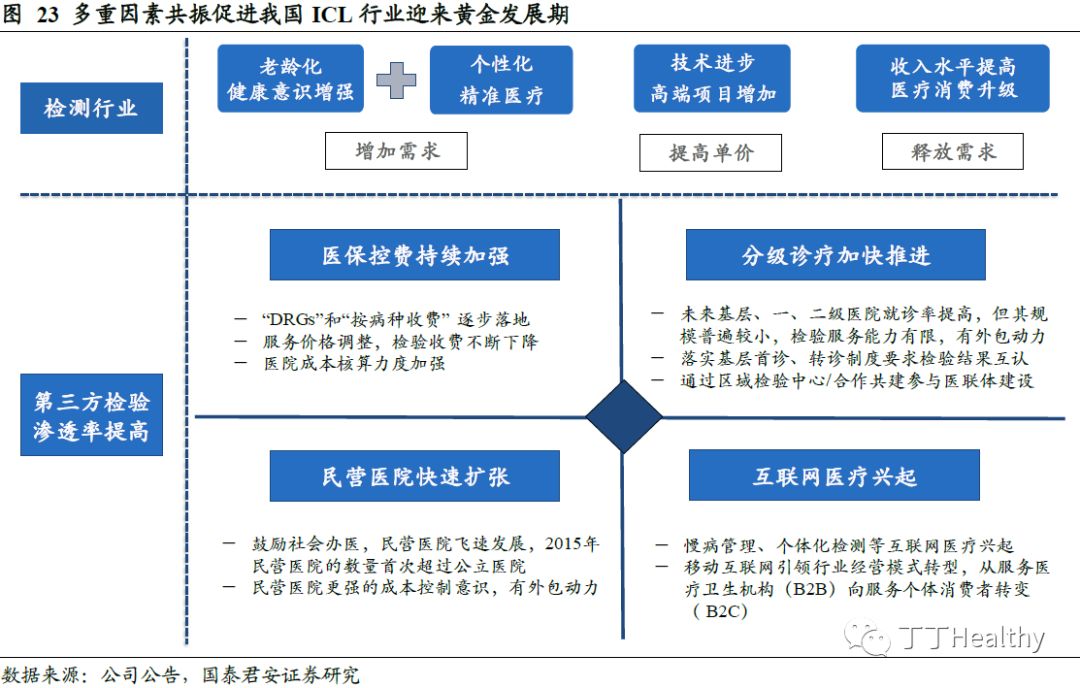

医改持续推进,助力第三方医学检验外包渗透率提升。

医疗机构寻求成本控制驱动医学检验外包比例提升。

我国医改进程不断深化,公立医院规模受到控制,随着取消以药养医、医保控费的推进,医学检验价格收费逐步下降,公立医院逐步开源节流、寻求成本控制,医院有动力将检验项目外包给给成本更低、服务更专业的第三方医学检验机构。

分级诊疗持续推动提升基层医疗机构医学检验外包需求。

目前各级政府加快推进分级诊疗和医联体建设,促进医疗资源有效下沉,基层首诊和转诊制度的完善进一步带动基层医疗服务量的提升,基层医疗机构普遍规模小,服务能力不足,有较大的动力将医学检验业务外包予技术实力强、服务快捷的第三方医学检验机构。同时第三方医学检验机构积极融入分级诊疗和医联体建设,通过打造区域检验中心或合作共建,整合优质资源,提升基层检验检查能力。

民营医院快速发展助力医学检验外包需求增加。

近年来在政策推动下,我国民营医院发展迅速,目前民营医院总数已经超过公立医院,且诊疗人次增速持续高于公立医院,民营医院具有更强的成本控制意识,有动力将医学检验外包予第三方医学检验机构。

互联网医疗兴起,新业务模式推动行业扩容。

目前慢病管理、个性化检测等互联网医疗加速兴起,引领产业升级。借助移动互联网技术的推动,未来第三方医学检验行业经营模式有望从服务医疗卫生机构向服务个体消费者转变,客户群体和市场空间将持续扩大。

3. 市场扩张+

业务拓展,龙头渐进收获期

3.1 寡头垄断格局初成,龙头份额有望进一步提升

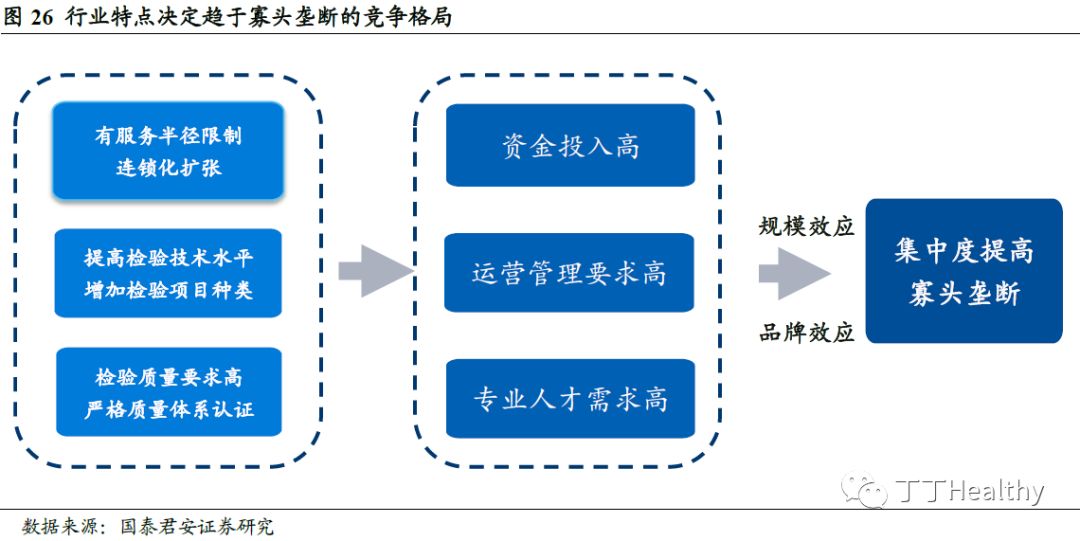

行业特点决定趋于寡头垄断的竞争格局。

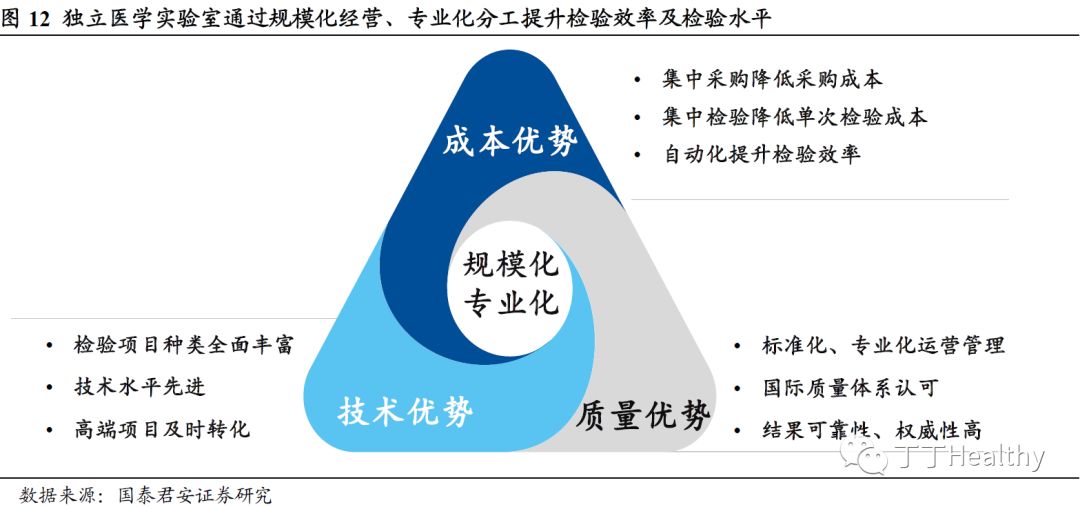

从第三方医学检验行业本身特性看,因为订单多且客户分散、频率高且对检验及时性有要求,具有一定的服务半径,做大需要连锁化经营,并通过规模效应降低成本。此外行业竞争驱使医学检验机构持续提高检验技术水平并增加检验项目种类满足客户个性化的需求。第三方医学检验实验室需要通过严格质量体系认证,保证检验结果的可靠性和权威性。以上特点要求第三方医学检验行业对资金投入和专业人才需求高,并对跨区经营和综合运营管理能力有较高的要求。大型第三方医学检验机构多选择连锁化经营并重视技术研发,通过规模化经营提高资源利用效率,通过专业化经营提升检验技术水平,获得竞争的主动权,最终形成规模和品牌壁垒,行业趋于形成寡头垄断的竞争格局。在第三方医学检验发展较为成熟的美国,Quest和Labcorp两大巨头基本处于垄断地位,合计市场份额超过60%。

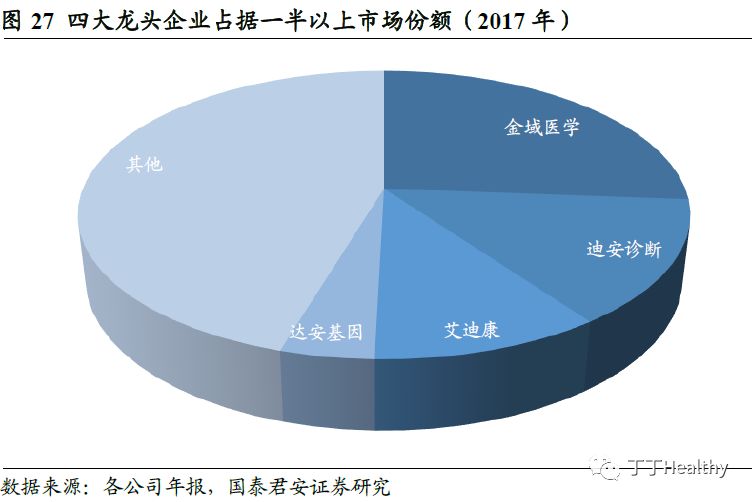

目前我国第三方医学检验市场呈现“4+X”寡头垄断的竞争格局。

据统计,我国独立医学实验室已超过1200家,但大部分规模较小、区域性经营,或专注于特色检验项目,艾迪康、迪安诊断和达安基因是实行全国连锁经营且规模较大的综合性独立医学实验室,四家公司合计约占半数以上的市场份额。近年来受政策鼓励,我国地方性第三方医学实验室数量快速增加,行业市场竞争不断加剧,龙头企业增速阶段性放缓,由于第三方医学检验行业初期投入高、回报周期长,小型实验室难以通过规模效应跨过盈亏平衡点,未来行业竞争已经从单一的价格、资源导向转为包括技术应用、网络布局、运营效率在内的综合实力的竞争,随着医保控费的推进,检验价格进一步下行,难以形成规模效应的小型实验室有望逐步退出市场,行业有望通过并购整合加速洗牌,行业集中度有望进一步提升。

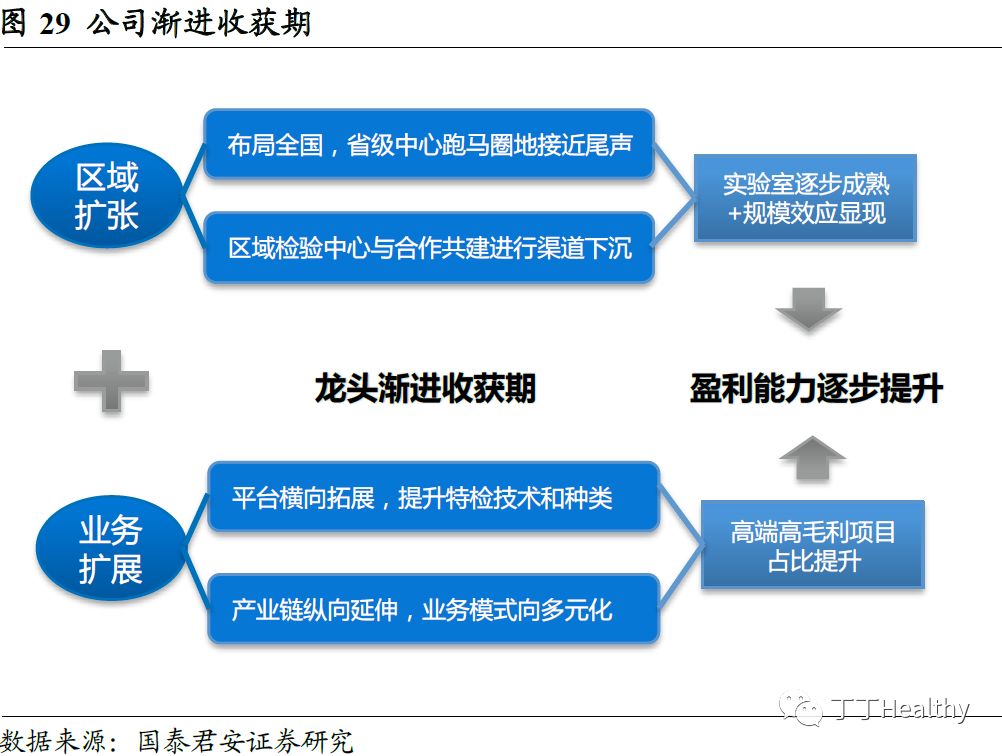

3.2 盈利能力有望提升,行业龙头渐进收获期

作为行业龙头,公司新战略引领变革升级,整合资源促进营销模式变革,从跑马圈地、单一外包向协同临床转型。在坚持医学检验主航道的同时,构建健康生命周期全产业生态圈。公司积极推进第三方医学检验及病理诊断业务的服务广度和深度,在区域扩张方面,公司省级中心实验室跑马圈地接近尾声,并全面推进区域医学检验市场拓展,市场覆盖面向纵深推进,构建服务网络优势。在业务扩展上,公司坚持以客户为中心、以临床和疾病为导向,深化产学研一体化模式,围绕重点疾病领域搭建和完善领先而全面的检验技术平台,深化产学研一体化模式和国际合作,依靠自主创新和国内外合作,不断丰富新的检验项目,巩固现有检验技术水平的领先性,提升高端特检服务能力。此外公司积极进行产业链纵向延伸,培育多元化业务模式,打造新增长点。随着前期培育实验室逐步发展成熟,规模效应逐步显现,高端高毛利项目的占比不断增加,公司盈利能力有望进一步提升,行业龙头渐进收获期。

3.2.1 区域扩张:跑马圈地接近尾声,合作共建下沉渠道

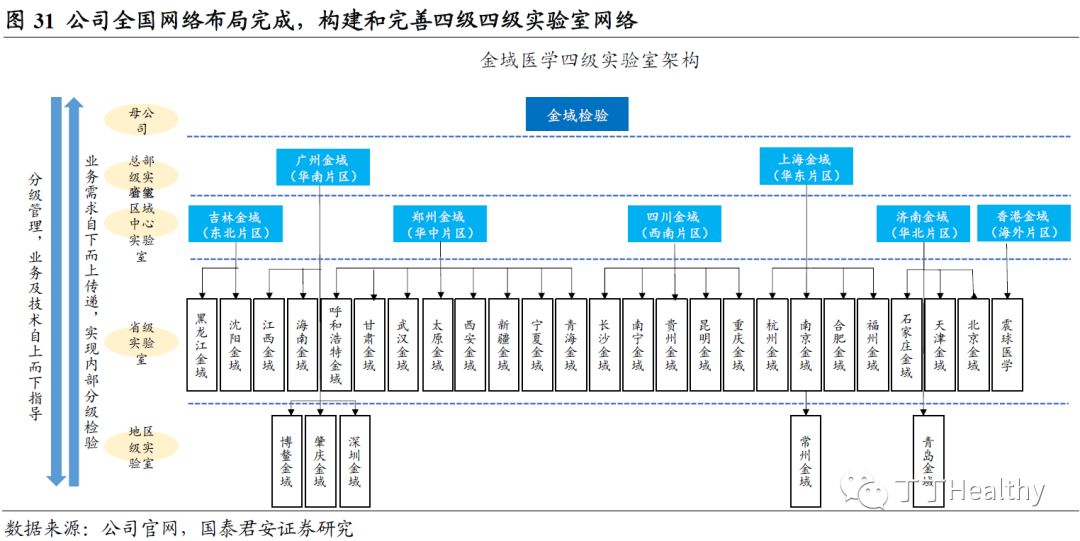

省级中心实验室跑马圈地接近尾声,全国实验室网络日益完善。

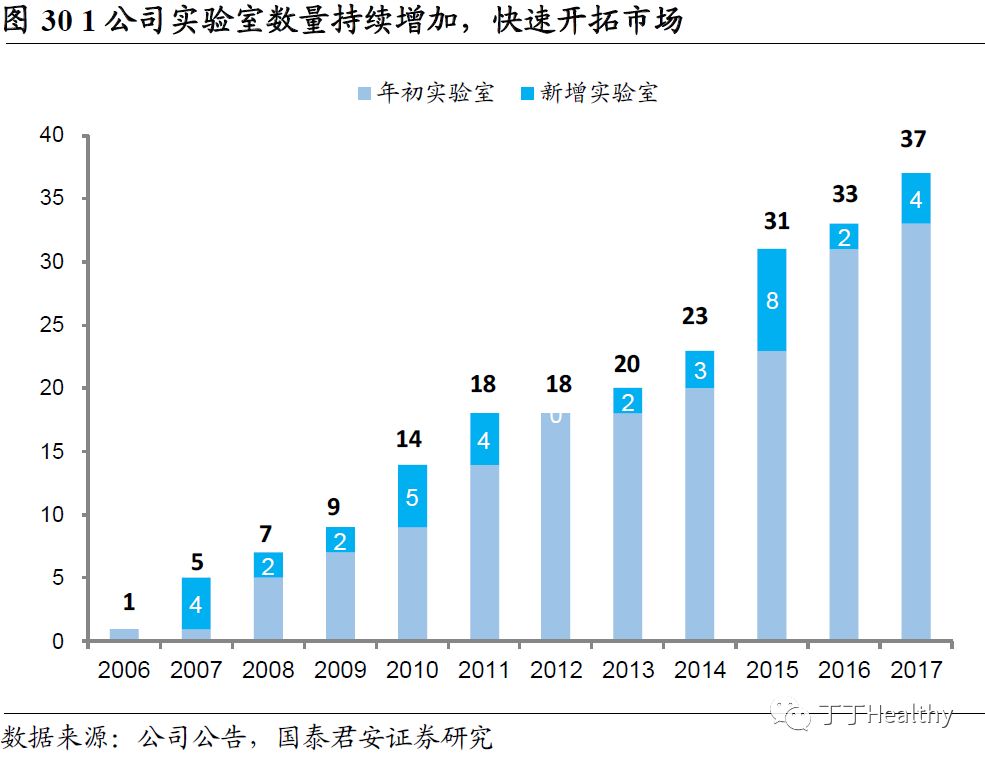

金域医学自2007 年开始高速连锁化发展,在山东省济南市设立第一家连锁医学实验室。截至2017 年年底,公司在中国内地和香港地区已建立 37 家中心实验室,覆盖31个省级单位,并广泛建立区域中心实验室、快速反应实验室,努力构建和完善总部级中心实验室、大区中心实验室、省级中心实验室、地区级实验室四级实验室网络,通过技术和管理输出的方式,与区域内的大型医院展开深度合作,利用已有的行业经验和标准化管理体系,探索国际化第三方医学检验业务的实现方式。同时以中心实验室辐射周边区域,延伸实验室服务网络布局至乡镇、社区一级,争取实现覆盖更多的基层医疗机构,覆盖了全国 90% 以上人口所在的区域,为22000家医疗机构提供医学检验服务,年检测标本量超5000万例。目前公司已经成为国内连锁实验室数量最多、覆盖区域最广、服务客户数量最多的独立医学实验室,物流网点 2000 多个。遍布全国的实验室网络与物流网络,使公司的业务半径可为当地不同类型的医疗机构提供安全、快速、便捷和多样化的医学检验及病理诊断服务。2018年11月,公司收到西藏自治区卫健委会下发的《关于同意设置西藏金域医学检验中心的批复》。西藏金域医学检验中心正式成为西藏地区第一家获批设立的第三方医学实验室。

3.2.2 实验室发展:新建实验室有望逐步渡过培育期

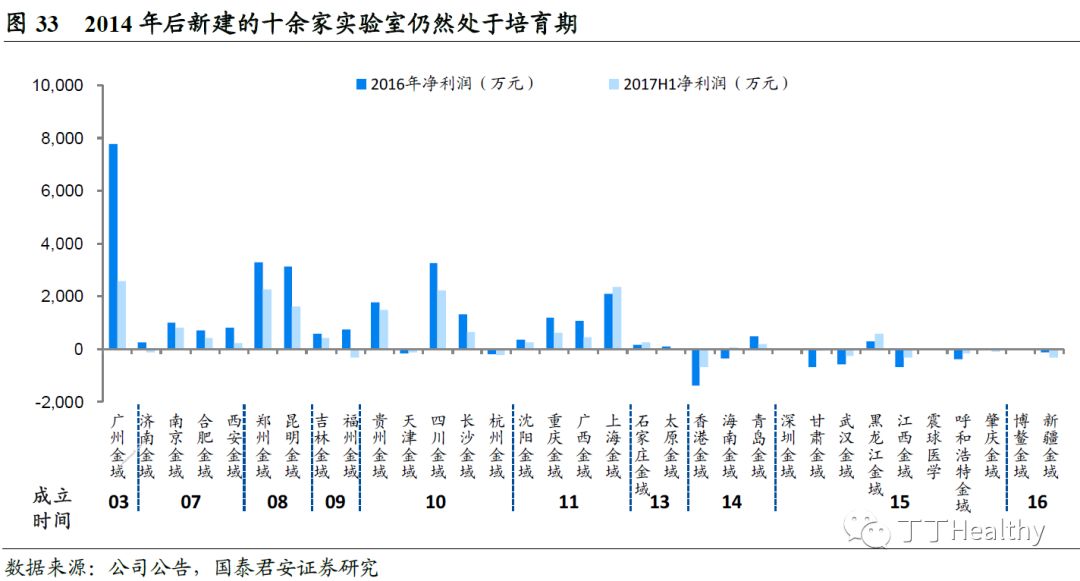

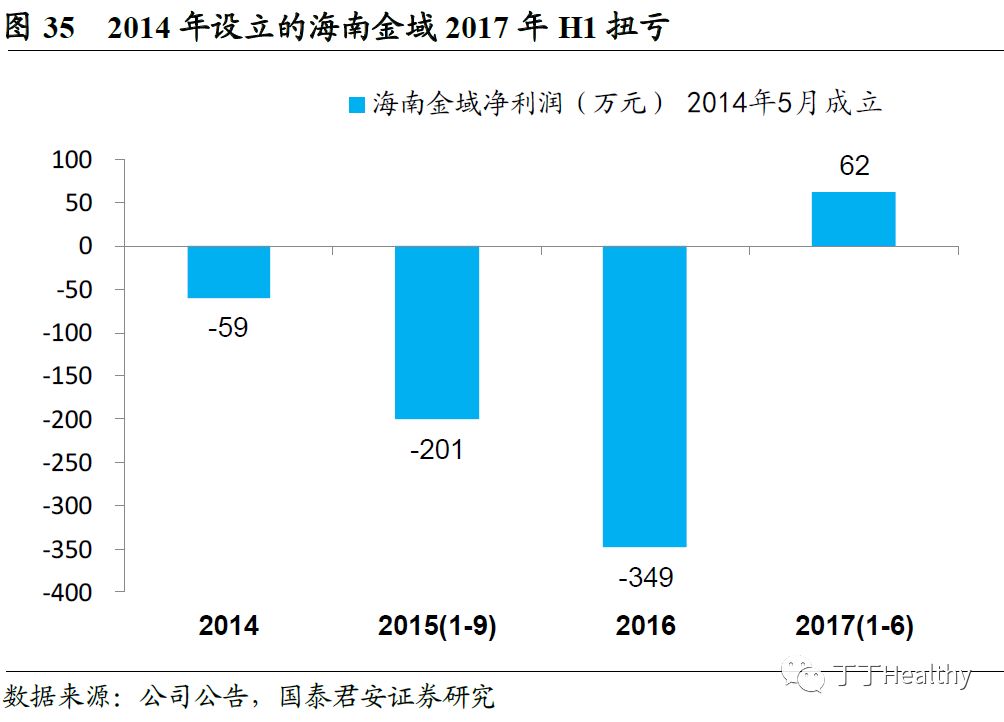

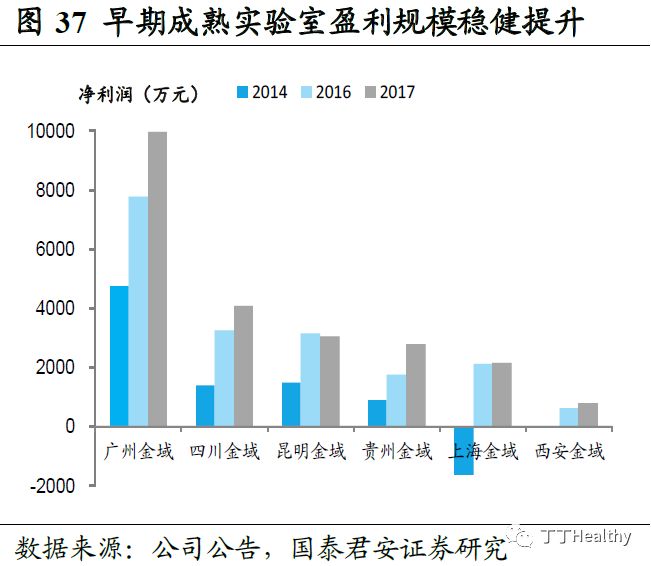

截止2016年底,公司体内共有33家中心实验室(28家自建,5家收购),其中有20家在2016年度实现了盈利。28家自建实验室中,有17家盈利,11家亏损。亏损的11家实验室中有10家都是2014年-2016年新建的实验室,2014年前的自建实验室仅有天津1家(2010年2月成立)亏损。据招股书披露,投资建设一家检验服务完善、检验项目在 1500 项左右的独立医学实验室,固定投入大约需 2000 万元左右,加之检验技术人员培训、市场开拓等因素,一般新建实验室一般需要 3-5 年的市场培育期,才有望开始盈利。2011年公司新建沈阳金域、重庆、广西、上海四家中心实验室,截止2014年底,沈阳、重庆、广西金域都实现了盈利,只有上海金域(2011年12月成立)仍然亏损。2014年5月新建的海南金域,经过大约3年培育期,在2017年上半年实现净利润61.92万元。预计2018-2019年开始,公司在2014-2015年新建的9家实验室有望逐步渡过培育期,实现盈利释放业绩。

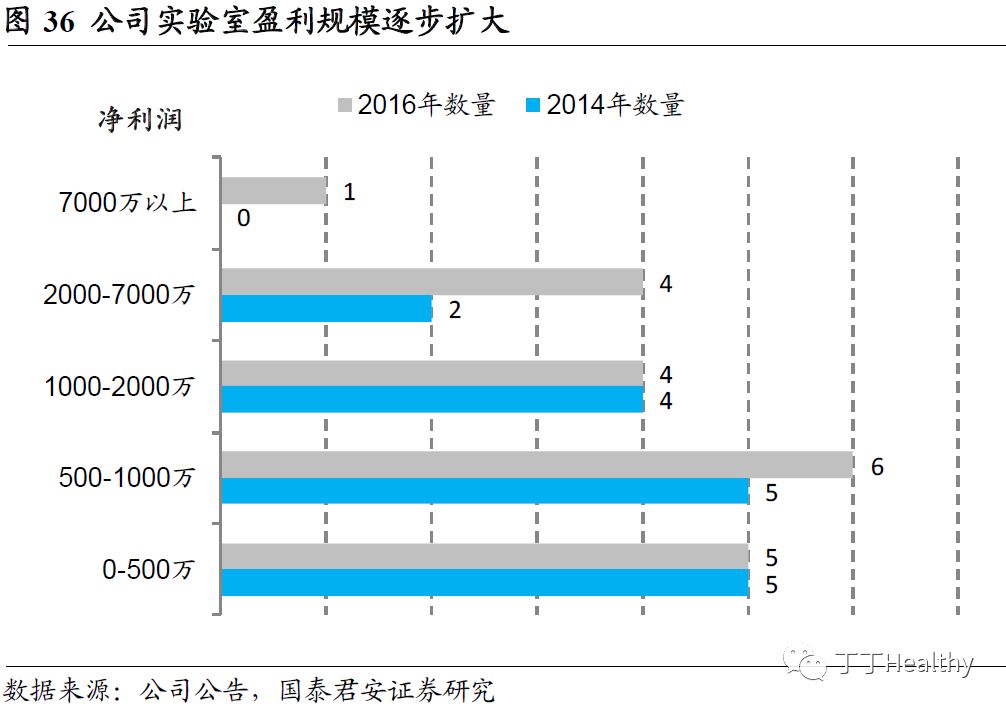

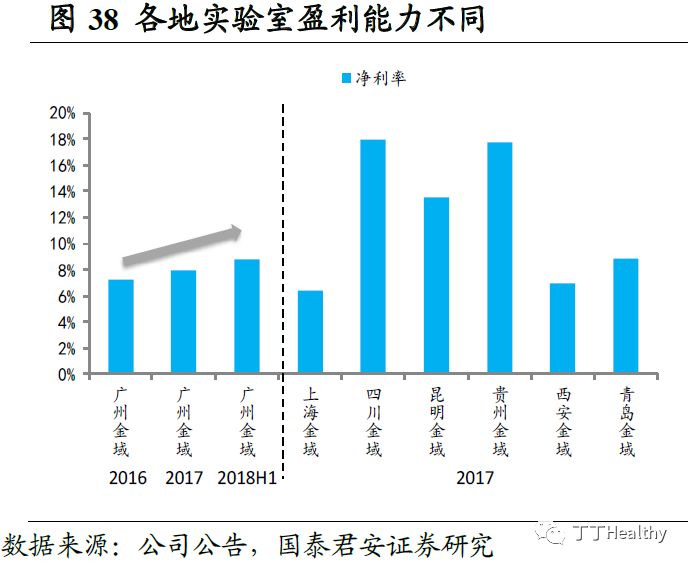

因为竞争环境和资源条件不同,各地区实验室业务规模和盈利能力不同。目前业务规模最大的广州金域,2017年实现营业收入12.57亿元,净利润9998万元。四川、云南、贵州等西南地区实验室发展较好,2017年分别实现净利润4096万元、3048万元、2779万元。此外四川、云南、贵州等西南地区实验室盈利能力较高,2017年净利率达到13%-18%。广州金域和上海金域作为总部级实验室,承担较多研发等费用投入,实验室净利率约6-8%,近年来保持小幅稳健提升。随着新建实验室逐步发展成熟,逐步贡献业绩,且业务规模逐渐扩大规模效应日益体现,公司整体盈利水平有望进一步提升。

3.2.3 平台拓展:自主创新+

合作引进,持续提升高端检验服务能力

公司具备国际领先且齐全的技术平台及检验项目。

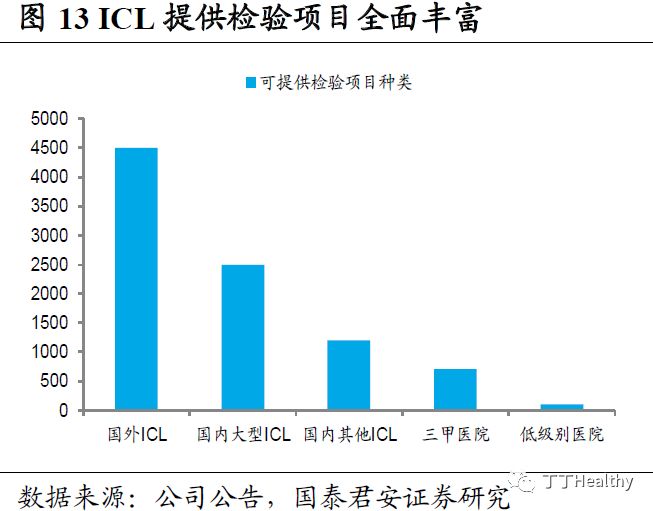

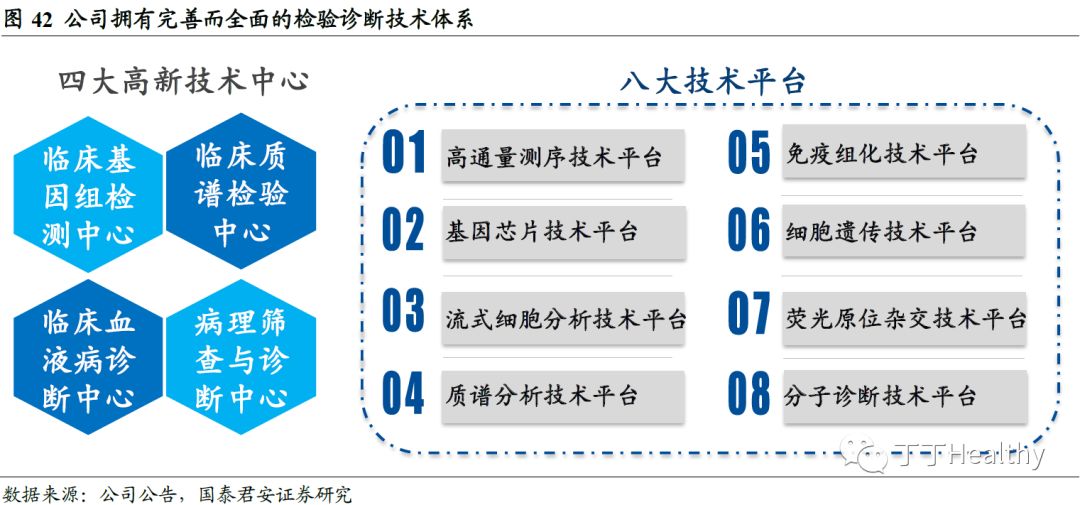

公司拥有完善而全面的检验诊断技术体系,搭建了临床基因组检测中心、临床质谱检验中心、临床血液病诊断中心、病理筛查与诊断中心等四大高新技术中心,并以此为基础建设了业内齐全的实验室检验技术平台,包括高通量测序技术平台、基因芯片技术平台、流式细胞分析技术平台、质谱分析技术平台、免疫组化技术平台、细胞遗传技术平台、荧光原位杂交技术平台、分子诊断技术平台等八大技术平台,范围覆盖了从常规到高端的主流技术领域。截止2018年底,公司可提供 2600 余项检验项目,包括了临床需要的全部常规检验项目、已在国内开展的绝大部分高端检验项目和临床科研服务项目。是国内可提供医学检验项目最多的第三方医学检验机构,且可提供检验项目数量远超众多三甲医院,丰富的检验项目使得公司能够充分发挥规模优势,快速响应下游客户多种检验需求。

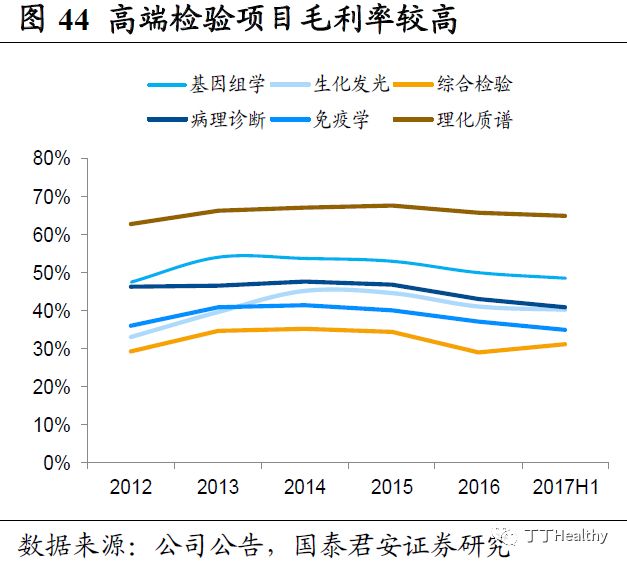

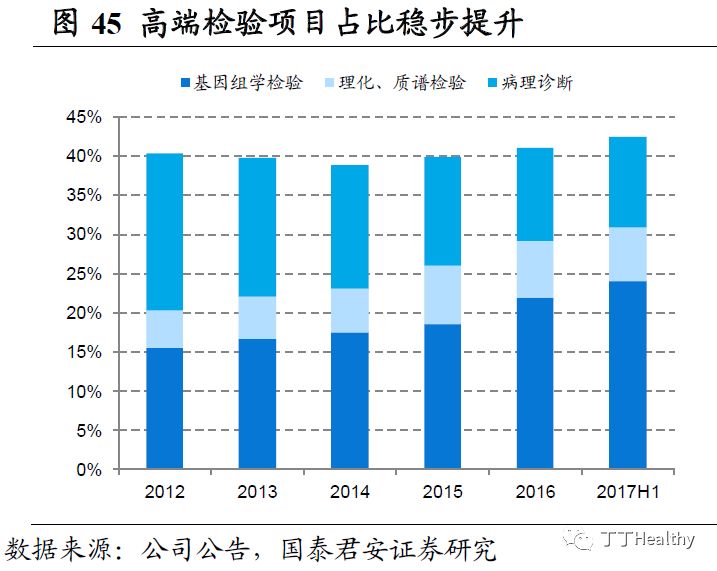

高端检验项目毛利率高,收入占比持续增加。

公司的检验外包业务可分为生化发光检验、基因组学检验、病理诊断、免疫学检验、理化质谱检验、其他综合检验等六大类,其中基因组学、理化质谱、病理诊断为高端特检项目。相对普检,特检项目普遍收费较高并且毛利率较高,随着高端、精准、个性化临床需求持续增加,高端特检项目占公司收入比重稳步增加。近年来,基因检测技术迅速发展并深入临床应用,用于临床诊断的基因检测项目不断涌现。随着精准医疗的发展,临床应用愈发增多。公司临床基因组中心已形成集细胞遗传、分子遗传、分子细胞遗传、分子病理和分子感染为一体的综合性临床服务中心,提供贯穿疾病全过程及生命全周期的 1000 多项检测服务。2017年,公司新开发新项目 44 项,新增高通量测序实验室7 家,具有临床基因检测技术资质的实验室达 26 家,在全国的基因组检测服务能力持续加强。公司的基因组学业务占营收的比重从2012年的15.52%提升到2017年上半年的24.06%,成为公司第一大检验业务。

研发投入不断加大,科技创新持续推进。

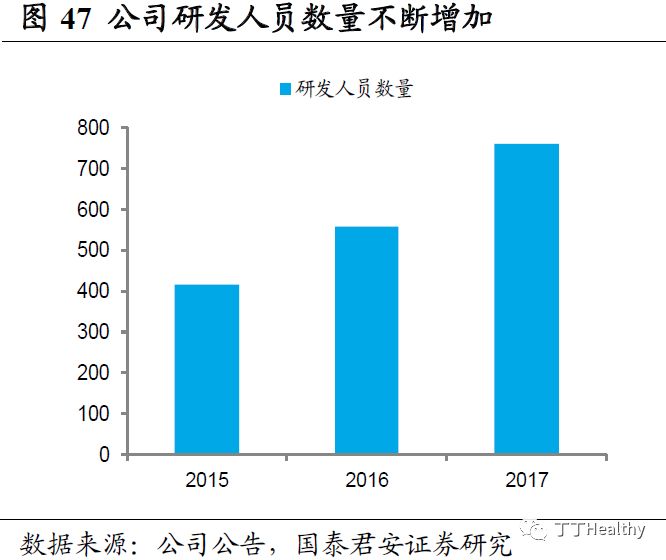

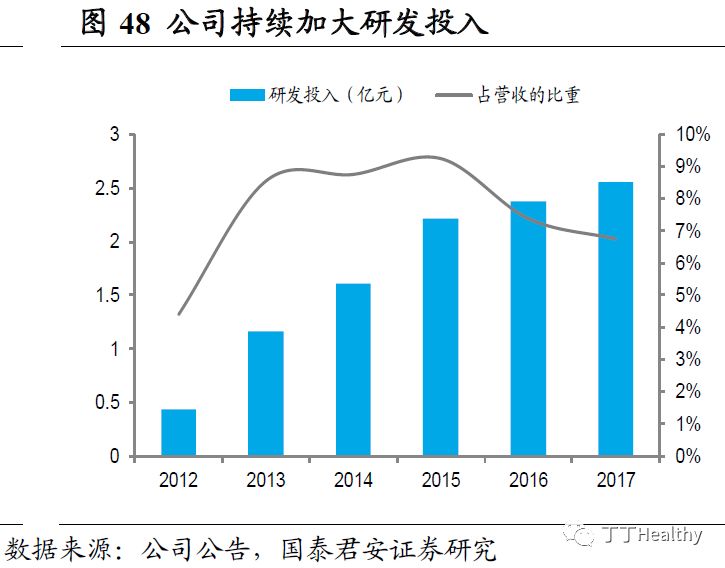

公司持续加大科研和技术转化的力度,聚焦科研创新,构建国内一流科研体系,提升核心竞争能力。2017年底公司成立了目前业内一流的学术委员会,由钟南山院士担任主席,曾溢滔、陈润生侯凡凡等三位院士担任顾问,和23位海内外重量级专家组成。经过多年的积累,公司海外引进学科带头人超30人,国内外检验、病理和临床知名专家超 200 人。公司研发人员数量从2015年的415人增加到7017年底760人。2017年,公司研发投入达2.56亿元,占营业收入的6.75%。此外公司积极打造鼓励科技创新机制,获批为院士工作站、博士后科研工作站、国家基因检验技术应用示范中心和国家知识产权优势企业,也成为业内唯一的医学检验技术与服务国家地方联合工程实验室。

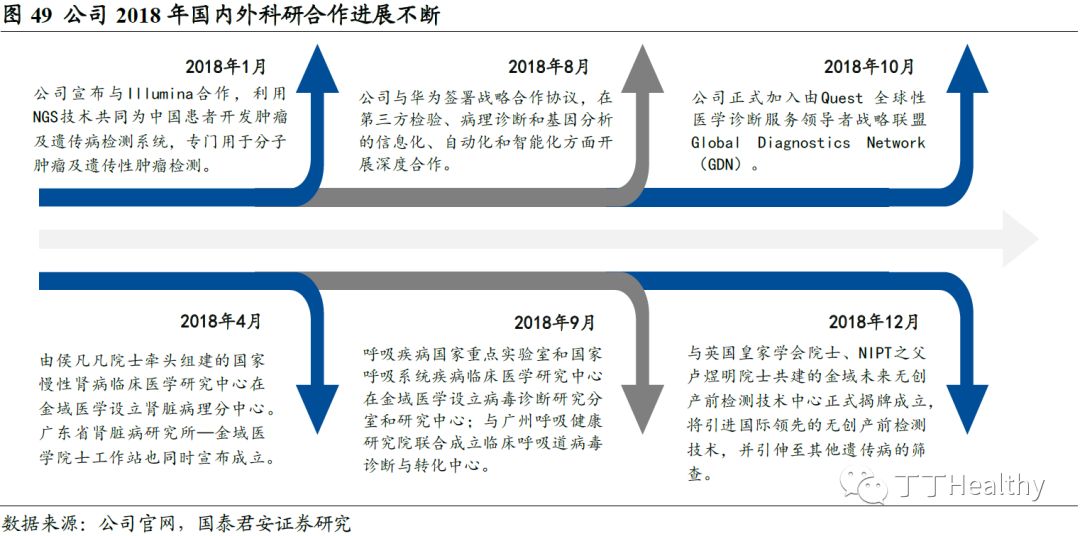

整合国内外优质资源,引进吸收转化前沿技术。

公司始终对标国际前沿技术和先进同行,广泛整合国内外资源,打造国际领先的服务临床和疾病的创新能力。

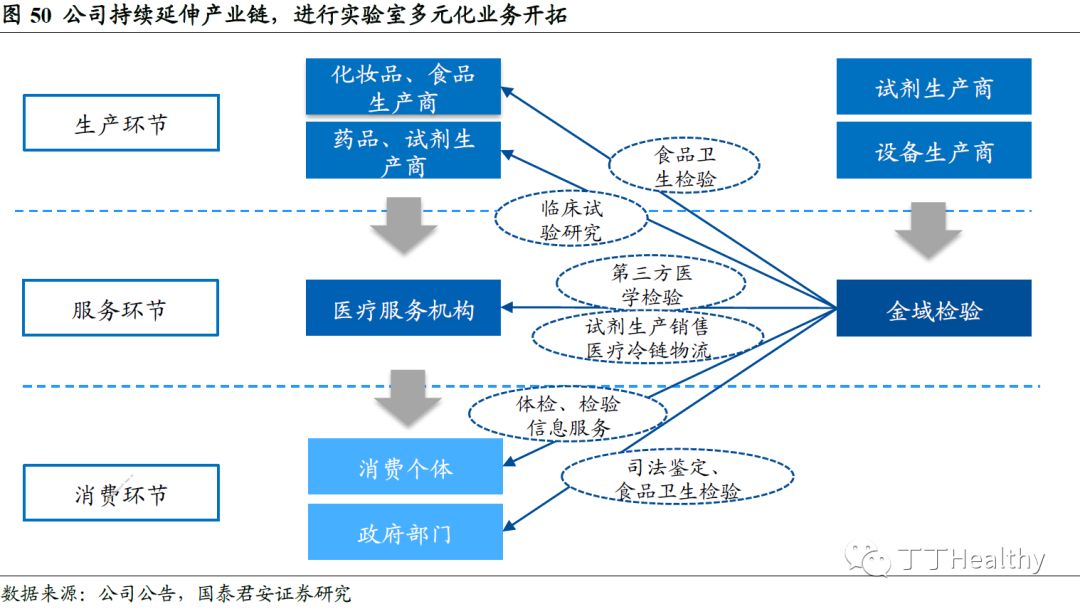

3.2.4 产业链延伸:发展“

检验+”产业生态圈,不断培育新增长点

除第三方医学检验及病理诊断服务以外,公司将依托于优质的检验能力、全国领先的市场网络和检验数据库,创新发展“检验+”战略,深耕医学检验上下游产业链,进行多元化业务延伸,拓展服务客户的种类和协同业务,构建金域医学产业发展生态圈,向综合性医学诊断信息整合服务提供商战略转变。公司大力开展体外诊断产品(IVD)创新平台建设,推进基因检测、人工智能病理辅助诊断等领域的开发与应用;瞄准精准医疗,深入挖掘健康医疗大数据和大样本库,建设健康医疗大数据平台,并积极探索互联网、移动医疗新模式;开拓了包括食品卫生检测、临床试验研究、司法鉴定、健康体检、检验试剂销售业务等非医学检验业务,未来有望成为公司新的利润增长点。