派论:

AH多重上市,有利于公司扩大融资规模;

AH溢价现象显著,价差难以收窄;

先A后H上市,是境内大型企业定价权争夺的大跨越。

本周三,中信建投证券在A股成功过会。此事件只是一个引子,上市公司AH上市似乎刮起了一阵小风暴。本文将历数AH上市的数据,解读上市公司钟爱AH上市的原因。

中信建投证券,第一大股东北京国管中心持股37%,第二大股东是国资实力雄厚的中央汇金,持股32.93%,第三大股东是券商龙头中信证券,持股高达5.89%。

国资背景的券商登陆A股,当然吸引关注。中信建投证券的资产和营业规模,也不容小觑。

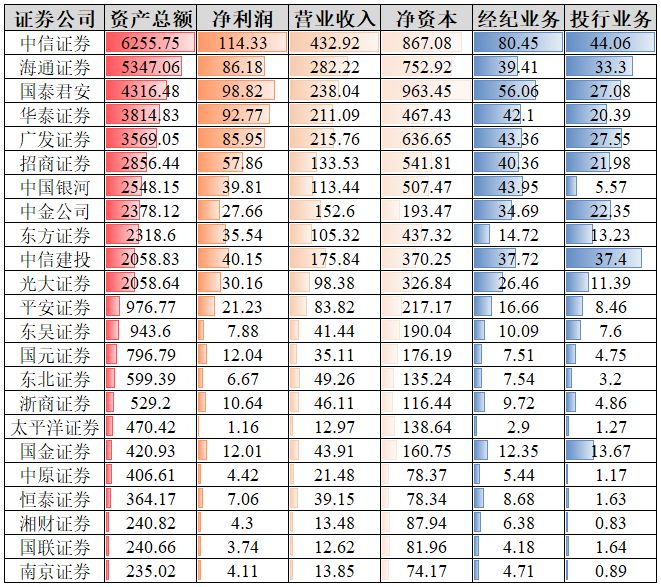

截至3月底,已有23家券商披露2017年业绩。

23家券商PK(单位:亿元)

在23家披露业绩券商公司中,中信建投总资产规模2059亿元,居第10;营业收入164.21亿,高居第6;净利润40.15亿,居第7;净资本 370.25亿,居第9。经纪业务37.72亿,居第8;投行净收入37.4亿,居第2名。中信建投综合实力居券商实力前列。

然而中信建投成功过会的更大亮点在于,中信建投将加入AH上市的阵营,成为第11家多重上市的券商股。

券商股钟爱AH上市

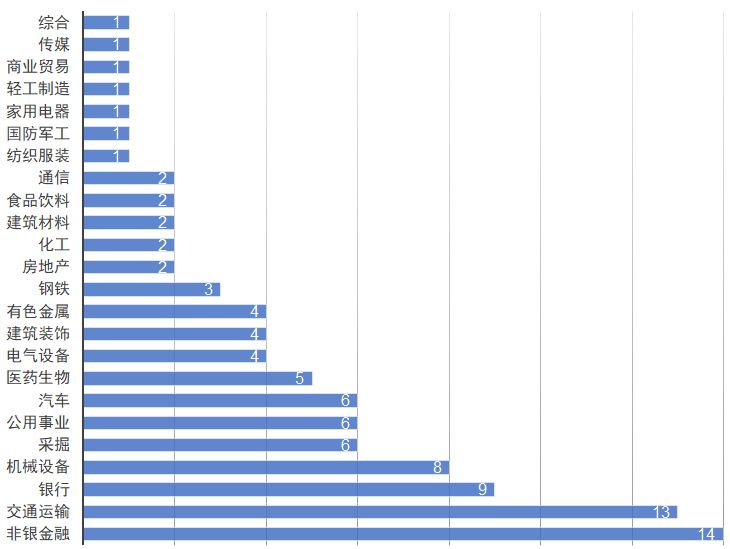

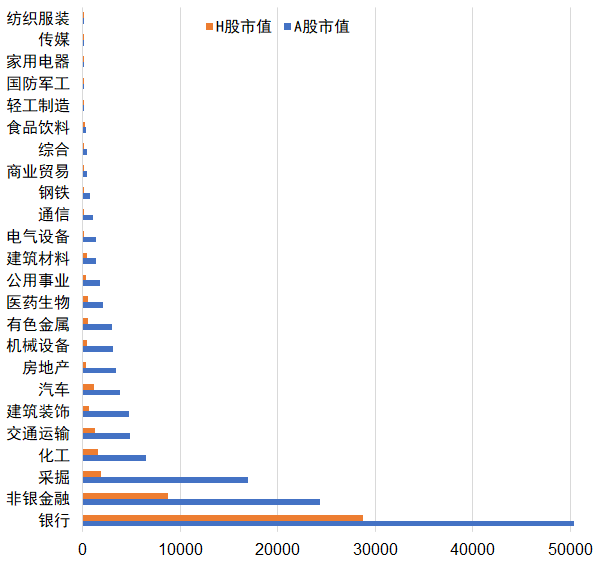

截至今日,在A股和H股共同上市的公司共99家。从市值来看,银行股在AH股上市公司中占据半壁江山(44%),非银行金融企业占18%。从数量来看,非银金融中的券商10家,占总数的10%,保险企业4家(4%),银行9家(9%)。

AH股上市公司行业数量分布

AH股上市公司行业市值分布(单位:亿元)

券商在AH阵营中数量占据第一,全体A股上市的证券公司中(35家),AH共同上市的占29%。近1/3的券商青睐于AH共同上市,原因何在?

融资市场多多益善

首先要从股票市场的职能和公司上市的本质来谈。

投资者角度,自然人、法人出资成为一家公司的股东,可通过增资方式或支付资金给原来股东的方式。在“公司上市”的制度出现之前,投资者成为一家公司的股东,需要经历漫长的谈判和等待。随着增资成为股东或支付资金换取股份的交易越来越频繁,“股票上市”的概念便产生了。

公司角度,针对经营发展过程中面临的资金需求,需要寻找到市场上有闲钱的人。比较死板的方式是借债,商定借款金额,签订借款凭证,表明利息和归还期限,一手交钱,一手交货。借债方式,使得债权人面临公司违背承诺的风险,债权人也无法行使权力表达在这笔交易中对于公司的评价;公司也必须到期还款,难以扩充资金规模。

而公司上市,正是提供了这样一项制度,使得公司通过更广泛、更公开的方式募集资金,而投资者可以通过二级市场的买卖,表达对于公司经营、信用状况的态度。

发行股份越多,公司募集到的资金越多。单一市场募集资金有限,公司当然选择更多的市场(比如AH),向更多投资者化缘。

主宰自我命运

不仅券商股,放眼全部上市公司。

作为上市公司,将自身市值、估值水平交给单一的市场来评判,是一项风险高、出路少的做法。

这里有必要展开说明。同一上市主体在不同的市场上市,面对的金融制度、市场规模、投资者类型完全不同。A股、H股市场的差异,可以通过两地市场交易所的发展历史体现出来。

两地交易所发展历程

1970年前的香港证券交易所主要由英国人管理,上市公司也多属英资企业。60年代末,香港经济起飞,中资公司对上市集资的需求越来越大,促成更多以中资拥有及管理的交易所开业。

由于两地经济起飞的时点不同,以及香港1998年经历严重的金融危机,A股与港股市场呈现完全不同的特征。

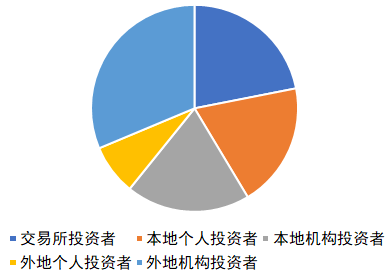

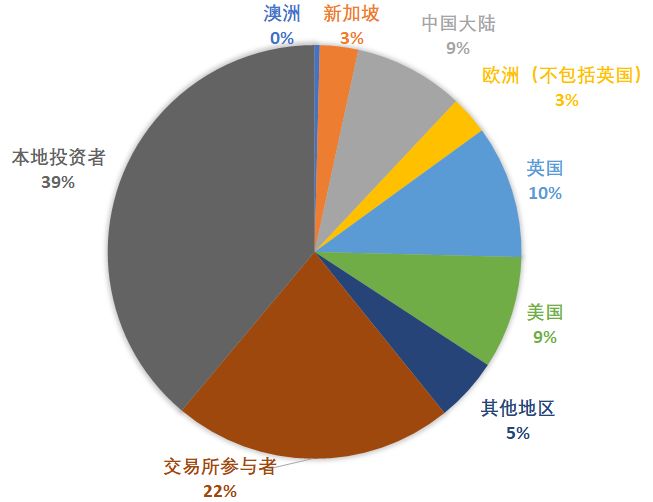

2015年港股各类型投资者成交金额比重

可以直观看出,2015年,外地机构大概占了总成交金额的31.3%,本地机构占了19.4%,加上交易所参与者本身的交易21.9%,港股市场机构总共占了7成,剩下的三成则主要是本地的散户(2成)和外地的散户(1成),

所以说港股是机构的天下是有道理的。

4成的外地机构投资者(机构和个人)中,美英基本占了20%,中国则占了8%。说港股是外资的天下,便有些牵强。不算上大陆,港股中总共的外资也就30%。

港股机构占据优势,造就了港股低估值、重蓝筹的特点。

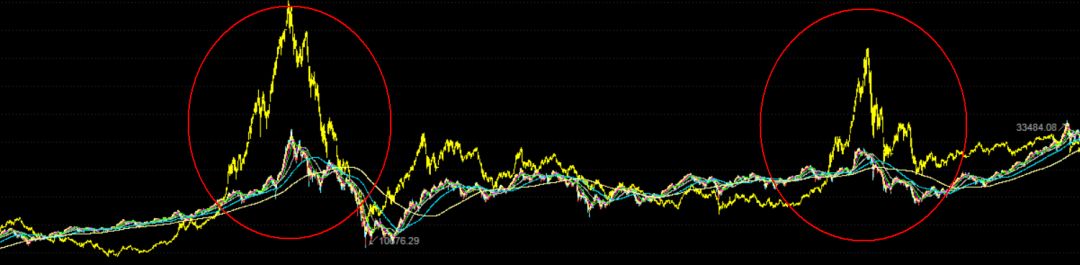

另外,港股外资投资者比重高于A股,且港币与美元锚定,A股受政策干预明显,所以相似文化背景的公司在A股、H股分别上市,对应的指数表现截然不同。

如果说2007和2015年的A股经历了惊险的过山车,那么H股则是在平滑的山丘上漫步。

2007、2015A股惊险过山车

H股安然无恙

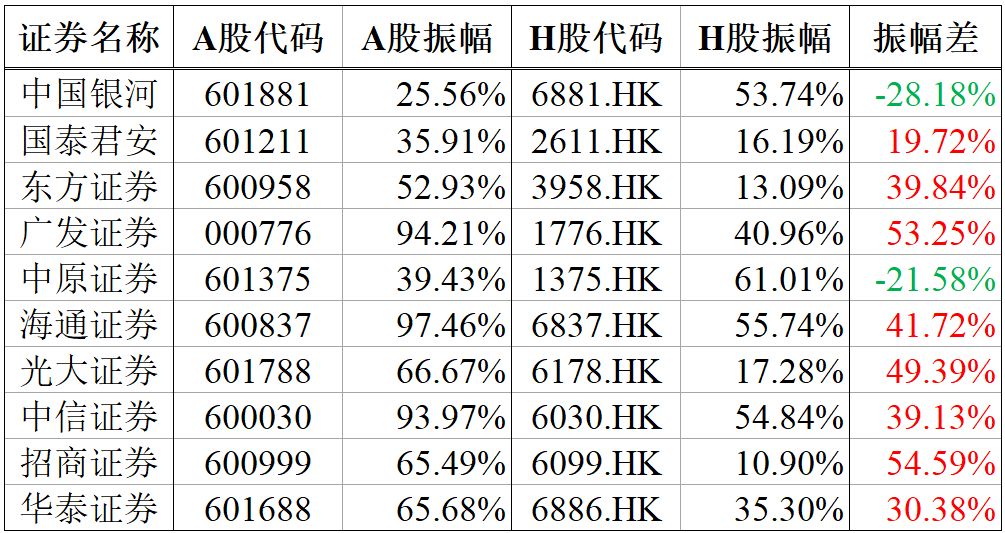

定义一个概念:振幅——一段时间内,(最高价-最低价)/(最高价+最低价)。

与指数的特性类似,放眼券商股,已有的10家AH上市券商中,8家券商A股历史价格总振幅高于H股,2家

A股历史价格总振幅低于H股(分别是中国银河证券和中原证券)。

AH上市券商振幅历史价格振幅差

结论再明显不过:H股总体涨跌幅度小于A股,有H股机构投资者多、偏重蓝筹的原因。另一方面,A股市场的成交活力也与H股形成对比。

上市公司在考虑各交易所规则和政策的基础上,通过判别各地市场的活跃程度、投资者特征,

把自身命运搭载在多个市场中,也是降低自身风险的一种体现。

AH溢价

同一家公司的A、H两类股票,理论上应当“

同股同权同价

”,实际上由于两地资本市场的政策环境、交易制度及投资者结构等不同,交易价格往往有较大差异。

一般来说,国际上多重上市的公司,其在境内市场的股价通常比在境外市场股价低。

对此现象的解释有多种,比如,

两地市场规则不同、资金来源和成本不同、流动性不同、对行业基本面的判断不同、可选择的投资机会不同等等。

具体来说,由于境外投资者可以把境内证券与境外证券进行组合,分散和消除非系统性风险,境外投资者要求较低的风险补偿,即容忍较高的股价;而境内投资者由于无法分散境内证券特有风险,所以要求更高的回报率,即只能接受较低的股价。而且,某地的风险价格通常大于全球的风险价格,也即对同样一个风险的补偿,境内市场要求的回报更高一些,这也会导致与上面同样的结果。

而这些,都指向同一个结论,

就是A股市场和港股市场其实是完全不同的两个“世界”。

与欧美等发达市场普遍发现的“多重上市公司的海外股相对母国股份存在溢价”这一现象相反,无论是B股还是H股,相对于中国内地市场的A股而言,都有明显的“折价”现象。

不一样的世界是因为主导两个市场的主流投资力量不同。香港是一个成熟的国际市场,而A股基本上还是一个成长初期的不规范市场。港股投资者中,主流是机构投资者、大户及基金,约占80%,而散户只约占20%。这与A股正好相反,A股投资者是20%和80%,而且,这仅占两成的“机构投资者”的投资风格,仍然具有高度的“散户化”特征。不夸张地讲,

A股是散户说了算,港股则是机构投资者掌握话事权。

价差难以收窄

内地和香港股市的融合过程已经进行了3年,尤其沪港通、深港通运行之后,被香港投资界称为“北水”的从内地南下香港股市的资金流量不断放大,内地股市的投资特色也正在变得越来越浓厚。

但是,目前看来,由于港股实际交易量还有很大的增长空间,而南下资金乃至来自内地在香港开户的个人投资者资金,仍不足以覆盖更多股票,所以AH价差在一段时间里还不太可能大幅度收窄,价格分化走势还会存在。

从理论上讲,AH价差收窄的两个重要条件是:一是港股流动性大幅提高,或者说,大量资金进入港股市场,尤其是内地背景的资金,这可以从港股每日成交量上间接反映出来;二是港股仍保持基本面投资的特征,则从长期来看,这种价差将会缩小。

但是由于两地资金成本不同,以及汇率存在差异,可以说永远都不具备同股同价的条件。

沪港AH溢价指数

指数始终大于100

定价权争夺战

A股溢价(H股折价)已是老生常谈的话题,然而从公司角度来看,AH两地上市的溢价折价问题还有更多内容值得挖掘。

说一组数据:目前已有的99家AH上市公司中,A股早于H股上市的有29家,A股晚于H股上市的68家,同时上市的2家。

这组数据,比较精确地说明了当前AH上市模式的状况:

虽然同为两地发行,但先登陆H股,后登陆A股,即H+A模式,是常见模式;而

先登陆A股,后登陆H股(A+H模式)和同时上市模式要艰难许多。

原因显而易见。

因为一个明显的现实是,由于A股市场的不成熟,A股市场最主要还是一个投机市场,其股价明显要比H股市场高。也正因如此,在通常情况下,同样一只股票,其A股的发行价往往要比H股市场的发行价高。面对这样一种现实,“H+A”当然是最没有阻力、最容易实现的,因为A股的发行只会增厚H股股东的权益,而不会损害H股股东的利益。如此一来,“H+A”就是H股股东也会积极支持。

“H+A”的发股模式可以说是一个最有利于上市公司最大化融资的发股模式。一些上市公司希望能够选择“H+A”不排除它们在很大程度上是为了最大化融资的需要。

而同步上市就不一样了。作为A股、H股的同步发行来说,由于同次发行的新股发行价格必须保持一致,如此一来,如果以A股发行价为依据,H股投资者显然不会接受;而如果以H股发行价为依据,A股投资者当然愿意接受,但发行人将少获得一部分A股发行的溢价融资额,发行人自己是否愿意,也就成了问题。

而如果是先发A股后发H股的话,由于在通常情况下,大多数公司的H股发行价会低于A股发行价,这里就存在着一个对A股股东利益损害的问题,所以这种发行很容易遭到A股股东的抵制。

第一起A+H上市的案例是中兴通讯,A股于1997/11/18上市,H股于2004/12/9上市。

A股投资者、H股投资者对于折价、溢价的博弈,以及H股投资者外资较多的背景,前文已经介绍。

A+H上市,说明A股市场重新夺回了对于国内大型企业的市场定价权。

H股定价权存在天然缺陷

,由于港币是非主权货币,必须由挂钩的主权货币如美元代为定价,其中的汇率风险、市场风险通通表现在过低的定价之中。香港民众虽然分得杯羹,但利益的大头被国际投资者俘获,因为国际市场的路演无法避开这些体形庞大的国际投资者。

中国石油、中国石化1元多港币的IPO价格形如明显的利益输送,显然是拱手将定价权拱手交给了别人。

中兴通讯之后,便有招商银行、中国中铁、中国铁建等的追随。

可以说从H+A,到A/H同步,再到A+H的三级跨越,是一场对于定价权的争夺,AH溢价,远没有价差套利这么简单。

如果看完有收获,欢迎评论和转发!

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富