来源:华尔街见闻(ID:wallstreetcn)

一、细思极恐——谁最害怕“加息”?

作者:周浩,德国商业银行首席中国经济师

授权华尔街见闻转载,本文为作者个人观点

央行调高公开市场逆回购以及SLF的利率,引发的市场效应甚至超出了一次常规的加息操作。但海外市场对于中国央行的“加息”之举似乎并没有太多的反应,这一方面可能是因为海外市场很难理解中国市场为什么对非基准利率的提升有如此大的反应,另一方面,对于市场利率最为敏感的中国债券市场,其开放程度并不高,对于海外投资者来说,中国货币政策对外的传导性仍然远远低于中国经济体量应有的位置。

所以,

中国央行的这次“加息”之举,其实与全球的“再通胀”以及利率走升并没有直接的联系,将中国金融系统贸然与全球市场走势对接,往往会出现严重的判断失误。

事实上,我们仍然需要从中国金融系统内部过去一段时间的变化,来判断“加息”对于市场的影响为什么如此巨大。

首先,我们来看这样一张图。下面这张图是新增住房抵押贷款在新增贷款中的比重。我们可以明显看出,

从2012年至今,住房抵押贷款在新增贷款中的比例不断上升,而住房贷款占中长期贷款的比重则更高。而真正受到基准利率影响的,其实是这部分贷款,而这些贷款的持有人(普通居民)其实对于利率的敏感度并不高。

从这个角度来说,央行调高银行间市场利率,其实真正想影响的,是依靠这些资金吃饭的机构。那么谁在依靠银行市场生存呢?

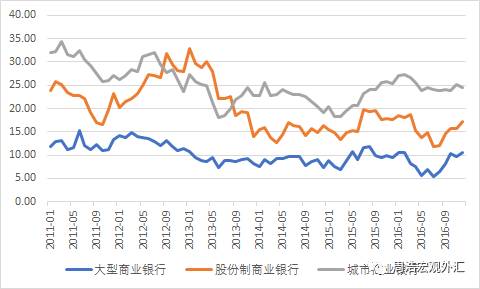

下面这张图是2011年至今各类银行金融机构的资产扩张速度。我们可以明显看出,大型商业银行的资产扩张速度一直在个位数左右的水平上,但股份制商业银行和城市商业银行的资产扩张速度则较快。

一般而言,中小型商业银行持有的普通存款数量较少,因此其资产扩张肯定是与其他的资金来源相关,这些资金最终都会需要从银行间市场(或者说同业市场)获取,央行提高市场利率,事实上正是让这些机构痛苦不堪。

联系到上面房贷那张图,一般而言,居民房贷多来自于相对比较大型的金融机构,换句话说,

多数的“风险信贷”来自于中小金融机构。大型金融机构的扩张速度较慢,同时多投向住房贷款市场,这也意味着其风险偏好在过去几年出现了下降,这肯定也与其对经济基本面的判断高度相关。

那么中小金融机构的扩张除了贷款之外,还来自于何处呢?

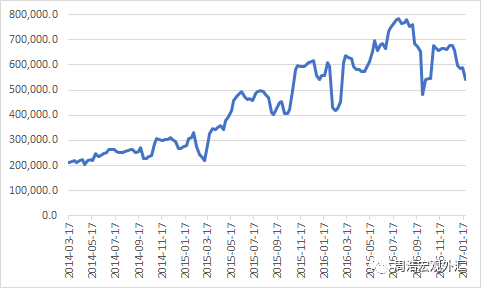

下面这张图是2014年至今债券市场的回购交易量,这张图是按照四个星期的移动平均来计算(单位:亿元),在过去的两年内,债券回购的交易量大约上升了2.5倍,最高峰时,每个星期有将近20万亿元的债券回购成交量。

这背后事实上指向的是一个简单但危险的交易模式——大量债券交易将手中的债券抵押出去,融入资金(这就形成一个回购交易),然后再买债券,再抵押,如此往复,就形成了债券市场典型的杠杆交易,也导致了债券收益率越来越低,而要想获得更高的收益,就必须提供更高的杠杆。

而回购也十分依赖银行间市场的资金,尤其是隔夜资金,

当隔夜资金利率保持在2%左右的水平时,那么任何券种只要其收益率超过2%,理论上来说,都可以通过无数倍杠杆的模式来获得无限的收益率,这导致了十年国债利率一路下行至2.6%,而昨天央行提高隔夜SLF利率至3.1%之后,理论上来说意味着任何低于3.1%收益率的券种,都没有任何的投资价值。

将这几张图联系在一起,我们可以看到一个清晰的风险传导链条,央行的悍然行动,只是对过去两到三年加杠杆行为的一个讨伐。

央行没有调高存贷款基准利率,并非表明中国的利率市场化进程已经完成,而是表明其不认为银行贷款市场存在严重的泡沫。

与此相关的另一个问题是,如果出于降杠杆的需求,表外资产需要向表内(一般指贷款)转移,那么商业银行目前的资本金是否能够支撑,也会是一个严峻的问题。下面整张图是各类银行业金融机构的资本充足率,总的来说,

中小型商业银行的资本充足率水平不高于12%,这并不是一个理想的水平,这意味着很多银行的一级资本充足率低于10%,如果要补充一级资本,已经上市的商业银行需要发行新股,对于目前PB值普遍低于1的上市商业银行来说,发行新股等于是对原有股东权益的一种打劫。

另外,正常来说,

表外资产的加权风险资产(RWA)远低于表内资产,如果这些资产的RWA需要被重新核实,那么我们将可能面临的结果只有一个——无序降杠杆。

二、为什么选这个时候加息?

作者:宋雪涛,天风证券高级宏观分析师

授权华尔街见闻转载,本文为作者个人观点

政策利率上调是事实上的加息,说明

货币政策已经中性偏紧,此时

央行去杠杆的决心和对经济基本面的安心都能理解,但为什么选在节前节后这个时点加息?

节后两三周内市场面临巨大的资金到期量,一方面是节前28天逆回购和TLF到期,另一方面是去年春节之前投放的1年期MLF将要到期,央行先一步加息以应对流动性缺口,

愿意借的要付出更高的代价,不愿意借的就缩规模、压杠杆。

SLF+MPA成为新的工具组合,在维稳资金面的基础上

控制

银行表外同业理财规模扩张,流动性缺口大已是既定事实,未来降准的概率下降,利率波动性上升。

1季度末大量委外可能面临到期后不再续作的问题,彼时非银流动性会更紧张。

抵押品短缺问题凸显,如果央行既不扩容抵押品也不降准,流动性缺口可能会逼迫一部分资金压力较大的机构出售抵押品,债券更加承压。

央行在春节前一周上调了MLF利率,在节后第一天上调了OMO和SLF利率,虽然存贷款基准利率没动,但政策利率上调已经是事实上的加息。

从去年7月的政治局会议开始,市场利率就已经进入了事实上的上升轨道,去年8月底的锁短放长标志了本轮货币政策的转向。

此时央行加息,去杠杆的决心和对经济基本面的安心都能理解,但为什么选在春节前后这个时点加息?

先一步加息应对巨大的资金到期量

我们先看流动性,节后两三周内货币市场将面临巨大的资金到期量,一方面是节前28天逆回购和TLF到期,另一方面是去年春节之前投放的1年期MLF将要到期。去年229降准应对流动性缺口,但今年央行对降准的态度更加谨慎,大范围降准的可能性低于去年,预计还是采用滚动逆回购和MLF的方式提供流动性。2万亿左右的流动性缺口就像幽灵,只要宽松的愿望没有得到满足就会出现。流动性缺口凸显了抵押品不足的问题,央行可能要在抵押品上做些文章变相创造流动性,一种是抵押品扩容,另一种是干脆不要抵押品。

SLF+MPA成为新的工具组合

央行节前先创造了TLF(临时流动性便利操作,之前也被称为阶段性降准,其实就是不要抵押品的28天逆回购)给大型商行,稳定春节前后的资金面,但节前最后一周又上调了MLF利率10bp,

量稳价紧的流动性操作表明了央行避免市场产生宽松预期的态度。

节后第一天OMO和SLF也同步上调利率,和MLF利率步调一致,其中各期限OMO利率和7天/1个月SLF利率上调10bp,但隔夜的SLF利率上调幅度最大(从2.75%上调至3.1%)。更有趣的是央行对MPA不达标的机构的SLF利率再上调100个基点,即隔夜/7天/1个月的SLF利率分别为4.1/4.35/4.7。

本轮政策利率上调背后的三个事实

本轮政策利率的上调其实藏了三个事实:一是“实际利率走廊”的上限和下限抬升了(上限:SLF,下限:OMO),这显然是引导资金成本上升,说明货币政策已经事实上是中性偏紧了;二是隔夜期限的“实际利率走廊”变宽了25bp,说明央行对市场利率波动的容忍度在提高,市场应该谨慎为先。

流动性缺口大已是既定事实,谁愿意借谁就借,但要付出更高的代价,不愿意借的就收缩规模、压缩杠杆

;三是MPA不达标的中小城商行农信合也可以借SLF了,网开一面但价格也贵一些,1季度末起同业理财纳入MPA,所以此举实际还是对银行表外同业理财规模的控制。

未来一到两个月非银资金面有风险

央行事实上加息,既反映了去杠杆的决心,也反映了对经济基本面的安心。

央行对资金面不再单纯呵护,我们认为降准的可能性下降。利率走廊部分变宽,意味央行对利率波动容忍度提高,货币市场利率波动性可能上升。

抵押品短缺问题凸显,如果央行既不扩容抵押品也不降准,流动性缺口可能会逼迫一部分资金压力较大的机构出售抵押品,债券的压力较大。

1季度末大量委外可能面临到期后不再续作的问题,彼时非银的流动性会比银行更紧张。从12月社融信贷的结构性数据来看,MPA+PPP共同影响下17年银行表内的企业中长期贷款可能增速较快,1月信贷可能仍然超1万亿,尚不确定央行将MPA和SLF结合是否与1月信贷数据有关,但确定的是同业存单-表外理财-委外的扩张速度会继续收缩。

(注:“名义利率走廊”的下限是超额存款准备金利率,“实际利率走廊”的下限是公开市场操作逆回购利率)

若觉得见闻君写得不错,

请点下面的

或转给朋友。

或转给朋友。