文/牛播坤、甄茂生(华创宏观)

一、楼市销售较16年可比时期大幅下跌,土地出让面积同比下跌。

节前一周和春节期间,楼市成交面积大幅萎缩,其中,节前一周30大中城市商品房日均成交面积29.77万平方米,春节期间截止2月3日的日均成交面积1.94万平方米。环比和同比均出现大跌(图表1),但环比数据的大跌主要受春节假期影响,同比数据也受春节错误的扰动,都没有太多意义。我们重点观察过去两周和可比的16年春节前后的成交量变化,17年春节前后两周30大中城市商品房日均成交面积分别为29.77和1.94万平方米,而16年同期为47.74和1.69万平方米,春节前一周较16年同期下跌近37%。土地成交面积方面,1月100大中城市土地成交面积3902万平方米,较16年同期的3978万平方米小幅下跌2%。

二、电力耗煤环比下跌,假期前后现货钢价平稳。

春节前一周,6大发电集团日均耗煤量48.43万吨,环比下跌25.20%,同比下跌17.98%。节后截至周五,6大发电集团日均耗煤量42.58万吨,环比下跌12.08%,同比上涨3.40%。截至2月3日,南华工业品指数收于1969.97,相较1月20日收盘,这两周上涨1.29%。上周五钢价指数收于129.08点,环比上升0.02%(图表2),上周螺纹钢期货价格环比下跌2.37%。相比1月20日,这两周国产铁矿石价格微涨0.01%;进口铁矿石价格微跌3.5%。库存方面,6大发电集团煤炭库存节前周环比增加6.88%,同比减少8.94%,节后周环比增加5.61%,同比减少4.85%;相比1月20日,螺纹钢库存上涨24.16%,环比上涨36.87%。

三、农产品价格总体下跌,猪肉蔬菜价格均较节前回落。

上周农产品价格总体小幅下跌,猪肉价格节后开始回落。截止上周五,农产品批发价格200指数收于112.88,较节前下跌1.11%;菜篮子产品批发价格200指数收于114.66,较节前下跌1.28%。从细项数据看,截止上周五,猪肉和蔬菜价格均较节前下跌(图表3、4),牛肉、羊肉和鸡蛋则较节前上涨,其中22个省市猪肉均价环比下跌0.87%;蔬菜平均批发价环比下跌0.23%。由于春节错位,预计1月CPI将显著回升至2.5%左右,主要是受食品价格环比上涨和低基数提振,2月将大幅回落,之后至年中将呈小幅上升走势。

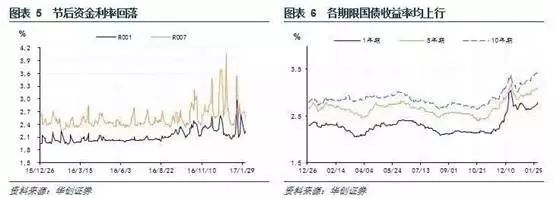

四、节后银行间回购利率下行,央行OMO+SLF利率全面上调。

上两周银行间市场流动性趋缓,回购利率下行,央行公开操作利率全面上调。上周五,银行间质押式回购利率R001收于2.2377%,较上上周环比下行15.8bp,R007收于25233%,较上上周环比下行37.8bp(图表5)。短期和长期国债收益率均上行,与上上周相比,1年期国债收益率环比上行15.1bp、5年期国债收益率环比上行14.5bp,10年期继续上行16.6bp(图表6)。上两周共有5800亿元逆回购到期,央行通过开展逆回操作购累计投放资金2600亿元,净回笼3200万亿元,其中7天、14天、28天分别为200、1350、1050亿元。需要特别指出的是,2月3日央行提高各期限逆回购利率10bp,其中对应7天、14天、28天规模分别为200、100、200亿元。

央行在节前上调MLF利率后,2月3日再次全面上调公开市场操作利率,各期限逆回购利率悉数上调10bp。我们认为,上调MLF和逆回购利率是对市场利率上行的滞后确认,对天量信贷以及通胀的担忧应是本次政策调整的主要原因。新增信贷在2016年12月已创下同期新高,1月预计将再破历史天量,如此巨额的持续信贷投放已很难完全用年底、年初冲贷效应来解释。我们始终认为受制于总需求低迷,前期PPI的快速上行难以有效传导至CPI,但如果当前的信贷投放力度得以延续,势必将对后续的通胀产生较大的压力。正是出于对天量信贷以及后续的通胀压力的担忧,央行才在近期陆续上调MLF、逆回购和SLF利率。

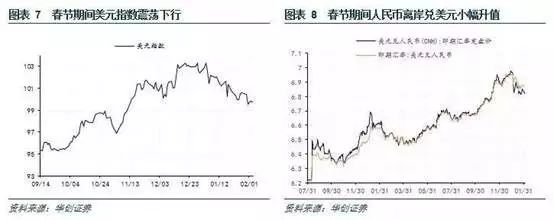

五、美元震荡走弱,人民币企稳回升。

春节期间美元继续呈现震荡走弱趋势,上周五收于99.72点,较上上周环比下跌1.06%(图表7)。1月27日,美国公布16年4季度GDP初值年化环比增速1.9%,低于预期值2.2%,受此影响美国16年全年GDP增长1.6%,为2012年以来新低。但受益于补库存周期,整体而言美国经济呈缓慢回暖趋势。2月3日,美国公布1月非农就业新增22.7万,大幅超出市场预期的1.8万,延续近期上升趋势。1月失业率4.8%,仍然维持在较低水平,1月薪资环比增速放缓至0.1%。2月2日,美国联储FOMC会议公布利率决议及政策声明,和利率指引有关的措辞并未发生改变,总体会议声明偏鸽派,联储加息节奏维持稳定。特朗普新移民政策为市场带来较大不确定性,叠加市场对美元乐观情绪的修正,短期内美元仍然延续震荡走弱趋势。

上周五美元兑人民币即期汇率报收6.8740,较上上周环比下行188bp;美元兑离岸人民币即期汇率6.8180,较上上周环比下行12bp;离岸与在岸人民币汇率差560bp(图表8),价差进一步扩大。在美联储加息节奏不变,国内经济短期弱势企稳,央行政策利率上调等因素共同影响下,人民币兑美元贬值压力有望继续延后。

(完)

(完)

文章来源:微信公众订阅号“华创宏观”2017年2月5日(本文仅代表作者观点)

本篇编辑:姚舜达

温馨提示:现微信最新版本“订阅号”已实现公众号置顶功能,广大读者可点开“金融读书会”公众号,点“置顶公众号”键,即可将“金融读书会”置顶,方便查阅。

关注巴曙松教授“百度百家”专栏(网址:http://bashusong.baijia.baidu.com),请点击底部“阅读原文”链接。