鸽子王蓝月亮终于来了,这次应该是真的,蓝月亮预计12月4日开簿,12月9日关簿,12月16日IPO。

某券商准备了至少150亿的额度供大家申购,融资倍数至少25倍起。之前的蓝月亮基本面分析见如下两篇文章:

蓝月亮基本面分析(上篇)——月亮代表谁的心?

蓝月亮基本面分析(下篇)——估值与国际比较

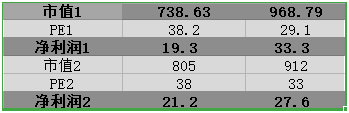

【內地清潔用品商藍月亮料最快下周建簿,承銷商之一的滙豐給予藍月亮的估值738.63億至9 68.79億元,相當於明年預測市盈率29.1倍至38.2倍;另一承銷商法巴給予估值為805億至912億元,相當於明年預測市盈率達33倍至38倍】

按这个说法,保荐机构对蓝月亮明年(21年)的利润一个是19.3-33.3亿港币,为版本1;另一个是21.2-27.6亿港币,为版本2。

【19年蓝月亮的净利润是10.8亿港币,20年上半年是3亿港币(19年上半年是2.18亿港币),假设20年下半年利润贡献比重跟19年下半年一样,那么20年全年净利润是15亿港币(其实有点乐观,因为20年上半年的3亿净利润是2亿是省出来的,下半年营销之类的费用应省不了);那么21年要增长28.7%-122%(版本1)或者41.3%-84%(版本2)】

这个说法应该说只有最低目标(19.3亿)是勉强可能实现的。

先不谈给多少倍PE合适,先验证这个利润是否靠谱,下面从两个角度去验证这个利润:

1.短期今明两年利润估算;

2.中期2024年利润估算;

一、今明两年利润估算:明年(21年)19.3亿港币还有点可能

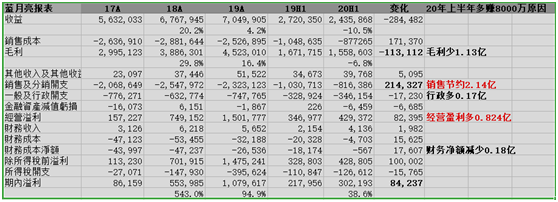

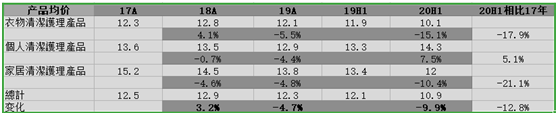

上半年收入减少10%利润反而多了8400万,主因是疫情下不用打广告,光这个省了2个亿。

上半年销售收入少了2.84亿,但利润多了8400万;

收入减少的原因是疫情影响了2个月的开工,但疫情同样使得消毒液、洗手液之类的需求大增,一减一增前面总销量减少了1.2%影响不大,主要均价跌了10%,所以销售收入也基本同步少了10%,利润反而增加主要是因为疫情因素销售开支就节约了2个亿,主要是疫情因素不需要打广告推广了也抢着买。

前三季度跟上半年情况差不多。

【根據我們的管理賬目,我們截至2020年9月30日止九個月的收益較截至2019年9月30日止九個月輕微下跌,主要原因為衣物清潔護理產品的收益下跌,而有關收益下跌的主要原因為新型冠狀病毒疫情爆發期間實施社交距離限制(主要在2020年上半年),消費者減少戶外活動,令消費者對衣物清潔護理產品的需求減少。由於新型冠狀病毒疫情爆發,消費者更加注重個人及家居衛生,加上中國爆發新型冠狀病毒疫情的影響逐步消退,2020年第三季度的銷售大致回復,帶動截至2020年9月30日止九個月來自個人清潔護理產品及家居清潔護理產品的收益上升,抵銷了衣物清潔護理產品收益下跌的部份影響。我們2020年9月30日的毛利較截至2019年9月30日止九個月輕微下跌,而截至2020年9月30日止九個月的毛利率與截至2019年9月30日止九個月的毛利率相若。】

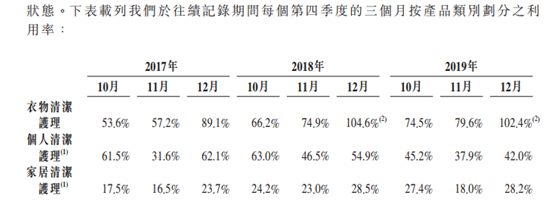

蓝月亮销售有季节性——四季度是旺季(产能利用率变化看得出来)

从19年可知,19H1收入只占全年的38.6%,利润只占全年的20.19%;

线性推的话20年H1 3亿港币利润,那全年乐观可以到15亿港币。

那么明年到19.3亿港币(传闻的最低目标)是有可能的,需要增长28.7%;

这个增长的假设条件是洗衣液的产能利用率不但恢复以往,而且三大品类的产能利用率还能进一步提升支撑收入继续增长,上半年洗衣液少卖了将近30%,将近6.83亿港币,按19及20H1的净利率推算起码影响了0.85-1.63亿港币的利润,按上限算即20年理想是15+1.63=16.63亿港币利润,21年再这个基础上增长15%(19年收入增速,假设后面毛利率净利率变化不大,净利润增速约等于收入增速)就相当于19.12亿港币的利润(不知道汇丰是不是也这么算的)。

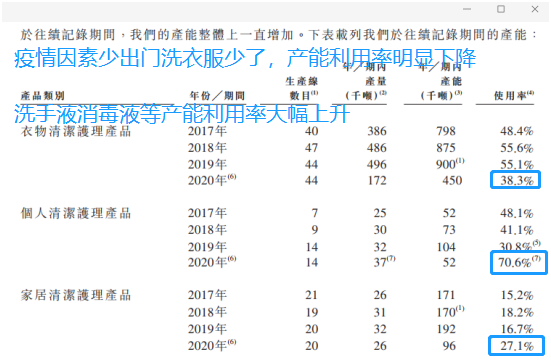

中长期利润的估算取决于三部分,一个是产能利用率,一个是产能扩张,一个是销售均价。

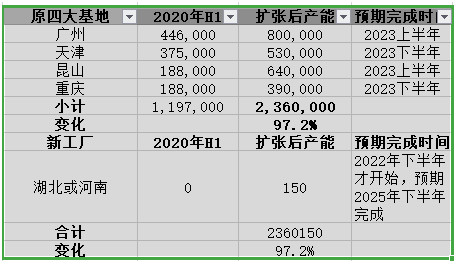

【目前,我們在廣州、天津、昆山及重慶設有四個生產基地。我們全部生產線的使用率均超過行業平均使用率,限制了我們的產能。在生產旺季,我們生產線的使用率遠高於行業平均使用率】

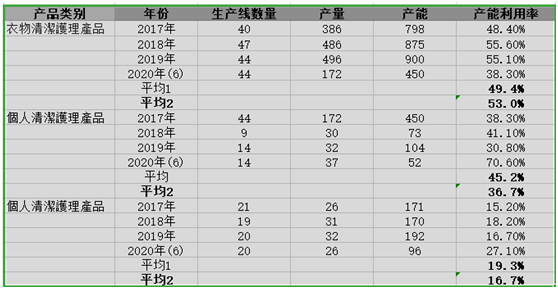

使用率按年內產量除以該年度產能計算。根據弗若斯特沙利文報告,於2019年,衣物清潔護理行業、個人清潔護理行業及家居清潔護理行業的平均使用率分別約為40.0%、20.0%及10.0%(蓝月亮19年是55.1%、30.8%以及16.7%)。

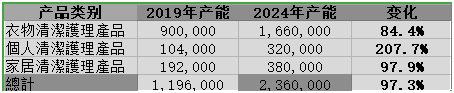

公司认为需要进行产能扩张——扩张完成后产能较19年翻1倍

【就現時四個生產基地而言,到我們完成目前的產能擴充計劃時,我們估計衣物清潔護理、個人清潔護理及家居清潔護理產品獲得的預期產能分配將分別約為1,660,000噸、 320,000噸及380,000噸。然而,相關預期產能分配或會因未來的市場需求及生產計劃潛在調整而出現變動。】

产能利用率采用17-19年的均值(20年异常),这个也是偏乐观假设,理论上不可能达产第一年就马上实现较高的产能利用率。

这里采用19年的情况(20年洗衣液降价幅度有点大以及洗手液涨价都有疫情因素干扰)

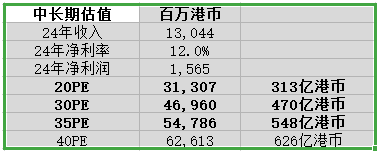

根据上面的公开信息,推演得到的产能扩张数量、产能利用率、销售均,可以估算出到2024年蓝月亮产能扩张后收入比19年增长85%;

有了销售收入,预估净利润,净利率按照20年H1的水平来(相当于去掉一个最高的去掉最低的,取中间),

则可以得到24年净利润15.65亿港币 (大家也可以试着自己测算一下,参数可以自己调)。

从这两个角度来看,第一种线性推今明年利润,20年净利润就有15亿港币了,第二种根据蓝月亮招股公开信息推演中期利润,2024年才有15.65亿港币净利润,这是明显矛盾的,一定有种条件过于乐观失真了。

第一种线性推演,

假设了洗衣液的产能利用率不仅恢复正常还能继续提升,

洗手液消毒液也在20年H1的高产能利用率基础上继续提升(否则就只能涨价或者继续降本来推动利润,这两样上面也分析过挺难,价格方面以往都很难涨,降本方面明年原材料成本会上升)。

第二种线性推演,

根据产能扩张计划、过往的产能利用率、销售均价作出的更合理的预测,除非净利率预测错了,20%以上的净利率才是蓝月亮的真正实力,这需要比较高的品牌忠诚度以及相对对手比较大的市场份额领先幅度,事实是蓝月亮与第二名的市场份额差距很小,谈不上品牌很忠诚。

稍微乐观,我个人更信第二种的利润预测相对更合理靠谱。

给多少估值合适,前面也跟农夫山泉对比过,有印象的应该了解没法跟农夫山泉比,给不了那么高的估值是肯定的;

可以跟白酒比较一下,高端品牌白酒目前市场给的估值是40倍(21年),收入增速预期在15%+,这个增幅可以说跟蓝月亮相当(按上面测算未来5年复合增速13%);但白酒的品牌忠诚度、毛利率、净利率以及长期存续性也是蓝月亮不可比的。

因此,个人认为,蓝月亮的中长期估值在30倍比较合理,比品牌白酒、矿泉水要低一档。目前国际知名日化巨头估值在22-27左右(参见上一篇估值国际对比),那么中长期合理市值如下:

如果要发700-900亿,只能说机构这块信息不对称,掌握了不知道的信息,但看看蓝月亮一直的鸽子操作,找不到基石、找公关机构辅助发行、特意推迟等京东资金出来等一系列骚操作,更信吃相太难看,信息大家参考,自己做决策。

偷偷地告诉你,每个点”在看“的小伙伴,小熊猫都默默地记在了心里,后续有惊喜哦