觉得自己买的保险不适合自己?想要买更“划算”的险种?突遭变故无力继续全额缴纳保费......想退保,但是会有所损失,那么这份保险究竟要不要退?

一般来讲,是劝保不劝退。因为退保要承担非常高额的退保成本,且重新投保价格也会很高。

退保不仅要扣除手续费,而且保费是按时间比例退,比如承保日期过了一半,就扣一半的费用。在退保成本计算上,不同保险类型,成本会不同。

如果是短期消费型保险,保单生效后,要扣除手续费和已保障期间的保费。手续费用看具体保险合同约定。不过,短期消费型保险因为保费本来就低,退保成本不算大。

但若是长期保险,过了犹豫期,一旦退保,就需要承受很大经济损失。比如,长期寿险一旦退保,所能拿到的不是已经交出的保费,而是保单的现金价值。�

保单的现金价值是啥?

所谓保单的“现金价值”,就是保单在指定时刻所具有的价值,换句话说,就是大家如果在这一时刻选择退保,他所能取回的钱。

保单的现金价值怎么计算?

保单的现金价值=投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-该保单佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。

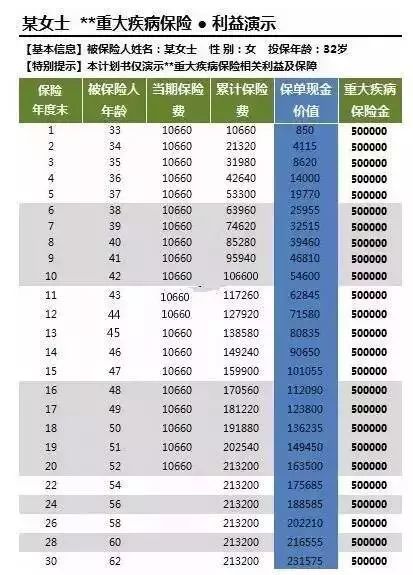

一般的长期人身保险,合同内都附有现金价值表。大家在购买时,可以仔细阅读合同。以下面这份20年缴,保费10660元,保额50万的重疾险为例:

一般购买保险后,两年之内退保,赔的钱会非常少。两年之后,随着每年交的保费增多,利息滚存,保单的现金价值也逐渐增加,但依然在很长时间内低于所缴纳的保费。

根据上图所示,可以看到这位女士的保单现金价值是不断增加的,到了60岁,现金价值甚至超过累计保费。但是如果她在前面数十年退保,保费都会损失很多。并且还要考虑随着年龄增大,购买其他保险的成本也在增加。

另外,对于短期的费用型保险,如意外险、车险,保险公司承诺在一定期限内发生责任范围内的事故,便给予理赔,如不出险也不返还保费,这样的保单便不具有现金价值。

如果退保后再投保,会在经济上和其他方面蒙受双重损失。这主要体现在以下几个方面:

1)再投保时交费标准往往会提高

退保后如果想再重新投保,可能会因为年龄的增加,所缴的保费也会增加。一般来说,投保同一种险种,被保险人的年龄越大,交费标准越高。

重新投保时的保险权益可能受到某些限制

若因退保而重新考虑投保长期性人寿保险,其保险条款中约定的疾病身故、疾病致残或自杀的保险责任免除期将重新计算。若保户在责任免除期发生保险事故,保险公司不予赔偿。

2)重新投保时可能会被拒保

某些人寿保险条款,以被保险人身体健康且不超过规定年龄为条件。保户退保后再投保,可能会因身体状况的变化或超过规定的年龄而被拒保,从而失去获得保险保障的权利。

具体而言,退保后由于被保险人彻底脱离了原有的保险合同,此后被保险人的身体状况可能发生重大疾病或其他情形的变化,而这些是保险公司不知情的。所以,退保后再投保,保险公司往往会对被保险人的资质再进行核保,来确定其是否符合保障标准。如果不符合要求就可能遭到拒保。

总的来说:

不管怎么计算,退保都是一个赔本的买卖。买前要谨慎,搞清自己的需求,多了解;同时买保险不是一次性行为,要根据人生阶段、收入变化、家庭结构变化,适时调整、逐步增加。