如果您有意向与攀成德建立合作关系,请点击👉

业务合作通道

,让我们更快速了解您的需求与期望!

职能部门绩效考核存在哪些难点?

企业实行绩效考核已是较普遍的做法,但很多企业对于如何考核职能部门感到头疼。业务部门主要负责对外沟通与交流、经济效益容易量化。但职能部门承担着维护企业日常运作的任务,其主要职责在于保障企业正常运转并不断优化,通过对业务部门的支撑,实现自身工作成果,主要工作内容都是事务性的管理业务,基本不直接产生经济效益,其绩效量化起来有较大的难度。主要表现在:

1

、

目标难确定。

职能部门工作杂、乱、多,通常不知道哪个是重点,考核指标定性的多,定量的少,且定性考核中的不确定因素和不可控因素、相互交叉因素较多,不知道提炼什么指标,导致目标难明确。

2

、

指标量化难。

表现在工作内容难量化和工作效果难量化:

(1)工作内容难量化

在建筑企业中,职能部门承担的责任,大多是为业务部门的工作提供支持和服务,具有监督和管理的职能。所以,很难对职能部门的工作进行衡量。

(2)工作效果难量化

从职能部门的工作方面来看,职能部门的工作效果具有间接性、模糊性、潜在性和延后性等特点,它无法直接为企业增产增收,只能通过保障企业正常运作、优化企业各项制度及流程设计来为业务部门提供支撑和服务,其工作成果一般是通过业务部门得以表现。比如,某集团今年的经营目标,新签合同额目标为90亿元,为保证目标实现,人力资源部门需要招聘市场开发人员,并对市场开发人员进行培训,为该目标的实现提供支撑,最终其工作质量或者人员的匹配度是通过市场开发部的签约额体现出来的,导致人力资源部门的工作成果是间接产生。

(3

)

数据难收集。

职能部门量化的考核数据很难收集,基本以管理类数据为主,缺少财务数据,并且职能部门的工作性质决定其过程影响因素多,变数大,没有客观数据的考核就会导致拍脑袋,最后考核流于形式。

(4)评分难公平。

由于考核难量化,所以多以定性指标为主,大多企业对定性指标的考核采用主观描述方法,如部门满意度评分、领导打分等。即使运用评分量化表,在区分“优秀”、“良好”、“较好”时也缺乏明确的说明和可衡量的标准,主要依据考评者的主观印象,这导致考核随意性大,人为操纵性强,考核结果争议性大,难令员工信服。

(5)

结果不重视。

职能部门的结果不像业务部门能很快引起领导的重视,比如业务部门一季度目标1000万,结果只完成500万,领导就会立刻重视,复盘,及时主动解决。反观职能部门,第一季度要完成10次培训,结果只培训了8次,集团领导是不会立刻关注并知晓的。部门的考核结果不被重视就很难合理应用,而应用好才能及时改善。

那么,职能部门绩效指标到底如何确定?

部分企业对职能部门的考核习惯于采取工作计划任务考核方式,即年初由部门报工作计划(每项工作计划就是一项考核内容),主管领导审核批准,年底考核工作小组或人力资源部门根据工作计划进行考核评价。这种方式初步确立了对职能部门进行目标管理的工作考核机制,有利于督促并激励职能部门及其员工保质保量地完成工作计划,但也存在着随意性大、无法量化、无法衡量其工作量是否饱和的弊端。

绩效考核必须基于企业战略实行目标管理。只有将绩效和企业战略紧密结合,使之目标同向、工作同步,才能有效激励全体员工为实现企业战略协同工作,保证绩效考核内容和企业工作重点相一致。

▌1.

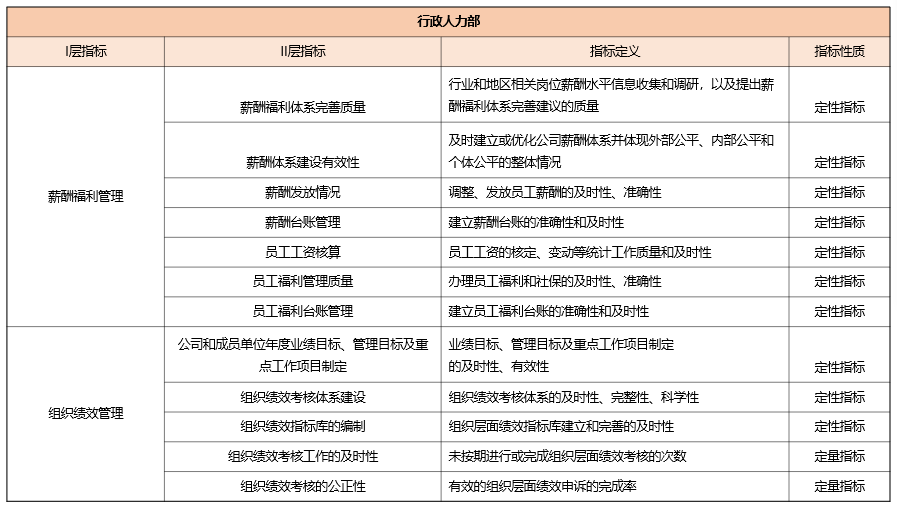

根据职能部门工作内容体系,制定绩效指标库,为量化考核提供平台

绩效标准在部门层次上主要是指职能标准,即根据部门职能确定的本部门所应达到的工作要求。根据部门职能层层分解,确定各个职能下的绩效考核指标,形成绩效指标考核库,绩效考核计划阶段则可直接提取指标库指标作为考核标准,编制绩效指标库时要把握好几个环节:

(1)绩效指标基于企业战略,企业战略分解后细化为部门职能;

(2)随企业战略的变化,需及时调整指标库;

(3)部门职能通过二级甚至是三级分解,详尽反映部门全部职能状况,形成系统的战略支撑体系;

(4)多级分解后的每项部门职能都必须着眼于绩效考核的需要,导出若干绩效标准,作为绩效反馈、绩效考核的重要依据。以人力资源部门的薪酬福利管理工作为例,其绩效标准至少包括如下几项:

①薪酬福利体系的完善质量;

②薪酬发放的及时性;

③薪酬体系建设的有效性

图1 绩效指标库部分示例

▌2.

提取关键绩效指标,为绩效考核提供可量化的对象

绩效标准的特征决定了它不能成为绩效考核的直接依据:一是每项工作、每个岗位的诸多绩效标准中,总有一部分难以量化;二是标准太多,面面俱到反而无法把握重点。因此,必须从中提取若干关键绩效指标,为绩效考核提供可量化的对象。

常用的绩效考核衡量工具是KPI法,但如何科学合理提取职能部门KPI,可以用到平衡计分卡(BSC),从财务、客户、业务流程、学习与成长这四个维度入手,结合部门绩效标准,提取部门的KPI。

(1)财务角度。

一般BSC的财务指标包括销售额、利润额、资产利用率等,但绝大多数职能部门并不产生业务收入。因此,这个角度的KPI可用“部门年度预算发生额”“人力资本投资回报率”等指标来替代。

(2)客户角度。

经典BSC的客户指标包括客户满意度、市场占有率、进度节点达成率等,但绝大多数职能部门并不与客户发生联系,更多的是对内服务和支撑,那么其他部门乃至整个公司就可以作为职能部门的客户,主要考核职能部门对其他部门的支撑服务达成情况。以人力资源部为例,其KPI的设置可以是“岗位到岗率”“薪酬及时发放率”等这些维持企业和其他部门正常运行的指标。

(3)内部流程角度。

职能部门主要通过提供管理流程为其他部门服务,这也是其“职能”要义之重要体现。因此,在这方面应侧重通过对本部门应负主要管理职责的各项规章制度、管理服务流程的质量、执行力及效率的考核,来判定其内部流程绩效。其KPI可设置为“对某项规章制度的执行力度”“对某项管理、服务流程/工作的满意度”“流程处理及时率”“内控体系的评价”等。

(4)学习与成长角度。

任何一个部门都有保障并促进员工学习与成长的职责。学习与成长角度的绩效对企业发展具有根本性的影响。职能部门在这方面的KPI可设置为“组织氛围评价提升率”“ 培训计划完成率”等。

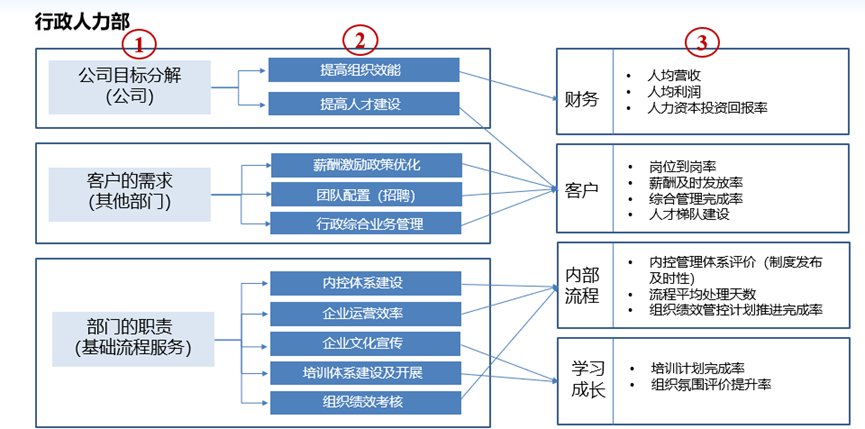

具体的分解流程可以分为三步:

(1)将考核目标分类。

即分为公司战略目标、客户需求目标、部门职责目标。公司战略目标指今年公司的战略规划要求着重发展的方向,职能部门的客户主要是其他业务部门乃至整个公司,因此以他们的需求为标准分解作为客户的需求目标,部门的职责目标主要指部门的常规职责,包括流程服务,内控等方面。

(2) 确定指标框架:

根据以上三大类目标的分解确定部门的考核指标框架。

(3)分类对应:

将考核指标框架根据平衡计分卡进行分类对应,并以此细化确定具体的考核指标。

图2 行政部门绩效考核指标分解逻辑