近期,中国互金协会成立互联网金融行业信用信息共享平台,旨在整合各互金机构借贷数据,实现行业多头借贷及欺诈数据共享。这对于行业发展无疑是巨大利好消息,有利于行业更好的发展,但是对于之前给各互金机构提供风控数据的大数据征信公司来讲,犹如一记重拳。据此三卦预测,以提供多头借贷、黑名单为主要业务的大数据公司将迎来转型和倒闭潮。

互联网金融行业信用信息共享平台简介

一、平台建设背景

根据人民银行等十部委发布的《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号),以及《中国互联网金融协会章程》、《中国互联网金融协会会员自律公约》中关于中国互联网金融协会推动行业信用建设的有关规定,为加强互联网金融行业信用信息共享,防范和降低信用风险,在充分调研和广泛征求意见的基础上,中国互联网金融协会组织建设了“互联网金融行业信用信息共享平台”(简称“平台”),该平台旨在为从业机构提供多层次和全方位的信息服务,包括但不限于为从业机构提供信用信息的报送及查询服务;为从业机构提供与征信机构、其他机构信息对接等增值服务;为货币政策制定和法律、法规规定的其他用途提供有关信息服务以及其他有利于规范和优化行业环境的相关信息服务。

二、平台基本情况

(一)接入范围从事网络借贷、网络小贷、消费金融、赊销等个人债权

融资类业务的从业机构。

(二)接入形式 平台提供“在线”和“接口”两种接入方式。目前,所有接入机构必须首先使用“在线”方式进行信用信息的报送和查询,之后方可开通接口方式。是否采用“接口”方式,由接入机构自行选择。

(三)网络访问方式接入机构在互联网环境下,通过虚拟专用网络(配合使用UKEY进行VPN登陆)接入平台。

三、共享说明

(一)共享模式与原则

1、平台进行信用信息的采集、整理和保存;接入机构在遵守相关法律法规及监管规定的前提下,根据协会制定信用信息共享标准进行信用信息的报送及查询。

2、接入机构在信用信息共享中遵循权利义务对等原则。从业机构在履行报送义务的同时享有查询共享信息的权利。协会在各机构报送数量与查询数量间设置限制比例。

3、协会定期或不定期对信用报送、信息查询、信息安全等方面表现突出的从业机构,给予书面表扬、公开表彰及其他形式的奖励。

4、协会和接入机构要遵守法律法规及监管规定,不得危害国家秘密,不得侵犯商业秘密和个人隐私。

5、正式接入前,接入机构需要与协会签署《中国互联网金融协会互联网金融服务平台信用信息共享合作协议》,明确双方权责。

(二)信用信息报送

1、报送要求:

接入机构要按照《互联网金融信用信息共享数据采集标准》等有关要求,准确、完整、及时地向平台报送信用信息,且报送前应当经客户本人同意。

2、报送内容:

各从业机构通过在线或接口方式向平台报送个人债券融资类业务(网络借贷、网络小贷、消费金融、赊销等)信息,包括人员标识信息、业务标志信息和债券融资交易信息三部分,各部分信息数据项说明如下:

人员标识信息:

姓名、证件类型、证件号码。

业务标志信息:

业务发生机构、业务号。

债权融资交易信息:

业务类型、业务种类、开户日期、到账日期、授信额度、业务发生日期、余额、当前逾期总额、本月还款状态。(注:详见附件《互联网金融信用信息共享数据采集标准》)

(三)信用信息查询

1、查询要求:

机构在办理以下业务时,可以通过被查询客户的姓名、证件类型、证件号码向平台查询客户信用信息:

(1)审核本机构客户借款申请的;

(2)审核本机构客户作为担保人的;

(3)对已通过本机构获得借款的客户进行贷后风险管理的;

(4)经本机构客户及协会同意的其他情况。

2、查询内容:

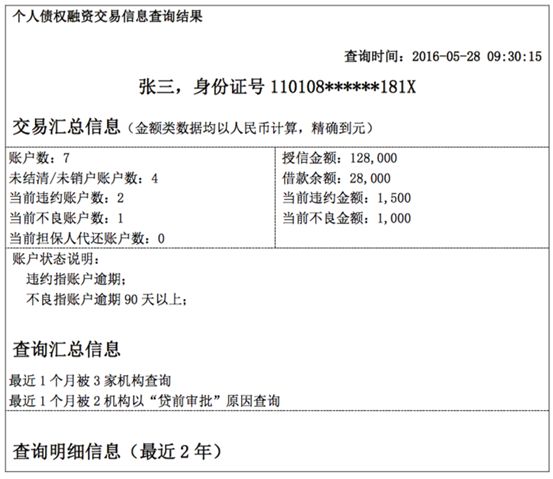

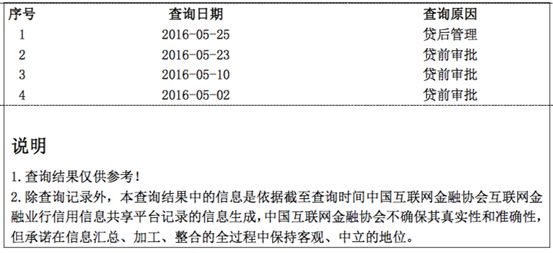

平台提供在线或接口方式的信息查询服务。考虑到接入机构的商业秘密保护和信息安全保护,首先提供基础产品(见下图),该产品仅展示个人债权融资交易信息的当前汇总信息、查询汇总信息和查询明细信息,不展示历史信息和交易明细信息。后期逐步推出其他产品。

征信圈

™

征信 | 金融 | 科技 | 大数据 | 互联网

| 监管

征信里最懂金融,金融里最会科技,科技里最理解征信

个人微信:credit_in