中国医药产业变革发展的顶级智库

现如今,全球经济贸易仍处于国际金融危机后的深度调整期,主要经济体需求不振、新兴市场动力不足、价格竞争日益激烈,而我国医药外贸发展仍徘徊于低速增长轨道。不过,由于我国医药出口结构进一步优化,企业国际化步伐加快,新的发展动能正在积聚,医药外贸总体发展呈企稳向好态势。过去一年里,医药行业所占的进出口的数据是多少呢?

(2016年数据)

药品种类大PK

中药类:出口降幅明显,进口增长较快

中药类产品进出口总额46亿美元,同比下降4.08%,为十年来首次负增长。出口34.26亿美元,同比下降9.13%;进口11.74亿美元,同比上涨14.5%。

保健品、植提物、中成药、中药材及饮片出口数量及金额全线下跌,除中药材及饮片出口额下降幅度为3%外,其余商品降幅均超过两位数。其中,占中药类出口份额56.24%的植提物出口数量下降14.29%,虽然出口价格上涨3.91%,但仍无法拉动出口金额提升,同比下降10.93%,成为中药出口整体下行的主要因素。受市场需求影响以及海关监管日趋规范,植提物中的大宗精油类产品如桂油、柠檬油、茴香油、薄荷油、香茅油等跌幅接近甚至超过50%。中成药去年出口额为2.25亿美元,同比下降13.94%,对中国香港地区出口额同比下滑超20%,领跌中成药出口主要市场。

进口方面,除中药材及饮片外,其余三类增幅均超两位数。受甘草酸粉及其制品等进口额增长的带动,植物提取物整体进口额同比增长27.84%。

西药类:出口微降,进口微升

我国西药类进出口额598.72亿美元,同比增长0.87%。出口314.83亿美元,同比微降0.05%;进口283.88亿美元,同比增长1.92%。

大宗原料药是我国医药出口主要品种,2016年出口额256.08亿美元,占西药出口的81.34%,占医药整体出口的46.2%。维生素、氨基酸、青霉素、激素类仍为主要出口类别,氨基酸类、大环内酯类、维生素类和麻醉用药类原料药同比增幅均在12%以上,增长显著。大宗原料药出口数量虽同比增长13.04%,但价格下滑11.59%,出口金额同比下降0.06%。这反映出尽管国际市场对我国大宗原料药需求依然旺盛,但产能过剩、低价竞争等制约原料药产业发展的深层次矛盾并未有效解决,加之主流市场和新兴市场的购买力有所下降,出口退税的调整增加了部分产品的价格下行空间,竞争对手低价竞争策略等加剧了价格下行压力,我国原料药已不具备明显的价格优势。整体来看,原料药出口将持续疲弱。

西成药出口额31.9亿美元,同比微跌0.24%。其中,出口数量同比增长14.75%,出口价格同比下跌13.06%。与原料药和西成药出口量、价大幅背离相比,生化药量、价均基本持平。

2016年,西成药仍为我国西药进口最主要类别,进口额141.02亿美元,同比增长6.7%,占西药进口比重达49.68%,呈现量增价跌态势,进口量同比增长8.59%,价格同比微跌1.74%;原料药进口位列其后,占西药进口比重26.88%,在数量同比下降29.37%的影响下,进口额同比下降10.72%,成为拖累西药进口增速的最主要原因。生化药进口量同比增长9.65%,价格同比微跌0.32%,进口额同比增长9.29%,进口额占西药进口比重为23.44%。值得注意的是,尽管近年来外资药企在华业务不断调整,但从进口需求仍保持上升趋势反映出其业务发展并未明显收缩;而随着本土企业制药水平不断提升,部分产品可实现进口替代,进口规模有所缩减。

市场“新旧势力”PK

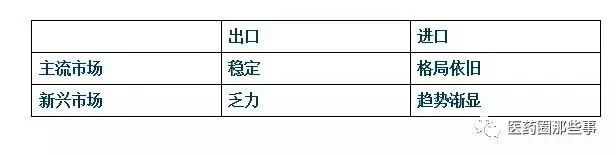

出口:主流市场稳定,新兴市场增长乏力

2016年,我国医药产品出口到224个国家和地区,亚洲、欧洲和北美洲是我国医药产品主要出口市场,出口额分别为231.58亿、144.4亿和106.73亿美元,出口额比重高达87.11%。除我国对欧洲出口额同比微增0.87%外,其余各大洲全线下跌。其中,拉丁美洲引领跌幅榜,下降9.86%;大洋洲市场紧随其后,降幅为6.71%。反映出新兴市场需求有所萎缩。

我国医药产品主要出口发达国家的格局没有改变,出口前10大目的地依次是美国、印度、日本、德国、韩国、中国香港、荷兰、英国、意大利和西班牙。我国对前10大目的地的出口额占出口总额的比重达58.04%,出口增幅较大的是韩国,增幅为9.89%。值得关注的是亚洲市场的中东地区,受政治形势动荡、需求不振等多因素影响,出口价格和金额分别下降18.88%和9.5%。

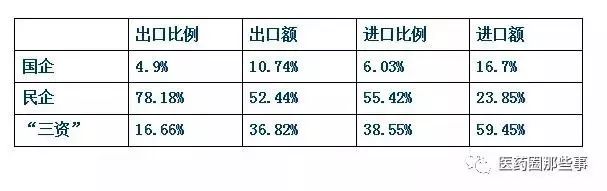

进口:主体格局依旧,多元化趋势渐显