编者注:高等教育板块年初至今表现优异,在震荡市中,走出独立行情。糖水谈资特选教育行业分析供读者品味,帮助大家了解高等教育行业和公司,由前一篇

《聊聊为什么要投资高等教育》

和本篇公司分析所组成。高考临近,糖水谈资在此预祝广大考生取得佳绩!

相关公司:中教控股、新高教、民生教育、新华教育

一、回顾:高等教育公司怎么看?

在上一篇

《聊聊为什么要投资高等教育行业》

中,详细介绍了当前民办高等教育公司快速增长的两大逻辑:

内生+并购。

1. 内生

内生增长的核心因素:

即

学生人数增幅

和

学费增幅

。民办高校收入主要来源于学生的学费和住宿费用,在新学年开始后,高校的招生人数即可确定。学费是公开透明的,所以各公司接下来一年的财务数据基本上可以测算出来。

学生人数增长

和学校所在地的毛入学率、学校层次密切相关;

学费增长

则和当地经济发展水平挂钩。

2. 并购

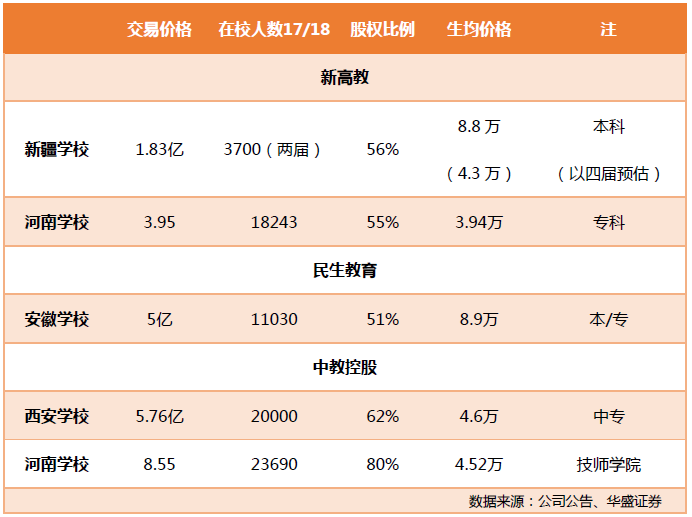

下表为三家公司近期的收购动作,以生均价格和办学层次上来看,新高教的两所学校更具优势(生均价格:收购价/学生人数)。

事实上,因为自建学校周期较长,一所专科学校从筹备到开学招生需要2年,如果希望升级到本科的层次,至少需要12年时间,企业的投资周期过于漫长。

收购是当前的优质选项。

在并购整合环节中,各家公司都投入了较多团队和资源,比如新高教的并购管理团队由副总裁领导,侧重在中西部地区寻找标的。中教控股同样在年报中写出,集团拥有一支强大的并购团队。在当前市场上,750家民办学校非常分散,最大的北方教育集团只占2%的市场份额。

向头部靠拢,提升集中度是行业目前的趋势。

在并购环节中,我们需要关注收购学校的办学层次(本or专)、校园容量、所在地区等几个因素。

二、四家高等教育公司介绍

1. 新高教

目前旗下运营 6 所民办高等学校,其中4所本科层次,2 所专科层次,旗下学校所在省份高等教育毛入学率均低于全国平均,按各省规划有较大提升空间,近 4 年学生人数CAGR 为 32.9%,考虑河南及新疆学校并表,Wind一致预测 FY18-19 年净利润为 3.06/3.88亿元,对应预期PE 为 26/21 倍。

行情:华盛证券

2. 中教控股

旗下拥有中国最大的民办本科高校——江西科技学院,在校学生 3.6万,连续 9 年蝉联中国民办院校综合竞争力排行榜第一名。此外,广东白云学院,在校学生 2.6 万人,在完成对郑州、西安学校并购完成后,总体在校生规模将 达 12 万;Wind一致预测FY18-19净利润为 6.06/7.55x 亿元人民币,对应预期PE为 34/29 倍。

行情:华盛证券

3. 民生教育

是重庆地区高等教育龙头,实施高等教育为主、高中+中职为辅的战略.自16年起展开一系列收购及新建学校活动,旗下运营的学校从4所迅速扩张到12所(包含已签订收购协议、框架协议和即将建成但尚未并表的学校),FY18即将并表6所学校,学生人数预计可从4万扩大到6万。Wind一致预测FY18-19年净利润为3.25/3.96 亿元,对应预期 PE 为 17/14 倍。

行情:华盛证券

4. 新华教育

当前营运两所学校,在校生2.8万人。新华学院共有约22670名全日制在校生(占比 80.88%);新华学校,共有 5360 名在校生。计划中的新华美国学院预期于18年 9 月录取第一批学生入学;临床医学院,集团正在申请土地使用权以在临床医学院下设新校区,预计新校区最终将可容纳约1万名学生。财务上2017年营收2.21亿元,同比增长 10.21%(90%左右收入都来自于新华学院);Wind一直预测FY18-20净利润为 1.90\2.54 亿元人民币,对应预期PE 为 28\21 倍。

行情:华盛证券

三、谁值得长期持有?

前面做了很多资料梳理的工作,下面进入文章重点:

如何在高等教育中挑选可以长期拿的标的?

在已上市的四家公司中,从财务数据上看,毛利率在54%-58%之间,净利率在43%-53%,当前PE在25-42倍之间。

数据截止:2018.05.29

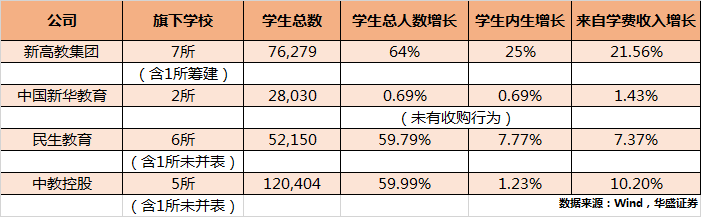

从下表的运营数据来看

,除了上市不久的新华教育,其他三家公司均有过收购记录,这使得学生总人数保持的高增长。学生内生增长是指排除新收购学校带来的人数变化,只考虑已有校区的增长,新高教25%的增幅领跑行业。来自学费的收入增长,新高教同样领先。

简单运营数据并不能反映全部信息,透视公司的内在变化更为重要。下文着重解析中教控股和新高教。

1. 中教控股 00839.hk

资料:中教控股年报、华盛证券

1)运营能力是中教的最大亮点

中教控股旗下的江西科技学院,连续多年被评为中国最佳民办学校,丰富的运营经验有助于集团向其他学校拓展和延伸。

中教控股的今年内生增长比较缓慢,公司解释因为受制于学校容量,在校舍已经达到饱和程度后,2017年开工建设一个新校区,这个新校区建设好以后能够给带来26000个额外的学生容量。新校区2018/19学年开始招生,第一届预计会有5000名学生。

在内生增长层面,中教将在18/19学年重新上路。

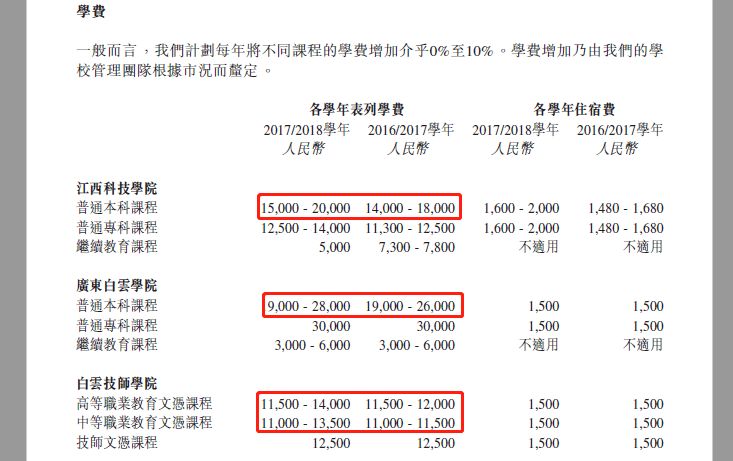

2)学费方面

中教目前所在的江西省和广东省,是没有任何的民办高校学费的限制,完全依据市场的情况决定学费调整的幅度,公司给出指引显示,学费预计每年保持7%-9%的调整幅度。

资料:中教控股年报、华盛证券

资料:中教控股年报、华盛证券

3)并购层面

2018年3月收购的

郑州学校

和

西安学校

。西安学生人数在2017年增长非常迅速,从7000人增长到超过20000人的水平。公司认为铁路教育市场具备很大空间,未来就业受到学生和学生家长的欢迎。

西安学校

2017年的利润情况是亏损了,目前来看这不是大问题,因为会计采用权责发生制,高校在9月份收了学生一年的学费,但是年度内只能确认4个月的收入。

从会计角度来说,2017年只计入新的13000名学生四个月的收入,剩下的八个月都是要在2018年来确认的。

所以2017年利润的情况远没有跟上学生人数增长的情况,这些利润会在2018年以及之后反映。

另外,同在3月收购的

郑州学校

,因为过去学校有较多债务,产生较多利息。收购学校时,除了购买股份外,同时对学校进行注资,主要用于偿还贷款,另外一部分扩大校园的规模。在收购完成后,郑州学校是没有任何贷款的,所以不需要再付任何的利息,可以释放利润。

总体来说,这两间学校未来增长空间很大,配合着中教本身的教学和运营能力,后续的利润提升是在预期内的。

2. 新高教 2001.hk

新高教的优势在于内生+外延的双轮驱动,

两个方式都能快速增加营收和利润。新高教从西南起家,享受西部地区高等教育发展红利。

1)内生增长

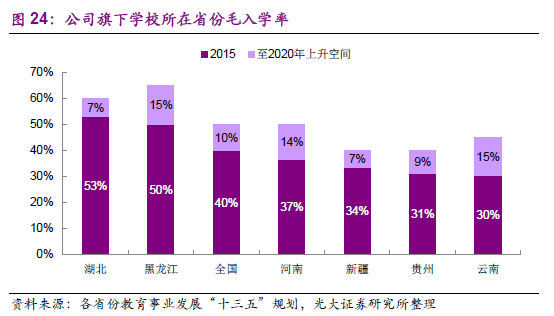

在上篇文章中我们提过,尽管中国高等教育毛入学率较低,但是各省市的差异依旧很大,在人口较多的中西部省市,入学率较全国水平依然存在差距。借用光大证券的数据,新高教重点布局的贵州和云南,毛入学率仅为30%,对比全国40%的平均水平,提升空间非常大。

资料:光大海外

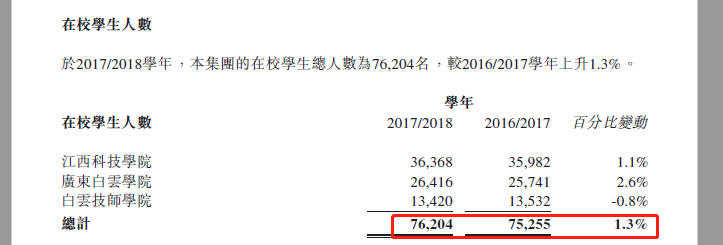

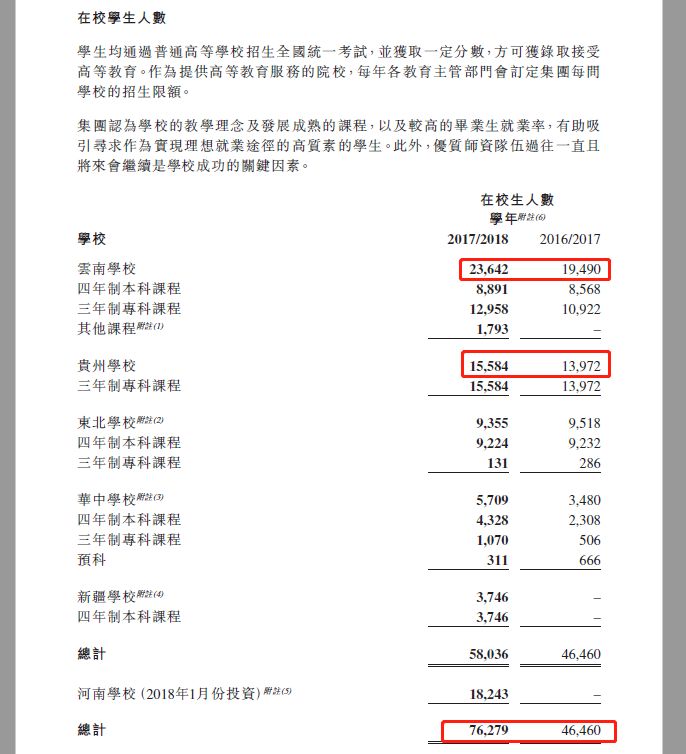

从下图新高教的年报中我们对这一点可以看到,学生人数从4.6万增长到7.6万,增长达到65%,如果不算上新收购的河南学校,内生学生人数增长也达到了24%。

云南和贵州学校,受益于当地入学率的提升,学生人数增长保持了相当高的水平。

不同于K12学校,高校和在基础设施的利用更为灵活,高校的图书馆、教学楼这些核心设施,不需要因学生人数增长而再配置,每年只需按照招生人数增加相应盖一些宿舍楼,即可满足新的招生计划。新高教的云南和贵州学校基础设施相利用率尚未饱和,公司表示云南学校的容量为3.5万人,而目前只有2.3万人,利用率仅60%。随着学生人数增长,固定成本变化有限,利润率随人数持续提升,新高教拥有更充足的备用校区,内生增长可以得到保证的。

预计2018 年在校人数增长58%至9.1 万人。

资料:新高教年报、华盛证券

学费方面,纵向看 2017/18 学年公司各学校学费有节奏增长,横向看云南学校15年做了大幅调价,当年提升50%,滚动效应下每年学费平均增长10%以上。2019年调价10%-15%,平均每年也会有5%-7%的增长。学校平均学费1.15万,而全国平均是1.3万,提升空间依然存在。

综合来看,结合学生人数和学费上调,未来五年内生的业绩可以维持20%增长。

2)并购重点,低毛入学率地区

并购区域主要是中西部地区,当地教育厅为了减少财政支出,同时完成提升毛入学率的目标,会给民办教育更多的名额。中西部地区因为经济相对落后,如果主要靠公办学校来拉动毛入学率,每个学生需要1.2万的补贴,再加上学校的建设成本,平均每个人需要3万,对政府负担还是比较大的。因此,政府对民办学校非常支持。

所以,无论是内生增长还是外延拓展,新高教都有很强的增长空间。

3)战略和问题

新高教的战略是非常清晰的:

在民办高校领域深度耕作,目前是七个省区的布局将来会扩展到不同省份,长远目标是在全国每省份地区各办一所,然后再买一所海外学校。从战略协同性上看,确立了以建设“应用型”大学为主的目标,非常符合国家对教育多层次发展的定位。

但是美好之下也有隐忧,新高教的财务费用较高,这和公司战略有关。在沟通会上,公司透露董事长珍视股票,希望先把杠杆用的比较满,银行给的五年期贷款综合利率为5.5%,第一期5亿港币,

利息成本的增加会在一定程度上削弱利润。

资料:新高教年报、华盛证券

3. 民生教育 1569.hk

在前面我们看到了民生教育的PE水平要显著低于其他三家公司,这并不是市场无端低估,而是和公司发展息息相关,原因有两点:

1)民生教育战略协同性较弱

除了做高等教育外,民生同样投资收购的几所高中,加入到了K12阵营里面,市场或许存在同样的困惑,高等学校和高中教育是否具备协同性?答案很明显,大学跟高中课程体系和目标导向都不一样的,民办高中通常是走精品路线,让学生向着高等学府冲击,而民办高校最好的仅是三本级别,生源的延续性很少,战略不具备协同性。相比新高教和中教控股来说,市场偏爱主营业务更为聚焦的公司。

2)民生教育有很多政府补贴

资料:民生教育年报、华盛证券

年报显示其他收入中有近1亿来自政府补贴,公司自述约有5000万为学生补贴,其他则来自项目和政策补助,这带来的问题是,补贴一旦取消或减少,利润会承受很大压力。另外民生教育的行政成本高企,这几点共同因素成为了市场对其低估的原因。

4. 新华教育 2779.hk

我们认为依然需要时间观察,公司上市不久,在收购上还未有相关动作,相比已经做了几笔不错买卖的新高教和中教来说,依然存在不确定。当然,新华教育的账面现金和医学院项目是非常不错的。

账面现金达18亿,后续动作可以期待

。正在筹备

医科学校是非常稀缺的

,几个特点,包括收费高、学制长(5年)、更高的生源质量(在一本招生)成为医学科目较为吃香的原因。公司已取得安徽医科大学临床医学院牌照,学校有三年的过渡期。预计18年1000-1500人,学费16000元。2019年2000-2500;5年争取做到10000人规模,这里并为包括医护人员在职培训等其他短期培训。

四、总结

民办高等教育对投资者来说并不是一个特别性感行业,不具备强大的爆发力,但是胜在成长性,在震荡市场中显得较为稳定。

中教控股、新高教、民生教育、新华教育已经成功登陆香港市场,后续的公司包括新希望教育、华立大学等同属于高等教育板块,也为投资者赋予了更多选择。总而言之,高等教育受益于全国整体毛入学率的提升,加之牌照的稀缺性,未来5年可作为稳健投资品种来重点关注。

内生+并购,长线看好中教控股和新高教!

但是!

当前教育板块整体估值已经不低,对应2018年PE中枢已经超过25倍,在这一波上涨后,需要回调来消化估值。预计未来3个月内,疯狂上涨的趋势会有所收敛。而下一个重要节点,在于今天9月份新一届招生工作进展,以及各公司后续的并购动作的。