本文数据和观点均来源于贝壳研究院

本周,贝壳研究院发布半年报,我们整理了其中的成都部分,发现成都二手房市场并未像一些人鼓吹的那样“火热”,相反,在短暂的“小阳春”之后,进入今年五六月,二手房量价开始同步下行,6月均价甚至同比

下跌了5.8%。

贝壳研究院数据显示, 成都2019年上半年链家二手房成交同比增加

34%

,增幅处于贝壳研究院重点关注14城前列。

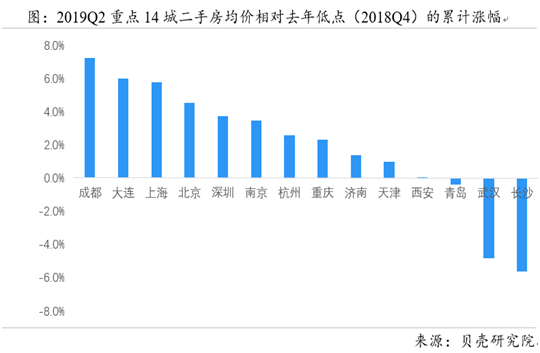

而随着成交回暖、预期改善,二手房成交均价也普遍止跌,与2018年四季度价格低点比,成都涨幅最大为

7.2%

。

这意味着,此前被媒体关注到的“小阳春”的确存在,且在二手房市场较为明显。

但中介和购房者不用急着“高潮”,因为和全国其他城市情况不同,一季度成都二手房市场的较大增幅,实际是基于此前的较低基数——

2017-2018年,成都两度调控,导致2018年成交低基数,故2019年上半年反弹相对明显。

而“小阳春”的出现,离不开两个基础条件,除了春节后惯例形成的一波成交高峰,成都市场经过两年调整也已接近底部。

和成都情况形成对照的是北京和上海,由于调控较早,这两个城市2018年已进入平稳期,市场波动较小,因此2019年上半年的升温相对温和。

而2017年才开始、并且接连两年调控的成都,政策高压下市场基数低,因此有了2019年前四月的明显反弹。

除此之外,贝壳研究院认为,宏观层面看,上半年的回暖行情还来自于信贷的边际放松,居民和企业的贷款成本降低,同时行政调控的边际放松也改变了前期市场低迷的预期。但到二季度,信贷和开发商融资渠道再次收紧,苏州等城市的调控收紧也再次影响了市场预期

也因此,成都这一波“小阳春”并未持续发酵为火热行情,前四月成都二手房均价随成交回暖而温和上涨,但后两月二手房量价同步下行,

6月均价14569元/平,同比下跌5.8%。

贝壳研究院首席市场分析师许小乐分析:

“

限购期满,加上‘地王’的新房项目的陆续入市需求可能向二手房市场转移,预计下半年成都二手房市场需求将在目前低位缓慢释放。

”

已经有很多购房者注意到,贝壳找房上,成都目前在售二手房已突破9万套,截止成稿时,这一数据为96850套,其中普通住宅82608套

(2019年6月28日)

。

实际上,这一现象并非成都独有,重庆目前在售二手房为93190套,其中普通住宅86354套

(2019年6月28日)

,武汉93127套,其中普通住宅85887套

(2019年6月28日)

。

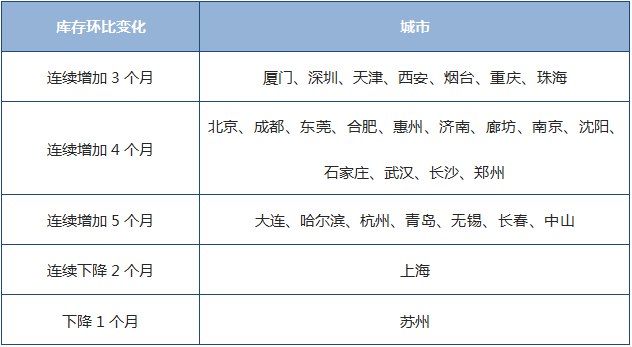

贝壳研究院数据显示,在政策依旧高压下,2019年一季度二手房市场季节性复苏后便开始向下,多数城市二手房市场降温,伴随而来的是房源库存的走高。

在贝壳监测的29个重点城市中,有7个城市月末库存环比持续增加3个月,13个城市月末库存环比持续增加4个月,7个城市月末库存环比持续增加5个月。二手房库存下降的城市仅上海和苏州,其中上海是3-4月库存环比持续下降,苏州是仅4月库存环比下降。

成都库存已连续增加4个月。

出现上述情况的原因较多。

一是由于此前一季度的火热行情是基于刚需的集中释放,改善需求成为目前市场的“新刚需”;

但改善需求的释放目前存在较大压力,贝壳研究院重点关注14城中,有8城的二套房政策认定标准为“认房又认贷”,这一标准和收紧的信贷政策使得换房者面临极大首付压力。

因此,下半年,包括成都在内的上述重点城市,二手房库存压力或将继续增大。

贝壳研究院首席市场分析师许小乐表示:

“

宏观经济压力下政策不能‘紧’,房地产防风险下政策不能‘松’。

因此,预计下半年我国房地产政策将会保持连续稳定。

从内部来看,过去20年尤其是近10年的金融宽松,住房投资属性大幅增强,不利于长期消费和经济的增长。

从外部看,刺激房地产投资与消费,无疑会挤占其他行业的投资与居民其他方面的消费,结果是实体经济进一步空心化,内需进一步疲软不振。

从实际情况看,政策对于市场保持高度的敏感性,哪里市场有变化哪里就有潜在政策,政策总体稳定的背景下一城一策也是下半年及更长时间的政策基调。

”

整个半年报的数据也呈现出一个清晰的现象:政策对于市场非常敏感,哪里市场有变化,哪里就有潜在的政策调控可能。

在“稳地价、稳房价、稳预期”的政策基调下,调控政策对于市场动向保持高度的敏感性,不论土地、新房,还是二手市场,“不稳”都大概率会引发政策的进一步加码。

5月份的苏州、大连、佛山、南宁就是例子,政策对于市场保持高度的敏感,市场缺乏向上的动力。

在这样的背景下,购房者目前最应该做的,反而是保持理性、不要聒噪,因为任何不理性的行为,都有可能使得这座城市再次被架上火炉。

推

荐阅读

▼