欧亚集团

8

月

26

日

发布

2017

年半年报。

报告期内实现营业收入

66.92

亿元,同比增长

1.27%

;利润总额

3.59

亿元,同比增长

16.17%

;

归属净利润

1.33

亿元,同比增长

0.52%

,扣非净利润

1.26

亿元,同比下降

3.18%

。

2017

上半年公司摊薄每股收益

0.84

元,净资产收益率

6.08%

;每股经营性现金流

1.71

元。

公司同时公告:(

1

)拟出资

3

亿元设立全资子公司长春净月欧亚购物中心公司,规划建设净月欧亚;(

2

)拟

1.53

亿元购买西宁大百

341

名自然人所持有的西宁大百

49.04%

股权,合计

4788

万股;

收购完成后,公司将成为西宁大百第一大股东。

【简评和投资建议】

1. 2017

上半年收入

66.92

亿元,同比增长

1.27%

,综合毛利率

20.57%

,增加

1.3

个百分点。

其中,一、二季度收入各增

0.45%

、

1.97%

,毛利率各增

1.63

、

1.02

个百分点。

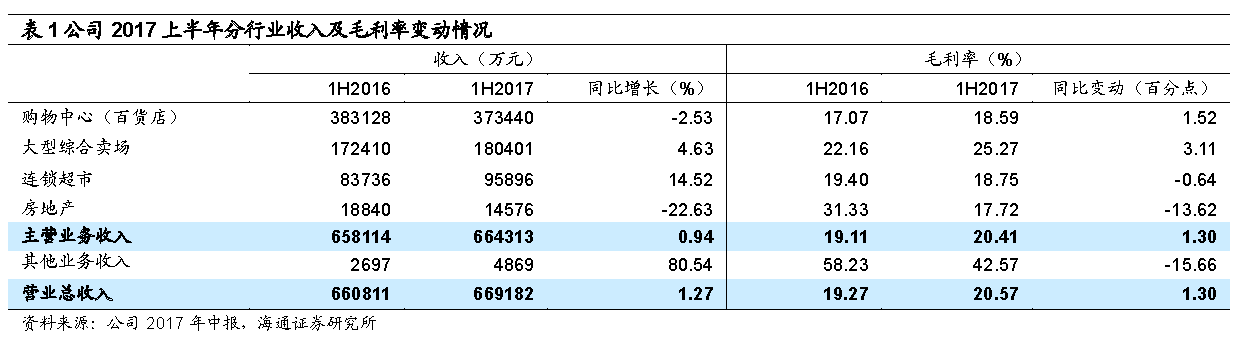

分业态,上半年

连锁超市

增长

14.52%

至

9.59

亿元,毛利率减少

0.64

个百分点至

18.75%

;

大型综合卖场

增长

4.63%

至

18.04

亿元,毛利率增加

3.11

个百分点至

25.27%

;

购物中心(百货店)

下降

2.53%

至

37.34

亿元,毛利率增加

1.52

个百分点至

18.59%

;

地产

收入

1.46

亿元,同比下降

22.63%

,毛利率减少

13.62

个百分点至

17.72%

,主要是内蒙古项目尾盘所致。

上半年,公司新开扶余龙嘉城市广场超市、乌兰浩特乌兰东街超市

2

家门店,关闭了欧亚益民商厦、欧亚新发商厦及吉林欧亚商都

3

家购物中心(百货店),其中新发商厦物业出租给长春欧亚奥特莱斯。截至

6

月底,公司共拥有

91

家门店,包括

31

个购物中心(百货店)、

2

个大型综合卖场和

58

个连锁超市。

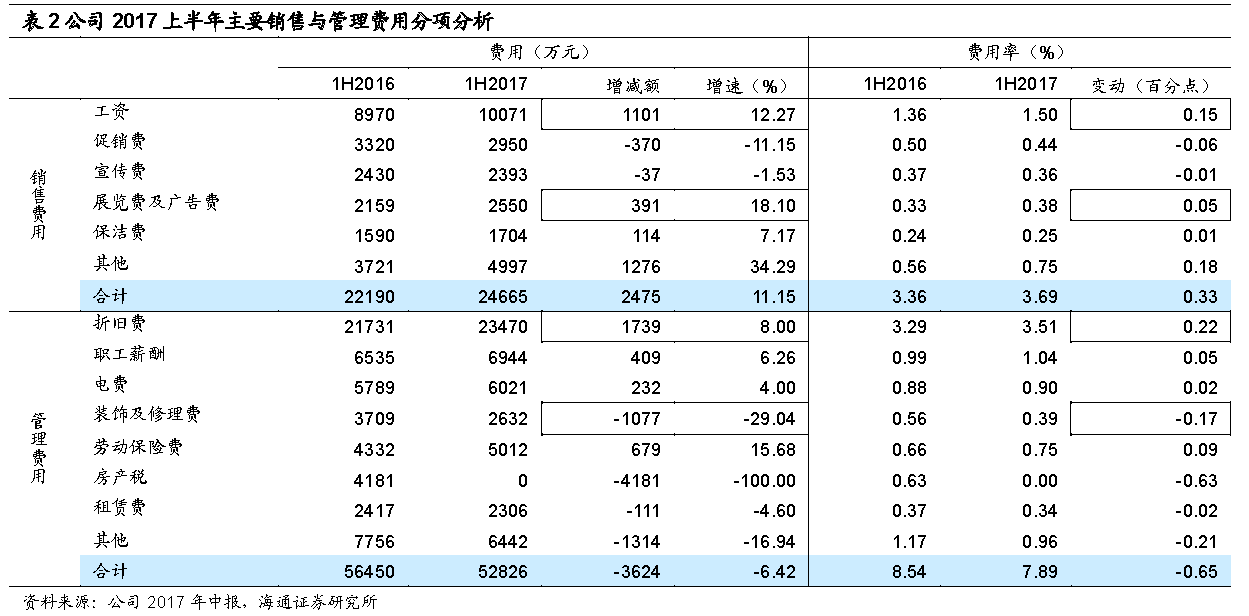

2.

上半年销售管理费用率

11.58%

,同比减少

0.32

个百分点

,主要来会计政策变更导致管理费用下降。其中销售费用率

3.69%

,同比增加

0.33

个百分点,主要由于新开业门店采暖费增加及员工增加;管理费用率

7.89%

,同比减少

0.65

个百分点,主要来自折旧、装饰修理费,以及会计政策变更导致房产税、土地使用税等不再计入。若扣除政策变动因素影响,管理费用同比增长

2.66%

。因银行借款增加,上半年财务费用增加

3947

万元至

1.64

亿元,费用率增加

0.57

个百分点至

2.46%

。整体期间费用率为

14.04%

,同比增加

0.25

个百分点。

3.

毛利率改善抵消费用率上涨,营业利润、净利润各增

17.11%

、

15.27%

。政府补助减少和资产处置损失增加,营业外收支减少

242

万元,净利润增长

15.27%

至

2.64

亿元;少数股东损益增加

3421

万元,最终归属净利润仅增长

0.52%

至

1.33

亿元,扣非净利同比下降

3.18%

至

1.26

亿元。

我们测算,剔除资产减值损失、投资收益及营业外收支,上半年经营性利润总额增长

17%

,其中一、二季度各增

12%

、

20%

。

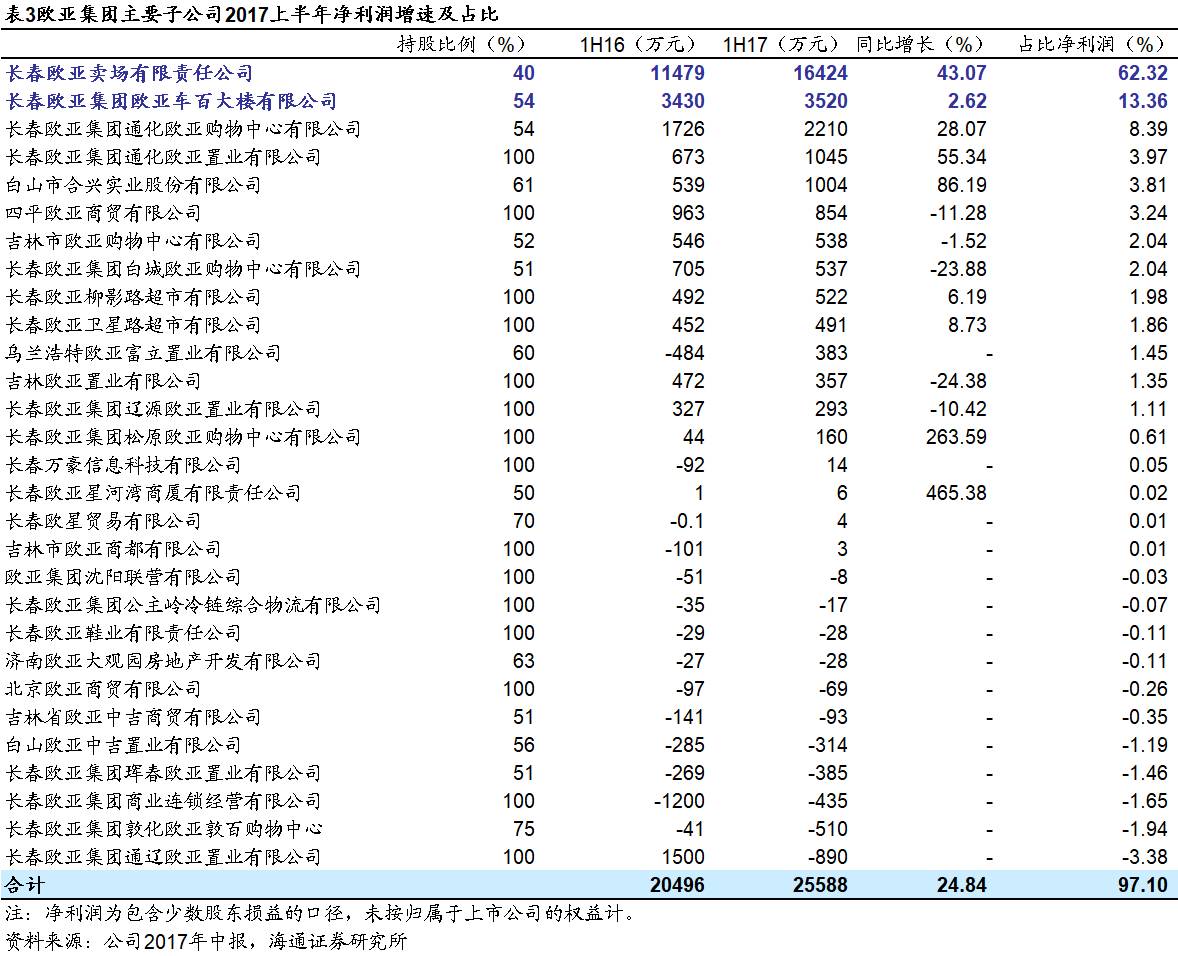

主要子公司中,欧亚卖场盈利稳定增长,上半年净利润增长

43%

至

1.64

亿元,占比公司净利润(含少数股东损益)

62%

;欧亚车百、通化购物中心、通辽置业、合兴实业、四平欧亚商贸均实现

800

万元以上净利润,对净利润的合计贡献约

33%

。

公司本次拟收购的西宁大

百是具有

58

年历史的青海省老字号企业,在西宁市城中区、城西区、城东区拥有

3

家综合百货门店,总建面

9.17

万平米,其中自有面积

8.24

万平米。

西宁大

百

2016

年实现收入

5.35

亿,净利润

1148

万,

2017

年

1-5

月收入

2.46

亿,净利润

1907

万元。

本次收购有利于公司拓展青海市场,推进中三星战略;我们测算,

1.53

亿对价对应

2017

年

PE

低于

15

倍,较便宜,体现公司一贯的低成本扩张战略。

维持

对公司的判断

:

(

1

)充足的防御性

:经营区域为长春和吉林省其他二、三线城市及低成本(股权收购)进入沈阳、济

南、郑州等城市,受宏观经济波动及电商影响小,在省内具有垄断性及品牌效应;拥有

31

家百货门店,

2

家大型综合卖场和

58

家超市门店,合计超

290

万平米权益自有物业,物业网点价值高。

(

2

)潜在的高成长

:储备项目丰富且投入成本低;随着小三星战略格局成型,预计将向中三星战略拓展,重点布局中原地区;未来拟在俄罗斯远东地区开展业务,则体现大三星战略的布局。

(

3

)高管增持驱动利益一致,分红传统优良

:公司董事长与高管自

20

09

年以来持续增持公司股份。

截至目前,高管合计持股比例约

2.32

%

:董事长曹和平持有

276

万股占比

1.74%

,其中

2Q17

增持

2.2

万股占比

0.02%

;董秘席汝珍持有

22.84

万股,占比

0.14%

,继

2Q17

增持

7.22

万股后(占比总股本

0.045%

),

7

月再次增持

5.49

万股(占比总股本

0.035%

)

;公司上市以来累计分红

7.32

亿元(分红率

21.91%

),且自

2013

年来每年现金分红超过

5000

万元,提供稳定投资回报。

(

4

)参股景区项目,拓展旅游业

:

参股

21%

开发山西平顺县神龙湾景区,总面积

30

平方公里,

2016

年建设全速启动,预计建设期

3-4

年,短期对业绩影响不大,未来以门票为主要收入来源,估计培育期

2-3

年,看好长期发展前景,现金流丰富。

(

5

)各项估值指标处于行业低位,从二级市场和产业资本角度,均具有较高的投资吸引力

。目前

45

亿元市值对应预计的

2017

年收入

134

亿元和净利润

3.42

亿元,

PS

为

0.34

倍、

PE

为

13.2

倍,均处于行业较低水平。

维持盈利预测。

预计公司

2017-2019

年净利润各为

3.42

亿元

、

3.71

亿元

和

4.13

亿元,同比增长

4.38%

、

8.51%

和

11.36%

,

EPS

各为

2.15

元、

2.33

元和

2.59

元;目前

27.98

元股价对应

2017-2019

年

PE

各约

13.03

倍、

12.01

倍和

10.78

倍。给以

2017

年

20

倍

PE

,对应目标价

42.95

元,维持“买入”投资评级。

风险与不确定性:

外延扩张(尤其是外地扩张项目)的培育期拉长风险;地产销售确认的不确定性。

近期重点研究报告

公司深度

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百

货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

公司跟踪

【京东】

2Q17

收入增

44%

超预期,净利

9.8

亿连续

5

季度盈利,打造开放型商业生态

【永辉超市】新业务稳步推进,展望未来构筑强大护城河

【苏宁云商】

1H17

同店与

GMV

提速,

2.9

亿净利润超预期

【永辉超市】收入增

15.5%

归属净利增

58%

,稀缺的价值高成长

【中百集团】供应链优化促盈利恢复,新业态布局加快

【中百集团】永辉再次举牌中百

5%

,期待国改与产业整合新模式

【永辉超市】对永辉竞争力的进一步思考,及华西大区跟踪

【京东商城】

1Q17

净利

14

亿超预期,迎来盈利拐点后的持续成长

【京东商城】盈利后,再看电商格局趋稳及京东利润的成长空间

【合肥百货】

1H17

剔除地产因素后主业净利增

14%

,关注产业资本增持机会

【合肥百货】推进传统业态转型

&

超市并购,消费金融经营稳健

【永辉超市】持续优化供应链,展店提速及效率提升驱动高成长

【合肥百货】收购台客隆超市

69%

股权,区域并购整合再开启

【永辉超市】预计安徽大区

16

年收入增

20%

,

17