昨夜,美股惨遭血洗,堪称黑色星期三,道指大跌

800

点,跌幅超

3.15%

;标普

500

指数收跌

3.29%

,纳指暴跌

4.08%

。

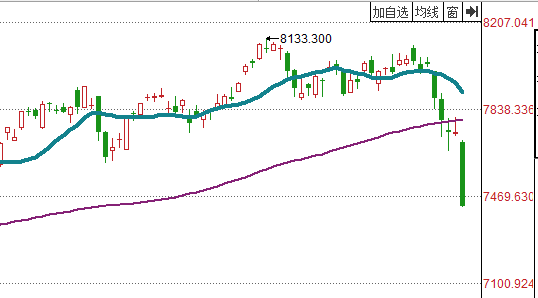

下面是纳指的走势图

美股暴跌波及全球市场,香港恒生指数暴跌超千点!

上证指数盘中跌幅超

4%

对于这次罕见的暴跌,美国总统特朗普也坐不住了,在盘后他表示:

“我认为美联储在犯错误,他们(的货币政策收得)太紧。我觉得美联储已经疯了。”

“实际上,这是我们等待已久的(股市)调整,可我真的不赞成美联储现在的行动。”

显然他把这次全球

“股灾”归咎于美联储收紧货币政策,那么真实原因是什么?

一是美债收益率快速上升!

1、

十一期间,美债收益率扩大升势,

10

年国债收益率最高涨幅超过

3.248%

,而在今年

8

月底,收益率也还在

2.9%

附近徘徊。

10

年国债收益率是美国市场甚至是全球市场资金价格的瞄,收益率的上升预示着市场资金价格的提高,进而对股市产生重大影响。

10

年期美债收益率的上升主要原因在于美联储收紧货币政策,一是加息;二是缩表。加息会快速提高美联储-商业银行、商业银行-商业银行、商业银行-居民、企业之间的借钱成本,进而导致全社会的资金成本提高。

作为由美国政府发行且背书的债券,

10

年期国债收益率就是全社会资本成本的综合缩影。

举个例子:

原来美国

10

年期国债收益率是

3%

,如果美联储加息

0.25%

,预示着银行存款的利息会提高,如果

10

年期国债收益率还是

3%

不变,那么资金会从债券市场流入银行存款,所以作为美国国债发行人的美国政府为了避免国债吸引力丧失,必然会被迫提高收益率。

同时,美联储自去年

10

月开始的缩表也会极大放大收益率上升的速度。缩表的本质是卖出长期国债(国债

+MBS

),收回美元。结果会产生两方面的效果,一是市场的上美元越来越少,资金紧张,市场利率上升。二是长期国债被抛售,长期国债价格下跌。

下面是债券的定价公式:

债券价格的计算公式:

P=[c/(1+r)] + [c/(1+r)(1+r)]... + [c/(1+r)...(1+r)] + [F/(1+r)...(1+r)]

C

代表的是债券的利息(固定的),

F

代表的是债券的面值(固定的),

r

是指必要收益率(市场利率可以作为参考的必要收益率),

P

是债券的价格。

从上面公式我们可以看出,债券的价格和债券的市场利率是成反比例关系的,也即:债券的价格

P

越小,

r

(市场利率)越大。

2、

美股暴跌的原因还来源于市场对美债收益率倒挂的担忧!

所谓收益率倒挂意思是短期国债收益率(

1

年或

2

年)和长期国债收益率(

10

年)持平甚至是超过长期国债收益率。

我在

2017

年

10

月

31

日

《债市惊心动魄的一周,是谁惹的祸?》

一文当中说过(微信公众号:小白读财经,可查看):

一般情况下,短期国债收益率一般会低于长期,反之则不正常。为什么?很简单,同样是借钱人

A

,同样是

100

美元,借给

B

期限是

1

年,收益率是

2.8%

,借给

C

期限是

10

年,收益也是

2.8%

,你觉得

A

原意借给

C

吗?

当然不会,因为

10

年期限太长,

A

要承担对

C

的风险比

B

大。那什么情况下才愿意借给

C

呢,当然是

C

给的

A

的收益率要高于

2.8%

。

数据显示,

2014

年以来,

2

年期和

10

年期美债收益率不断收紧,今年

8

月份降到最低的

18bp

,是

2008

年以来最低。有

市场人士预计,利率倒挂可能在

2018

年底-

2019

年初发生。

过往美债收益率倒挂往往是经济下滑和股价下跌的主要指示器。根据天风证券的研报,过去

30

年,美债

2

年期和

10

年期收益率倒挂发生过

4

次:

A

、

1988.12-1990.03

,历时

15

个月,结果经济出现衰退现象;

B

、

1998.05-1998.08

,历时

2

个多月,结果全球经济下滑;

C

、

2000.02-2000.12

,历时

11

个月,结果全球经济下滑;

D

、

2006.01-2007.06

,历时

17

个月,全球经济陷入深度衰退。

为什么会出现收益率倒挂呢?一是源于美联储收紧货币政策,二是市场对美国经济的预期。短期收益率是对货币政策的反映,当美联储加息时,短期国债收益率升幅会高于长期收益率,而长期收益率则是对经济预期的反映,为什么?因为美国国债是被为最安全的资产,当经济不好时,美债会成为避险资产,结果价格上涨,收益率下跌;反之,预期经济向好时,价格下跌,收益率上升。

所以,

如果美债收益率倒挂则反映出了两个问题:

A、

市场对美国经济向好预期发生变化,

众所周知,本轮美股上涨很大一部分原因来源于减税、大基建带来的经济向好,美国

8

月份失业率是

3.9%

,几乎是历史上最低;二季度经济增长

4.2%

高于预期的

4%

。

今年底美国会有一场中期选举,市场预计特朗普所在的共和党可能会输给对手民主党,即民主党可能会拿下参议院控制权(国会分为众议院和参议院),那时特朗普政策大力推行的减税、大基建效果可能大大折扣,进而使美股失去重要支撑。

B

、市场对于美国继续收紧货币政策的担忧,

对于未来是否加息,

10

月

3

日,鲍威尔强硬表态:(

美国)利率仍然宽松,我们在逐渐让它们达到会是中性的位置。我们可能错过中性,但当前可能距离中性还有一段长路。

这暗示:接下来美联储会继续加息而且空间很大。其次,美联储目前并没有“救市”的计划!

二、

美国上市公司股票回购的下降!

美国股票回购也是推动美股牛市的重要原因,所谓股票回购指的是上市公司用自有资金买回市场上的股票,最终市场上的流通股减少,根据

“每股净资产=净资产÷流通股”的公式,回购前后净资产是没变的,但是流通股减少了,最低每股资产增加,理论上会使股票价值增加,股价上涨。

川财投研的数据显示,

2018 上半年美国上市公司将进行约

6800

亿美元的股票回购,超过

2017

年

5300

亿美元纪录。

上市公司股票回购的动力在于

美国减税,以及低利率的市场环境

。

1

、川财投研的数据也显示,美国企业在外海的利润高达

2.6

万亿美元(

2016

年)在今年

1

月开始的减税之前,企业将利润汇回国内需要征收

35%

的税,但税改后税率降到了

15.5%

(流动现金)、

8%

(非流动资产)。结果大大增加了美国跨国企业将利润汇回国内的动力。

回到美国的利润除了用于股东分红外,有相当一部分用于股票回购。高盛分析师称,根据规定,美国企业通常不在发布季度财报前的一个月回购股票,随着第三季度临近结束,标普

500

指数中

86%

的成分股公司将在

10

月

5

日前暂停股票回购。今年美股天量的回购可能会见顶,这对美股是一大利空。

3、

上市公司股票回购的动力还来自于低息的利润,美国的上市公司可以借钱回购股票,当利率很低的时候可以借便宜的钱来换取更大收益,但是随着