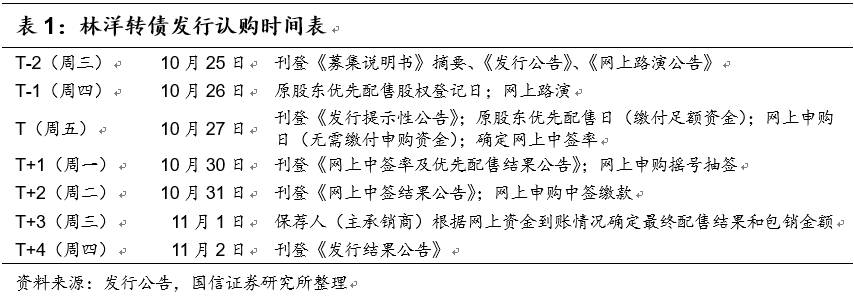

♫ 发行安排

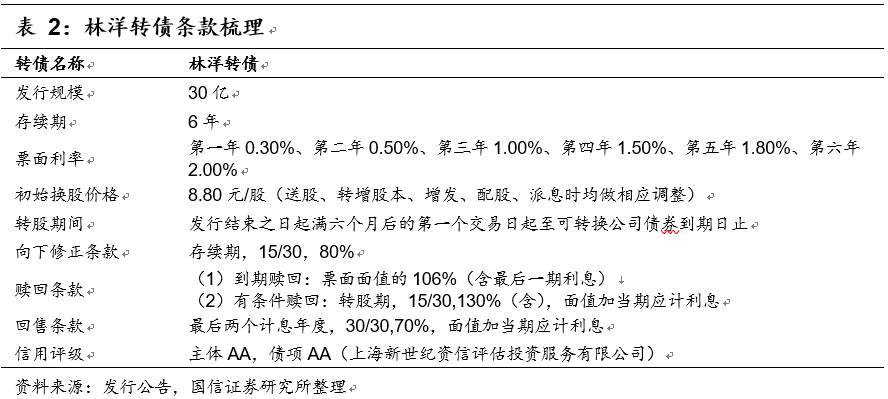

♫ 主要条款及评价

债底81.23元,面值对应YTM 1.80%:

林洋转债发行期限6年,票面利率每年分别为0.30%、0.50%、1.00%、1.50%、1.80%和2.00%,到期赎回价格为票面面值的106%(含最后一期利息)。按照中债2017年10月24日6年期AA企业债估值5.46%计算的纯债价值为81.23元,面值对应的YTM为1.80%。若上市价格超过111.10元,对应负的到期收益率水平。

初始平价98.86元:

林洋能源2017年10月24日收盘价为8.70元,初始转股价格为8.80元,对应初始转股价值98.86元,初始溢价率1.15%。

A股股本摊薄幅度19.32%:

发行规模30亿元,假定以8.80元的初始转股价全部转股,对公司A股总股本的摊薄幅度约19.32%。

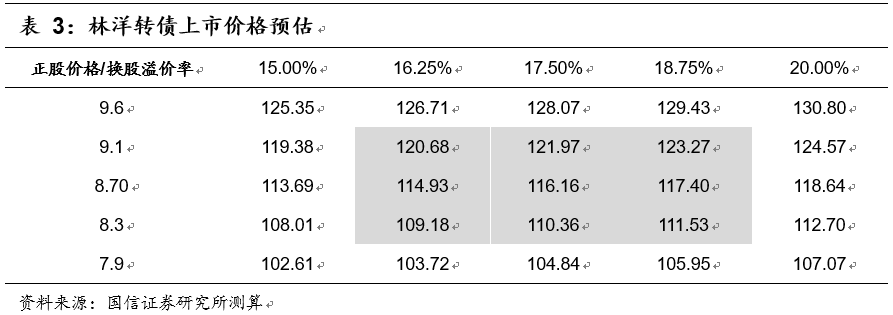

♫ 上市初期价格分析:预计上市价格在[115,118]区间

林洋能源已经形成以智能电表、分布式光伏投资运营、能源互联网为核心业务的“智能、节能、新新源”三轮驱动的业务模式。公司传统主业为生产和销售电表以及用电信息采集设备,考虑到智能电表5-8年替换周期要求以及智能电表IR46新标准启用,公司将受益于国内更新周期和海外需求。公司2015年进入光伏下游投资运营领域,目前并网电站规模1.118GW,已经成长为国内分布式投资运营龙头企业,此次转债募集资金中有7亿规划用于600MW的N型单晶双面太阳能电池及组件产线。

林洋转债初始平价98.86元,属于相对较高水平,与雨虹转债的初始平价较为接近。考虑到雨虹转债上市120元左右的价格定位,我们预计林洋转债的定位应该不会超过雨虹转债,预计上市初期价格在115-118元区间。

♫ 申购价值分析:无网下环节,抢权配售或可行

与雨虹转债一样,林洋转债亦采取股东配售+网上发行的方式,无网下申购环节。由于大股东启东市华虹电子有限公司持股比例约41%,有比较强的配售动力,预计可供网上申购的余量亦不多。

网上发行时,每个账户申购上限是500万元,投资者参与可转债网上申购只能使用一个证券账户。

考虑到网上申购上限较低和雨虹转债极低的中签率,机构通过网上环节获取筹码的难度极大。如果通过抢权配售(今日股价高开,或许就有抢权的因素),如果林洋转债上市定价在115元,则买入林洋能源正股可以接受的盈亏平衡点是亏损0.2550元/股。

♫ 正股分析

三大业务板块协同发展:

林洋能源传统主业为生产和销售电表以及用电信息采集设备。公司2015年进入光伏下游投资运营领域,目前并网电站规模1.118GW,已经成长为国内分布式投资运营龙头企业。依托用电设备领域研发以及客户资源积累,公司 2015年进入能源互联网和节能领域,为工业用户提供合同能源管理。目前公司已经形成以智能电表、分布式光伏投资运营、能源互联网为核心业务的“智能、节能、新新源”三轮驱动的业务模式。公司2017年上半年实现归母净利3.37亿元,同比增长108%,系并网光伏电站发电带来丰厚利润所致。