本轮债市剧烈调整的原因主要是对此前“宽货币”预期的修正。看待货币政策的边际变化,从而判断债市进一步调整的空间,需要明晰以下几点

。

1、本轮债市牛陡主要基于“宽货币”的观念。

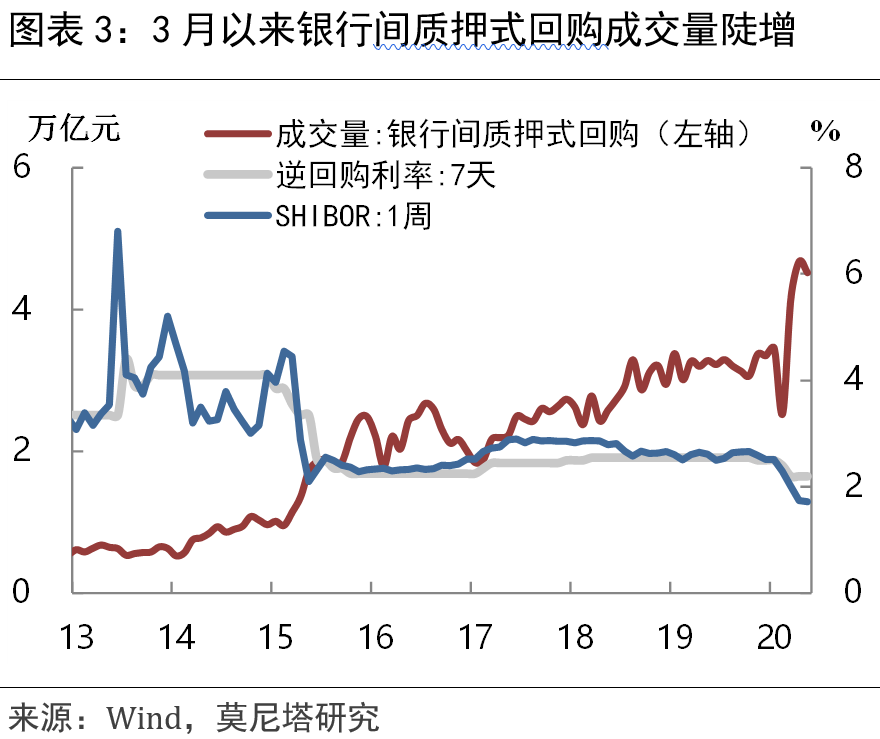

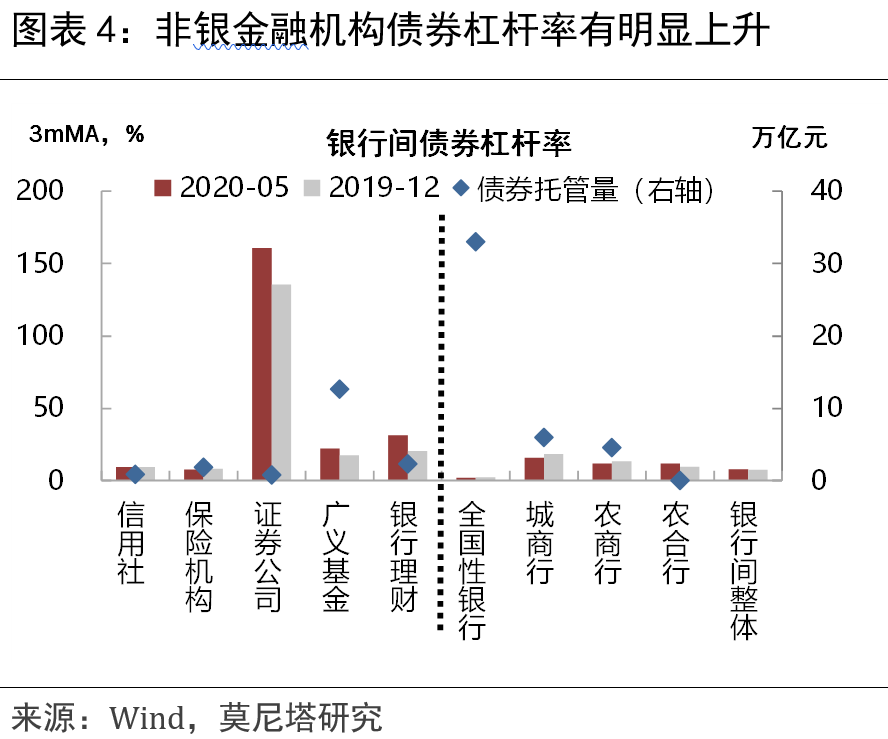

本轮牛陡的起点是3月16日的普惠金融定向降准。此后,3月30日央行一次性下调逆回购利率20bp;4月3日宣布对中小银行降准1个百分点,并下调超额存款准备金利率至0.35%,进一步强化了“宽货币”的观念。在此情形下,3-4月银行间质押式回购成交量陡增,“杠杆+票息”成为债券市场的主流策略。从银行间债券杠杆的角度看,商业银行杠杆率保持平稳,而广义基金和证券公司杠杆率有明显上升,但总体上银行间债券杠杆率仍处于近年来低位。本次债市调整,主要是央行5月末释放出流动性边际收敛的信号,叠加“直达实体经济的货币政策工具”推出,转变了市场对“宽货币”仍将深入的观念,进而带动非银金融机构降低杠杆

。

2、疫情以来货币政策一直坚守“宽信用”。

尽管宽货币的观念深入人心,但纵览疫情以来央行的货币政策操作,流动性的投放一直以“宽信用”为准绳。3月初到5月下旬,央行公开市场几乎处于停摆状态,流动性投放以定向降准和再贷款为主,这是货币市场利率大幅低于逆回购利率的根本原因。如果后续降准缺位,而主要采取公开市场操作来填补流动性缺口,那么就可能把货币市场利率“拉回”到逆回购利率附近。由于3月OMO利率调降了20bp,只要不是央行有意收紧流动性,货币市场利率中枢就仍会低于2月的水平,从而意味着当前短端利率的调整已经比较充分

。

3、尚无证据表明资金空转套利明显抬头。

1)3月以来社融、M2增速即已大举回升,“宽信用”几乎立竿见影。2)商业银行同业负债占总负债比例提高,是资金空转套利的重要体现,今年以来该比例并未明显走高。3)在企业层面有存款套利的迹象,体现在年初以来结构性存款占比提升,同时票据融资明显强于季节性。不过,4月结构性存款占比仍然不及2019年初,票据融资增长也不及2019年初势头之猛,结合我们草根调研及M1缓慢回升,存款套利的问题并不算严重。5月以来,央行加强了对空转套利和结构性存款的监管,应不存在通过收紧流动性进行纠正的必要

。

4、货币政策或将“且行且看”。

5月中国经济基本面对债市形成了一股强逆风,好于预期的经济表现,意味着货币政策可以不必像前几个月那样快速推动降息、降准 ;加之前期1万亿专项再贷款再贴现政策还将接力,新推出的直达实体经济的政策工具隐含超过2万亿的普惠小微贷款;财政“预算赤字+特别国债+地方专项债+减税降费” 共计9万亿也正逐步登场。这些因素支持下,货币政策或将“且行且看”,债券市场“逆风”短期也将持续存在。不过,6月以来,短融发行利率已从5月的1.85%回升到2.18%、中票发行利率从3.26%回升到3.27%。对于将明显降低实体经济融资成本作为货币政策诉求的央行来说,继续呵护货币流动性的“初心”不会变,转向紧货币的可能性不大。

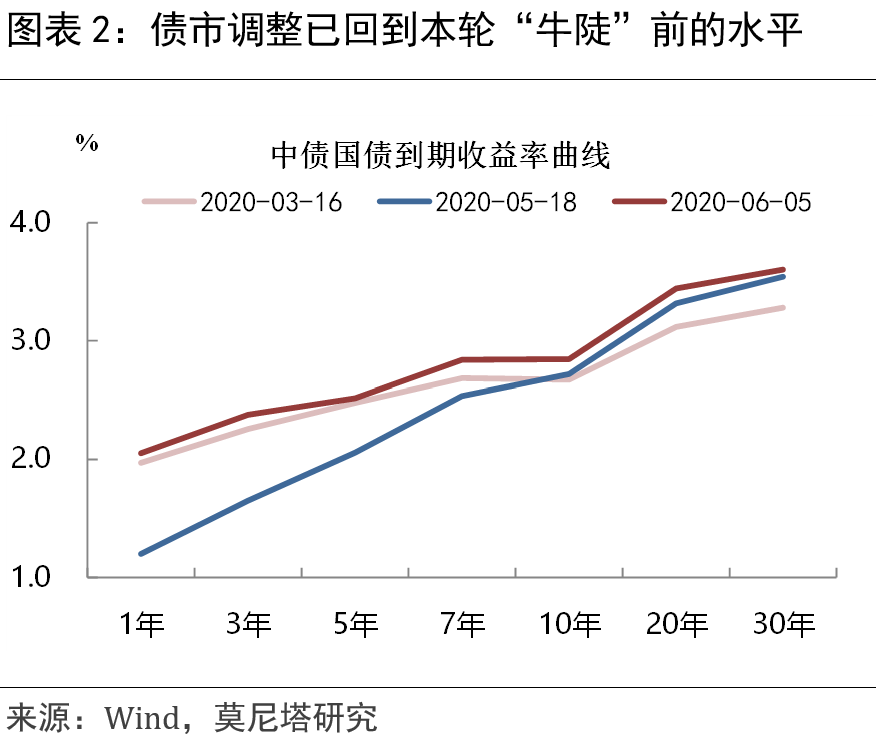

从5月19日短端利率开始走升以来,1年期国债收益率上行已达85.3bp,完全收回了3月16日“牛陡”以来的降幅,而10年国债收益率仅上行12.6bp(

图表1

、

图表2

)。

我们认为,债市剧烈调整的原因主要是对此前“宽货币”预期的修正。看待货币政策的边际变化,从而判断债市进一步调整的空间,需要明晰以下几点

。

本轮牛陡的起点是3月16日的普惠金融定向降准。当时货币市场利率已经走低至逆回购利率以下,定向降准进一步释放5500亿长期流动性,确认了“宽货币”的政策取向。此后,3月30日央行一次性下调逆回购利率20bp;4月3日宣布对中小银行降准1个百分点,并下调超额存款准备金利率至0.35%;随后R007最低降至近1.2%,低于7天逆回购利率达1个百分点,进一步强化了“宽货币”的观念。在此情形下,3-4月银行间质押式回购成交量陡增,“杠杆+票息”成为债券市场的主流策略(图表3)。而长债受制于经济修复预期,并未明显上涨。从银行间债券杠杆的角度看,商业银行杠杆率保持平稳,而广义基金和证券公司杠杆率有明显上升(图表4),总体银行间债券杠杆率仍处于近年来低位(图表5)。

本次债市调整,主要是央行5月末释放出流动性边际收敛的信号,叠加“直达实体经济的货币政策工具”推出,转变了市场对“宽货币”仍将深入的观念,进而带动非银金融机构降低杠杆。

尽管“宽货币”的观念深入人心,但纵览疫情以来央行的货币政策操作,流动性的投放愈发以“宽信用”为准绳。

1)两次定向降准共释放长期流动性9500亿,均以支持中小微企业为条件。

3月16日是落实2019年度的普惠金融定向降准考核,并扩大了对股份制银行的奖励力度(只需完成第一档降准条件即可享受第二档的降准优惠);4月3日是对标中小银行,要求中小银行将获得的全部资金以较低利率投向中小微企业,分4月15日和5月15日两次落实(每次释放资金约2000亿)。

2)专项再贷款再贴现共1.8万亿,截至5月底已使用7600亿(即投放相应规模基础货币),需要中小银行先发放低利率贷款,再从央行获取再贷款再贴现资金。3)3月初到5月下旬,央行公开市场几乎处于停摆状态

。3、4月份MLF余额分别增加1000亿和减少1000亿,流动性投放以前述定向降准和再贷款为主,这是货币市场利率大幅低于逆回购利率的根本原因(图表6)。

4)6月1日央行进一步推出直达实体经济的货币政策工具

,提供400亿再贷款用于支持地方银行普惠小微贷款延期,补贴本金的1%;提供4000亿再贷款用于支持地方银行普惠小微的信用贷款投放,对符合条件贷款的40%提供零息逆回购,进一步力图绕过宽货币的环节

。

综上,疫情以来的两次定向降准,是流动性宽松的主要来源。如果后续降准缺位,而央行主要采取公开市场操作(包括MLF)来填补流动性缺口,那么就可能把货币市场利率“拉回”到逆回购利率附近,与3月之前的情况相近。

由于3月底7天逆回购利率调降了20bp,只要不是央行有意收紧流动性(在我们看来这不太可能),货币市场利率中枢就仍会低于2月时的水平(当时7天逆回购利率2.4%,R007波动中枢在2.3%),从而意味着当前短端利率的调整已经比较充分(1年期国债收益率已回升到2月时2%左右的水准)。此外,也不排除央行进一步降低OMO利率,向货币市场利率靠拢的可能性,虽然短期看来这种可能性似乎不高。

这可以从三个角度来分析:1)3月以来社融、M2增速即已大举回升,

“宽信用”几乎立竿见影。

社融存量同比从10.7%平台升至4月的12%,M2 同比则从2月的8.8%升至4月的11.1%。

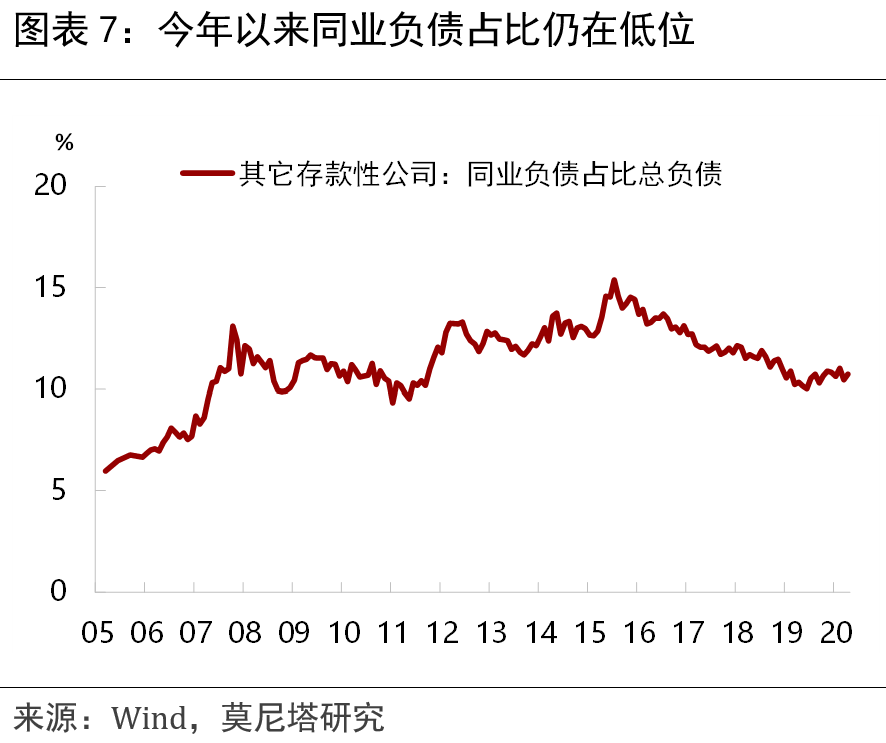

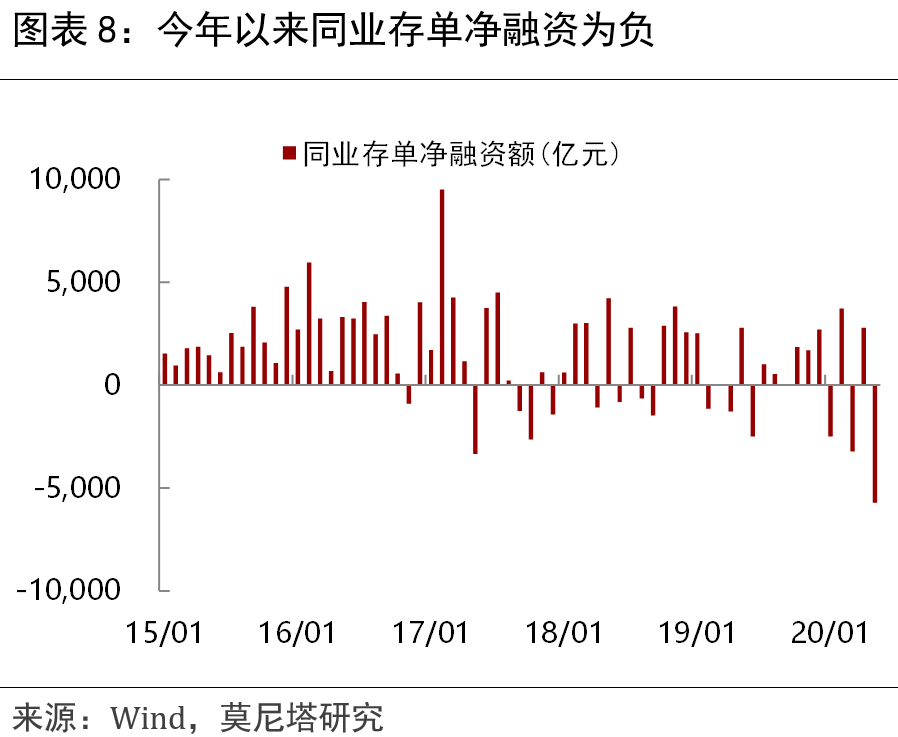

2)商业银行同业负债占总负债比例提高,是资金空转套利的重要体现,今年以来该比例并未明显走高。

该比例走高,意味着银行资产负债表扩张更加依赖同业循环(空转),而不是依靠向实体发放贷款再形成存款的信用扩张。商业银行同业负债占比总负债在2015年7月达到峰值15.4%,此后一路走低,今年以来保持在10.7%左右,为2012年以来低位,并无明显走高(图表7)。今年以来同业存单净融资额为-4861亿元,仍处收缩状态(图表8)。

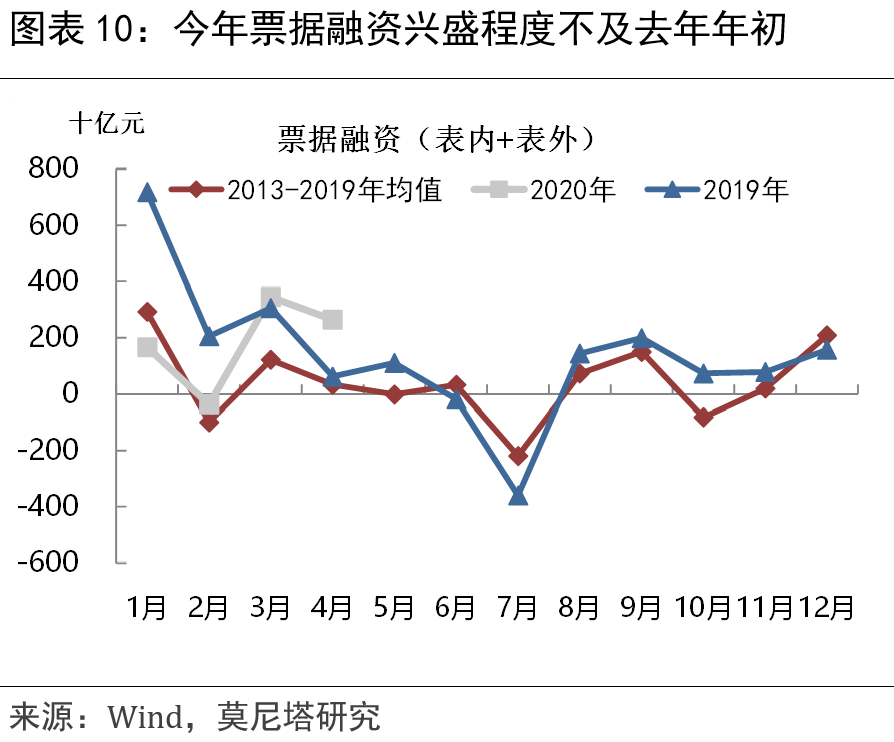

3)在企业层面有存款套利的迹象,

体现在年初以来结构性存款占比提升(

图表9

),同时票据融资明显强于季节性(

图表10

)

。对应的套利方式是,以结构性存款为抵押,向上下游企业开票,再进行票据贴现,从而套出存款、获取利差。不过,今年4月结构性存款占比仍然不及2019年初,票据融资增长也不及2019年初势头之猛,结合我们草根调研,存款套利的问题并不算严重。特别是,3、4月份M2增速大幅攀升,但代表企业部门现金流的M1增速仅从2月的4.8%升至5.5%,表明宽信用只是起到了平衡疫情造成的企业现金流缺口的作用,所带来的额外资金较少,因而我们认为也不足以形成大规模的存款套利空间。

5月以来,央行加强了对资金空转套利和结构性存款的监管,我们认为应不存在通过收紧流动性进行纠正的必要。