1.1

可转债网上打新火热

可转债打新收益可观。

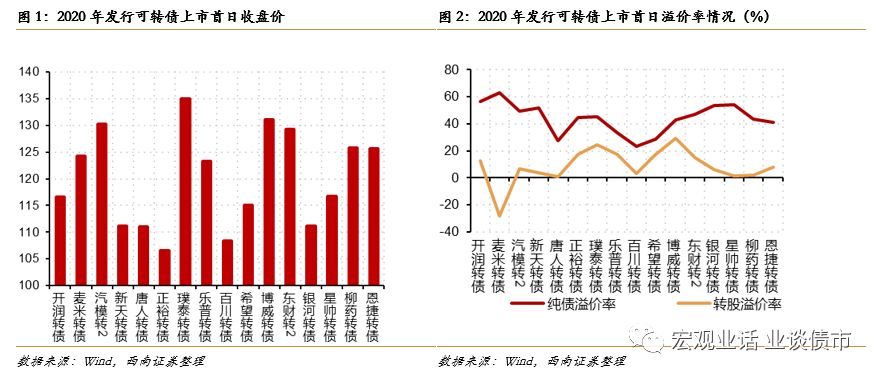

近期上市的柳药转债和恩捷转债延续了年初的高溢价,首日涨幅均为25.7%。2020年发行的可转债已有16只上市,从上市首日涨幅来看,新债无一破发,上市首日平均涨幅达20.1%,高于2019的11.8%。从溢价率上看,2020年发行新债上市首日平均转股溢价率和纯债溢价率为8.6%和44.1%,高于2019年的4.1%和33.8%。市场给予转债更高的估值,打新收益十分可观。

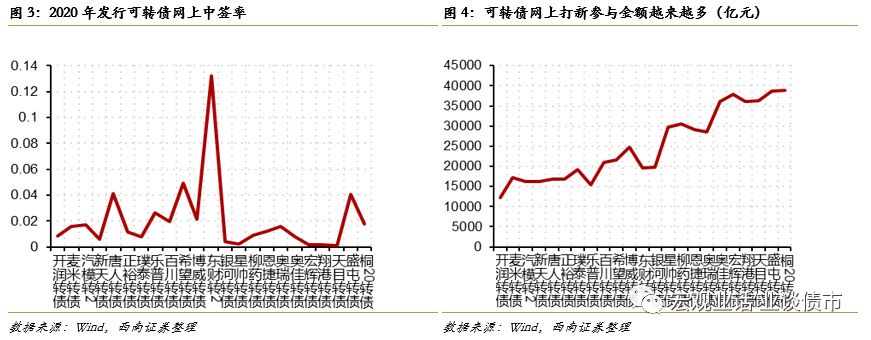

网上申购资金越来越多,中签率走低。

可转债打新的高收益吸引了越来越多的资金参与网上申购,2020年新债平均网上申购金额为2.4万亿元、平均中签率为0.02%,而2019年发行转债平均申购金额为0.8万亿元、平均中签率为0.04%。

2020年新发转债均未设置网下发行,抢权成为新券拿量的唯一路径。

可转债新券申购渠道包括网上申购、网下申购和原股东配售。网下申购是机构投资者新券拿量的主要途径,但2020年新发可转债均未设置网下申购渠道,而机构投资者网上申购与个人投资者一样面临100万元上限的限制,因此机构投资者想要获取新券上市收益几乎仅能通过抢权。

在股权登记日登记在册的股东拥有优先配售权,抢权抢的就是优先配售权。为了考察抢权策略是否实用,我们使用2007年以来上市转债数据回测抢权策略历史收益情况,具体细节如下:

配售获得转债:按转债发行条款,基于持有的股票资产获得转债配售权益,获取配售规模由配售比例确定;

买入正股时点与价格:公告发布至股权登记日之间有两个交易日,在这两个交易日各以均价建立50%的仓位;

正股卖出时点与价格:股权登记日后一个交易日即以当然均价卖出,若当日停牌则顺延至复牌日;

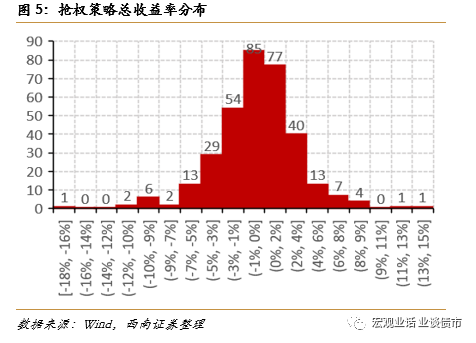

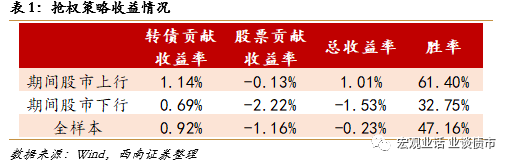

抢权策略收益分布无明显倾向性。

2007年至今共335只转债设置原股东配售条款,335次抢权中,单次收益率最高为14.6%,最低为-17.6%。从收益分布上看,策略收益集中在(-3%,4%]区间,其中总收益率54次落在(-3%,-1%]区间,85次落在(-1%,0%]区间,77次落在(0%,2%]区间,40次落在(2%,4%]区间,分别占比16.2%、25.3%、22.9%和11.9%。

抢权策略整体上难以获利。

335次抢权中,转债平均可为组合带来0.92%的正收益,但期间正股为组合带来-1.16%的负收益,抢权策略平均收益为-0.23%。从胜率上看,抢权策略胜率仅为47.2%,因此整体上看股票价格波动和手续费会吞噬转债带来的收益,抢权策略不具有广泛的适应性。

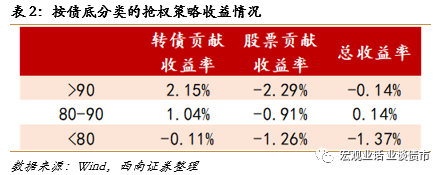

债底能较好的区分转债收益,但股票价格波动导致其对总体收益区分度差。

抢权策略收益可分为两部分:转债收益与股票收益。转债打新整体上收益为正,因此转债对组合收益贡献为正,并且可以发现债底越高,转债收益越高。然而正股价格短期波动与债底联系不大,债券对抢权策略总收益的区分度并不好。

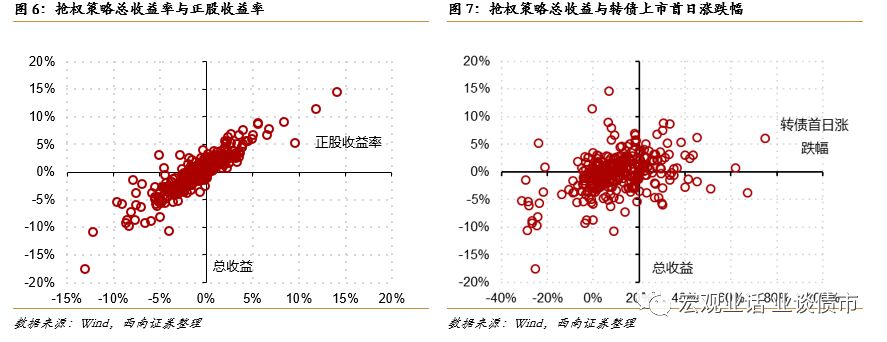

原股东优先配售比例平均为11%,股票价格短期波动是抢权策略失效的主要原因。

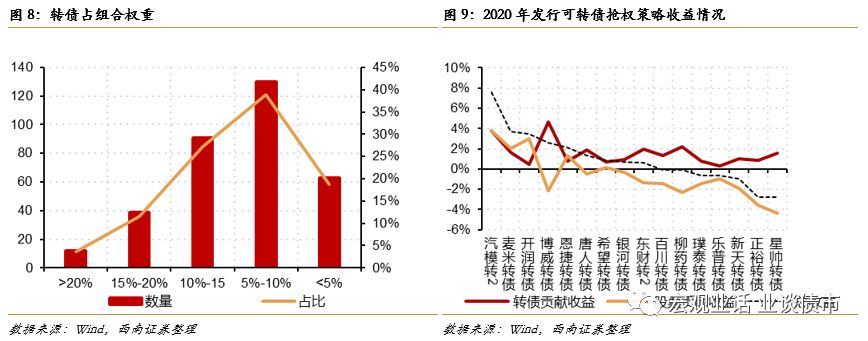

原股东优先配售比例由发行公司确定,会在转债发行说明书中披露,335个转债平均原股东配售比例为11.3%。配售比例较低导致抢权策略组合中57.6%的组合转债权重不足10%,这意味着若新券上市首日涨幅为30%,股票价格下跌超过3%就将使抢权策略收益为负,从相关性角度也可以发现正股收益率对抢权策略总收益影响超过转债打新收益。因此可转债配售比例较低导致股票占组合权重高,股价波动成为影响抢权策略收益的主要因素,而短期股票价格难以预测,抢权策略整体上收益为负也就不足为奇了。

抢权策略更适合牛市时锦上添花,现阶段抢权略显鸡肋,转债投资还需立足正股基本面。

抢权策略名为投资转债,实则押注正股,在牛市阶段可用来做收益增厚。2020年至今抢权策略平均收益为0.94%,其中转债平均贡献收益率为1.56%,股票平均贡献收益率为-0.63%。现阶段国内经济承压,国际上不确定性增大,正股价格波动增大可能导致抢权策略失效,若希望通过原股东配售权获取转债红利还应立足正股基本面,这样即使短期正股下跌也可继续耐心持有。

2.1

股市在波动中上行,转债跑输股指

股市在波动中上行,转债跟随。

2月国内主要股指全部实现上涨,上证综指和深圳成指分别上涨5.5%、9.2%,中证转债上涨4.5%,上证转债指数上涨3.6%。

2.2

转债个券与行业走势

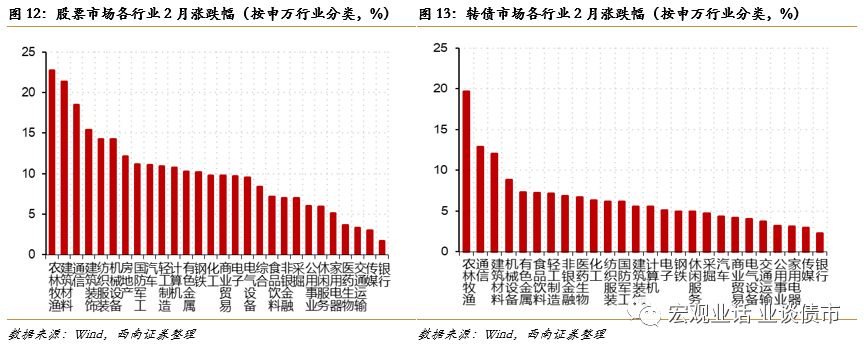

转债全部行业均上涨。

我们使用可转债2月初债券余额作为权重,依据申万行业分类计算转债分行业涨跌幅。2月,26个行业的转债上涨,涨幅前三的行业为农林牧渔、通信和建筑材料,涨幅分别为19.7%、12.9%、12.1%,涨幅后三的行业为银行、传媒和家用电器涨幅分别为2.3%、3.0%、3.1%。

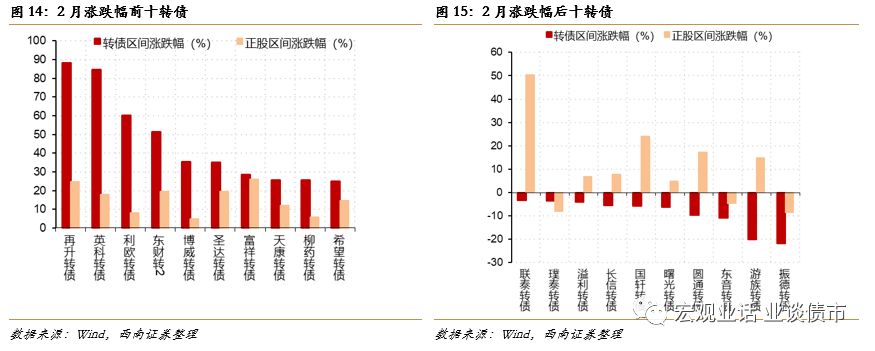

个券表现,3只新券涨幅进入前十。

2月,涨幅前十的转债中有3只期间上市的新券,剔除新券后,涨幅前五名为再升转债、英科转债、利欧转债、圣达转债和富祥转债,涨幅分别为88.0%、84.6%、60.1%、35.0%和28.4%。涨跌幅后五的转债为振德转债、东音转债、游族转债、圆通转债和曙光转债,涨跌幅分别为-21.6%、-20.1%、-10.7%、-9.5%和-6.2%。

2.3

转债估值情况

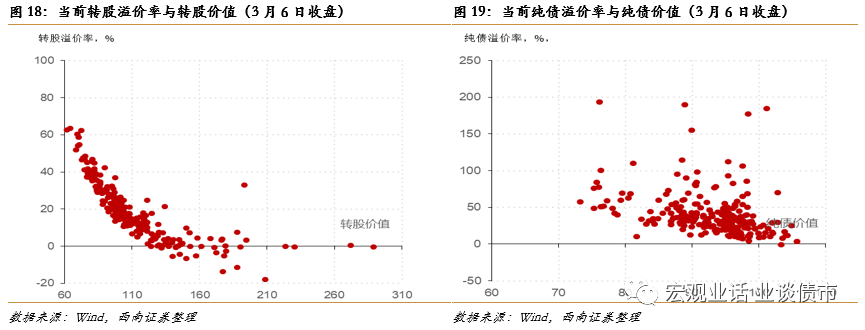

可转债整体估值水平较高。

截至3月6日收盘,转债市场加权平均纯债溢价率为25.8%,较2月初上行4.1%,低于历史上34.8%的交易日,加权平均转股溢价率为31.1%,较2月初下行2.7%,低于历史上27.2%的交易日。