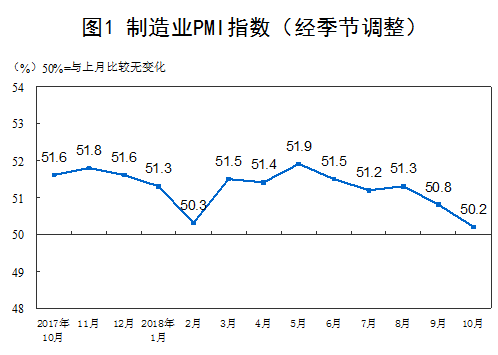

一、中国制造业采购经理指数运行情况

2018

年

10

月份,中国制造业采购经理指数(

PMI

)为

50.2%

,比上月回落

0.6

个百分点,制造业总体继续运行在扩张区间,但扩张速度放缓。

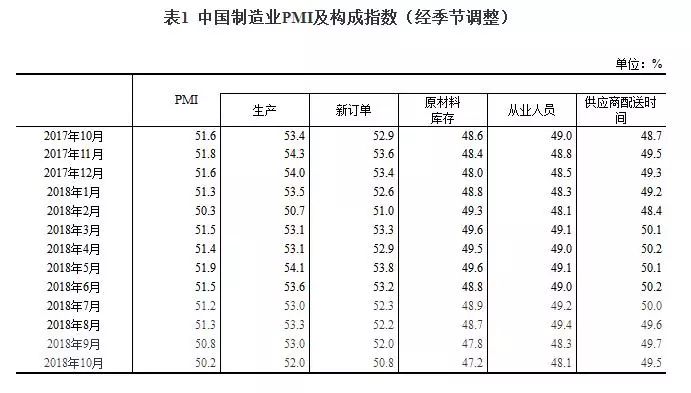

从企业规模看,大型企业

PMI

为

51.6%

,比上月回落

0.5

个百分点,继续保持扩张态势;中、小型企业

PMI

为

47.7%

和

49.8%

,分别比上月回落

1.0

和

0.6

个百分点,低于临界点。

从分类指数看,在构成制造业

PMI

的

5

个分类指数中,生产指数和新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。

生产指数为

52.0%

,比上月回落

1.0

个百分点,继续位于扩张区间,表明制造业生产扩张步伐放缓。

新订单指数为

50.8%

,比上月回落

1.2

个百分点,但仍位于临界点之上,表明制造业市场需求增速有所回落。

原材料库存指数为

47.2%

,比上月下降

0.6

个百分点,位于临界点之下,表明制造业主要原材料库存继续减少。

从业人员指数为

48.1%

,比上月微落

0.2

个百分点,位于临界点之下,表明制造业企业用工量回落。

供应商配送时间指数为

49.5%

,比上月微落

0.2

个百分点,位于临界点之下,表明制造业原材料供应商交货时间有所放慢。

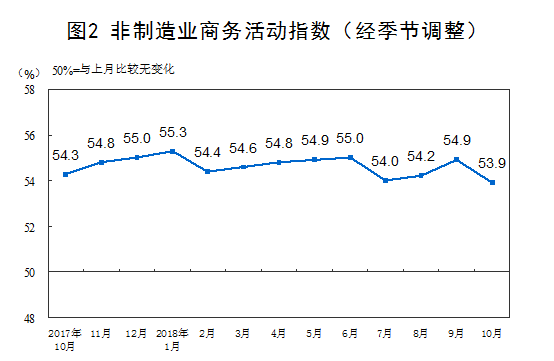

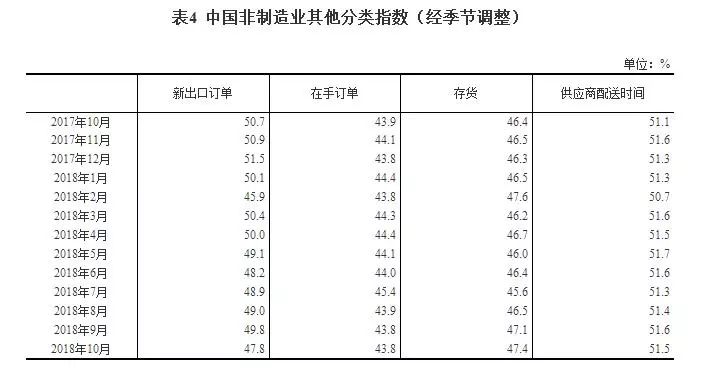

二、中国非制造业采购经理指数运行情况

2018

年

10

月份,中国非制造业商务活动指数为

53.9%

,比上月回落

1.0

个百分点,表明非制造业继续保持增长态势,增速有所放缓。

分行业看,服务业商务活动指数为

52.1%

,比上月回落

1.3

个百分点,服务业增速有所放缓。从行业大类看,铁路运输业、航空运输业、邮政业、电信广播电视和卫星传输服务、互联网软件信息技术服务、保险业、租赁及商务服务业等行业商务活动指数均位于

55.0%

以上的较高景气区间,企业经营活动较为活跃。资本市场服务、房地产业、居民服务及修理业等行业商务活动指数继续位于临界点以下,业务总量有所回落。建筑业商务活动指数为

63.9%

,比上月上升

0.5

个百分点,建筑业生产活动继续加快。

新订单指数为

50.1%

,比上月回落

0.9

个百分点,微高于临界点,表明非制造业市场需求扩张步伐放慢。分行业看,服务业新订单指数为

49.1%

,比上月下降

1.0

个百分点,降至临界点以下。建筑业新订单指数为

56.2%

,比上月上升

0.5

个百分点。

投入品价格指数为

54.9%

,比上月回落

0.7

个百分点,高于临界点,表明非制造业企业用于经营活动的投入品价格总体水平继续上涨,涨幅收窄。分行业看,服务业投入品价格指数为

53.4%

,比上月回落

0.9

个百分点。建筑业投入品价格指数为

63.0%

,比上月上升

0.2

个百分点。

销售价格指数为

51.2%

,比上月回落

0.3

个百分点,在临界点以上,表明非制造业销售价格总体水平涨幅有所收窄。分行业看,服务业销售价格指数为

50.7%

,比上月回落

0.3

个百分点。建筑业销售价格指数为

54.0%

,比上月回落

0.4

个百分点。

从业人员指数为

48.9%

,比上月下降

0.4

个百分点,位于临界点以下,表明非制造业企业用工量有所收缩。分行业看,服务业从业人员指数为

48.0%

,比上月下降

0.5

个百分点。建筑业从业人员指数为

54.1%

,比上月上升

0.2

个百分点。

业务活动预期指数为

60.6%

,比上月上升

0.5

个百分点,继续处于高位景气区间,表明非制造业企业对市场发展预期持乐观态度。分行业看,服务业业务活动预期指数为

59.7%

,比上月上升

0.4

个百分点。建筑业业务活动预期指数为

66.0%

,比上月上升

0.9

个百分点。

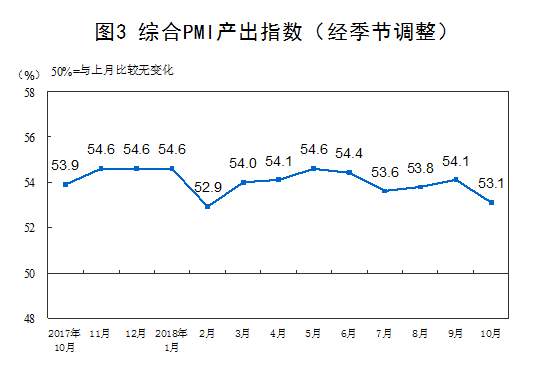

三、中国综合

PMI

产出指数运行情况

2018

年

10

月份,综合

PMI

产出指数为

53.1%

,比上月回落

1.0

个百分点,表明我国企业生产经营活动延续扩张态势,但增速有所放缓。

专家解读

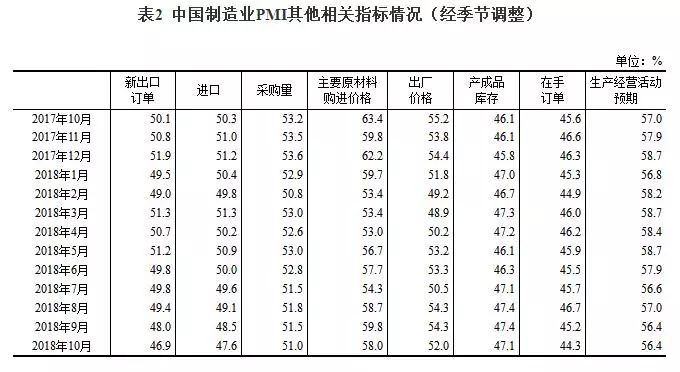

一、制造业采购经理指数扩张放缓

10

月份,受“十一”长假和外部环境复杂多变等因素影响,制造业供需出现一些波动,制造业

PMI

为

50.2%

,环比回落

0.6

个百分点,但仍位于扩张区间,制造业总体继续保持增长,增速放缓。本月主要特点:一是制造业基本面总体平稳。在调查的

21

个行业中,

13

个行业的

PMI

位于扩张区间,其中农副食品加工、食品及酒饮料精制茶、纺织服装服饰、医药等制造业

PMI

均位于

53.0%

以上较高运行水平,增速较快;纺织业和汽车制造业等行业

PMI

位于收缩区间,同比、环比均有所回落。二是供需稳中有缓。生产指数为

52.0%

,比上月回落

1.0

个百分点。新订单指数为

50.8%

,比上月回落

1.2

个百分点,其中反映外部需求变化的新出口订单指数为

46.9%

,低于上月

1.1

个百分点。三是价格指数有所回调。主要原材料购进价格指数和出厂价格指数为

58.0%

和

52.0%

,分别比上月回落

1.8

和

2.3

个百分点,价格上涨压力有所缓解。但调查结果也反映出,主要原材料购进价格指数和出厂价格指数差值扩大到

6.0

个百分点,表明制造业原材料采购价格涨幅继续超过产品出厂价格,影响了部分企业的效益增长。四是企业对未来三个月生产经营预期基本稳定。生产经营活动预期指数为

56.4%

,与上月持平。在调查的

21

个行业大类中,除纺织业外,均高于临界点。其中,农副食品加工、食品及酒饮料精制茶、专用设备、铁路船舶航空航天设备等制造业位于

60.0%

以上的高位景气区间,且环比均有所提升。

从企业规模看,大型企业

PMI

为

51.6%

,比上月回落

0.5

个百分点,但仍高于制造业总体水平

1.4

个百分点,运行相对平稳,是制造业保持增长的主要支撑;中、小型企业

PMI

为

47.7%

和

49.8%

,分别比上月回落

1.0

和

0.6

个百分点,低于临界点。

二、非制造业商务活动指数高位波动

10

月份,非制造业商务活动指数为

53.9%

,比上月回落

1.0

个百分点,但仍处于较高运行水平,表明非制造业继续保持扩张态势,步伐有所放缓。