公司发布公告,近日收到广东省药监局关于同意公司开展中药配方颗粒省内研究生产试点的批复。核心要点有:1)同意公司按《广东省中药配方颗粒标准》第一、二册收载的203个品种制法标准开展省内研究生产试点;2)试点生产的中药配方颗粒品种仅限广东省内医疗机构试点使用。

获批广东配方颗粒省内试点,公司执行进度超预期。

6月19日,广东发布了《广东省中药配方颗粒试点生产申报指南》,仅10天,公司就拿到了试点批复,时间进度超市场预期。从分体现了公司在中药配方颗粒领域准备充足,公司2016年1月就公告在普宁投资约6.5亿元筹建中药配方颗粒生产基地,目前已经建成。中药年提取能力约达6000吨,中药配方颗粒生产品种450种,年产量约达24亿包。6000吨产能将成为继中国中药后的第二大产能。此次获批试点资格,彰显了公司拥有超强的执行力。

配方颗粒是中药领域增长最快的细分领域,行业空间在400-500亿元以上。

中药配方颗粒以更为现代化的优势逐步替代中药饮片。日本、台湾等地区几乎实现了对饮片的全替代。国内尚处于起步阶段,目前仅为试点范围的5家企业生产和销售,纳入安徽、宁夏、福建等11个省份的医保支付。目前全国配方颗粒市场规模近100亿元,近年来保持30%左右的增速,是中药领域增长最快的细分领域。据我们2016年发布的中药配方颗粒专题报告分析,行业空间在400-500亿元以上,成长空间巨大。

广东为人口大省和中药大省,公司切入后盈利能力有望进一步提高。

广东为人口大省,也是药品大省,其药品市场占全国份额达8.7%,同时广东也是传统的中药使用大省,目前广东中药配方颗粒市场主要由华润三九和中国中药(广东一方制药),我们估算2016年配方颗粒市场规模近20亿元,并且还在快速扩容。公司为中药饮片龙头,在全国积累了深厚的中医院资源,目前公司已拥有6000吨产能,位居行业第二,我们预计公司将切入后将重构广东市场。中药配方颗粒开放为大势所趋,若全国市场开放后,公司大概率将进入全国前三甲。参考同类公司,中药配方颗粒毛利率在75%左右,净利润率25-30%,超过中药饮片,即公司盈利能力有望进一步提高。

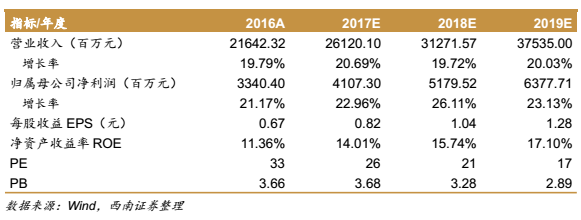

盈利预测与投资建议。

预计2017-2018年EPS分别为0.82元、1.04元、1.28元,对应PE分别为26倍、21倍和17倍。公司未来3年归母净利润将保持24%复合增长率。公司依托中医药行业龙头地位,推动“大健康+大平台+大数据+大服务”布局正有效落地,我们看好公司长期发展空间,维持“买入”评级。

风险提示:

中药材或中药饮片价格或大幅波动的风险;战略合作协议执行或不达预期的风险;互联网医疗健康服务平台推广或低于预期的风险。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。