真诚、客观、独立,提供产业的视角,是我们不懈的追求,请点击“兴证通信”热链接,关注我们!

当前数据中心光模块市场高景气的情况下,市场较为认可中际装备(苏州旭创)的投资价值,但是部分投资者较为担心中际装备的长期稳定成长的可靠性。

①担心光模块产品降价。

我们认为,光模块行业受“光学摩尔定律”支配,产品持续的升级换挡才是行业的主旋律,传统产品降价放量是行业常态。2018年40G产品需求可能会下滑,但是100G产品需求在2017年已经开始爆发。公司在100G产品领域优势突出,2015年推出100G量产产品以来,目前已经形成100G全系列产品供货能力;公司新建产线大部分设备是40G/100G通用的,现有产能已经做好了随时根据需求向100G转产的准备。另一方面,光模块产品的降价,往往伴随成本(尤其是光芯片)的下滑,最终公司的毛利率、净利率仍旧能维持在正常水平。

②5G将为中际装备的成长提供另一重大机遇。

公司表示,未来重点关注的市场是5G和DCI直连。我们认为,5G将给光模块带来的机遇包括:基站更加密集导致光模块数量需求倍增、波分复用技术下沉带来彩光模块需求占比大幅提升、大带宽导致光模块速率大幅提升,以上3大因素将带动5G时代接入网光模块市场扩大数倍。同时,5G时代的核心网下移并向云化架构转变,由此产生云化数据中心互联的需求,数据中心直连DCI市场潜力巨大。

③部分投资者担心公司管理层的积极性。

中际装备收购苏州旭创之后,利润的主要来源变更为苏州旭创,但是从股权结构上来看,苏州旭创管理层对上市公司的持股比例并不高,因此市场担心苏州旭创管理层的积极性。本次限制性股票激励的实施(股票激励数量占总股本的3.6%,授予价格19.55元)、公司总经理的更换(上市公司总经理更换为原苏州旭创总经理刘圣),以及之前并购过程中承诺的业绩奖励(苏州旭创超额业绩的60%奖励给管理层),均在一定程度上打消了市场的疑虑。同时,我们非常认可苏州旭创的企业文化,公司持续创新、快速反应的市场开拓能力,获得产业的广泛认可。

盈利预测:

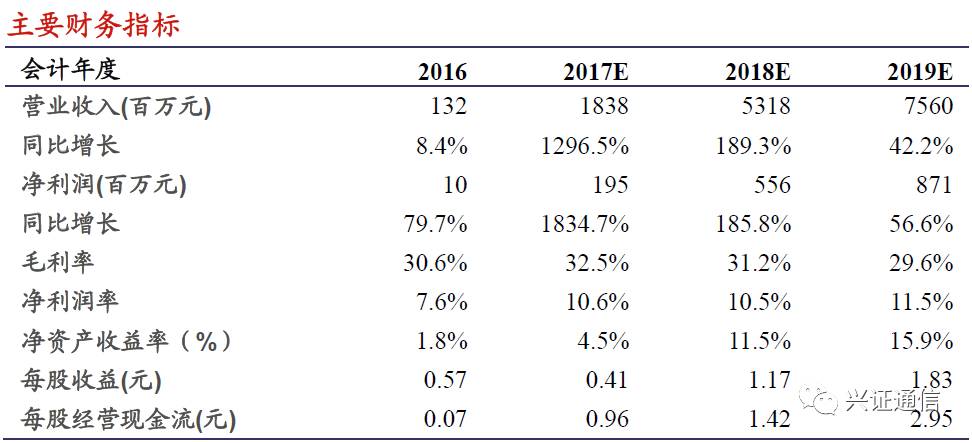

考虑限制性股票激励成本摊销,我们预测公司2017-2019年净利润分别为1.95/5.56/8.71亿元(不考虑2018年超额业绩奖励),对应当前股价,PE为95/33/21倍,维持“增持”评级。

风险提示:

国内高速光模块市场需求低于预期;40G/100G产品随着产能扩张价格下降速度超预期;下游大客户议价能力强,尝试拓展多元化供货模式

。