付鹏先生现任东北证券首席经济学家,毕业于英国雷丁大学ISMA/ICMA(国际资本市场协会)中心,主修国际证券、投资与银行学。在十余年对冲基金工作中对全球资本市场大类资产之间的轮动及全球宏观经济的把握有着深刻的理解。

此次疫情前全球经济应该说本身就是疲弱的,主要经济体各自都在过去的十年中累积了自身的基础病,美国经济的表现只是相对的比大家强一点而已,而美国经济本身在2018-2019就已经也逐步的进入疲软态势,此次疫情扩散最终是加速了基础病的恶化,这和新冠病毒造成的死亡很像,身体强或许能扛过去,原本一身基础病那问题就大了,说疫情阻断了全球经济向好态势这话不严谨,准确形容-屋漏偏逢连阴雨则更为准确。

根据基金电话会议 2 月 21 日

内部交流内容整理

整理人:刘辰涵

2008金融危机后的欧债问题将欧洲的深层次矛盾暴露无遗,包括当下的英国脱欧本质是都是此的延续,虽然欧洲央行用尽货币政策的能力暂时稳住了欧猪四国,但是这种失衡关系却并没有真正的消失掉;

在面临着2014-2015年的冲击下,EM的基础病暴露出来,通缩下企业债务问题和严重的产能过剩成为了最大的制约,债务风险激增;

中国着手通过供给侧改革的方式来解决债务风险,对内的改革给了经济一定的缓冲,并且缓解了债务的风险压力;

看似这种做法对全球意义上有着积极的影响,但是实质上更多的都是各国在着手处理自身的结构性问题,以前全球经济一体化下的各国之间的连锁反馈则并没有积极的发生,

全球经济的一体化共振的增长动力依旧非常脆弱。

全球分工分配困局,全球化进行到尾声致使全球经济发展动力枯竭,这其中即便是处在食物链顶头的美国,整体表现则相对受益,但自己内部的问题依然存在并且影响广泛,贫富严重的差距使得美国民粹主义思潮兴起,随着特朗普上台,逆全球化发展区域化经济发展使得国家之间不得不以邻为壑。

看似

很多人会说过去两年对全球最大的影响是中美贸易战,这只是从表面上来看的现象,深层次的原因并不仅仅是一个贸易战,科技战,金融战,深层次是在这种脆弱的经济增速下,各种矛盾推着世界走向的重新分工重新分配的历史节点;

从全球大类资产框架的角度进行分析可以看出,债券收益率一定是对经济真实情况的最直接的反应,并且我们可以从不同分工的经济体债券之间变动的转折时间点上可以看出G2并没有形成全球化下的带动全球正反馈的能力,真是应了那句话“

我好是我好,你差是你差,各管各的家

”;

图:全球主要经济体十年期债券收益率、三级分工各国的债券变动时间差

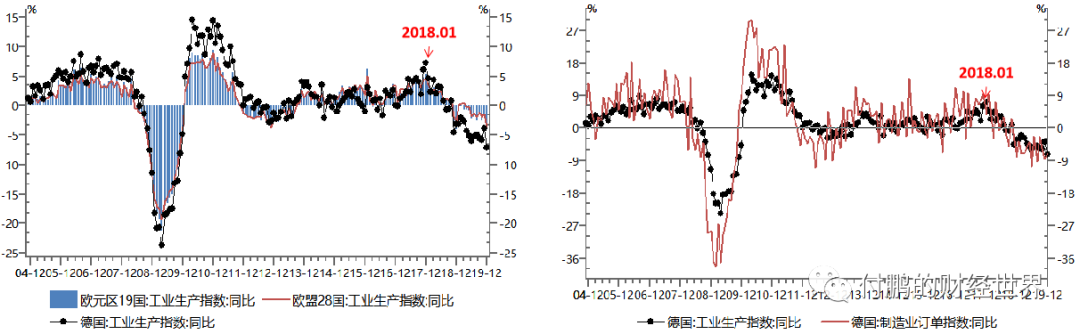

在右侧这张图上我们可以看到在2016年的中国供给侧改革的作用对于作为原材料生产国家也并没有起到太大的提振,我们更多的是处理了我们自己内部的债务风险,之后原材料国家依然是最为疲软的,

对澳大利亚等国家的提振并不明显。

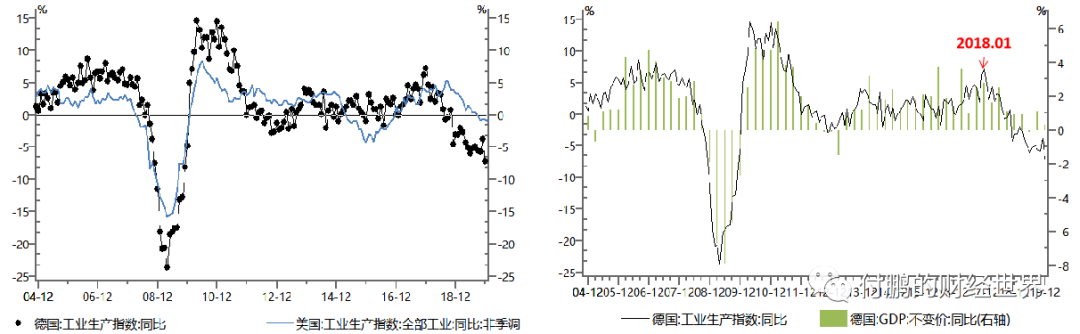

任何经济的放缓也是最先受到冲击,资源国债券最早见顶大幅度回落,紧接着是生产国(中国和德国),最终我们看到领头羊美国也在2018年的Q3季度被最终拖下水;

图:欧洲工业生产、德国工业生产、德国制造业订单

图:德国工业生产比对美国工业生产、德国GDP增速

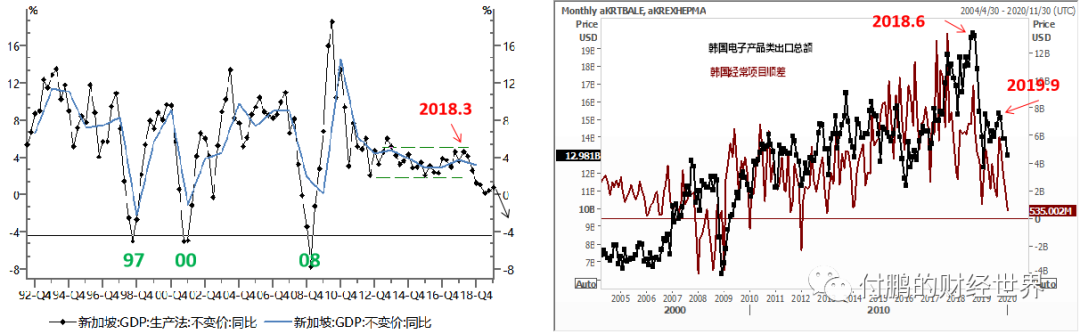

图:新加坡GDP增速、韩国出口、韩国电子产品出口

从这些全球敏感的前瞻经济数据检测中不难发现,金融危机后的脆弱增长在2018年开始就已经被打断,这些数据都是疫情前的经济数据,也不难想到如果疫情扩散会带来什么进一步的打击;

很多人会说美国的经济数据很强啊,比如就业等等,其实我一直强调的就是美国的经济数据全部看完后其实更准确的说法就是-韧性很强,逐步的体现出疲软的状态,只是还没反映到所谓的就业层面而已,这点其实美债收益率和美联储前瞻性的降息都是对应的在做了一些反应;

2019年Q4季度虽然中美签署第一阶段经贸协定使中美贸易战得到缓解之后,大家似乎将之前悲观的预期有所修复,当然也是随着资产价格的走高,大家都比较的乐观,这里面首先权益的走高和经济之间并不是一个直接的关系,其本身有着复杂的变量因素,就经济层面至少在随后的12月份1月份的数据中还没有看到全球明显的迹象;

此次疫情扩散最终是加速了基础病的恶化,这和新冠病毒造成的死亡很像,身体强或许能扛过去,原本一身基础病那问题就大了,说疫情阻断了全球经济向好态势这话不严谨,准确形容-屋漏偏逢连阴雨则更为准确。

疫情进一步的扩散会使得其他国家最终随着美国的利率下沉收益率也一起下降,形成共振式的波动。

图:中国7天14天RRP,MLF, 1年债券,十年债券收益率

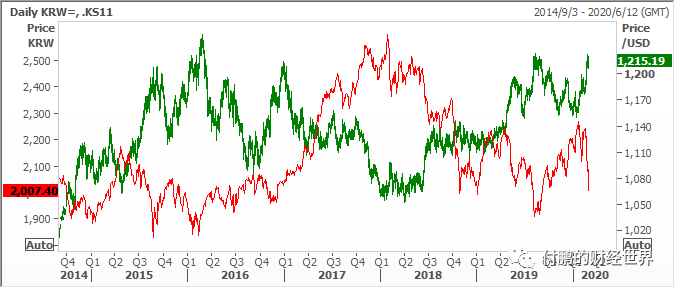

新冠肺炎不仅会对我国的经济有巨大的影响(并且这种影响已经在中国的债券市场上反映了出来),因为其隐秘性强、传染性强的特点,其对周边国家如日本、韩国、新加坡等国的影响也不容小觑,市场上的体现就是资金从这几个国家迅速流出。

图:韩国股市和汇率

事实上,如果结合第一部分的观察,不难发现或许即便没有疫情的冲击,这种全球动力不足的迹象只是多和少的问题,而不是有和没有的问题。

疫情进一步的扩散会使得其他国家最终随着美国的利率下沉收益率也一起下降,形成共振式的波动。

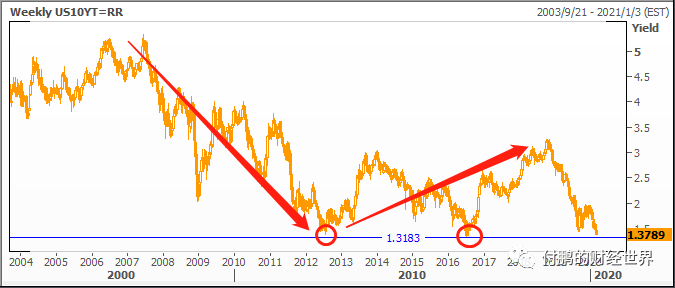

图:美债十年期重要的水平

密切关注美债十年期关键水平的变动,创下历史性记录的美债十年期收益率发生可并不是什么好事情,它将意味着疫情对经济的冲击不但是冲击到了全球,而且加剧了原本脆弱经济的恶化,更重要将会使得累积下来的风险大规模的释放出来;

更低的债券收益率或将引发的是美股再次的波动率急促抬升