最新数据显示:4月居民存款大降1.32万亿,创单月历史最大跌幅,钱去哪了?存款流失会给我们带来什么?怎样影响我们投资?

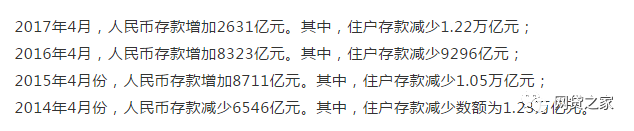

有人说,这样的下降,并不“意外”。对比往年,不难发现,4月份存款下降是个“惯例”,没有超出预期。

招商证券指出

,4月份由于大量理财资金出表,重返理财形式,也会造成存款大量减少。为给季报数据添彩,商业银行的理财产品到期日方面一般设定在季度最后一天。这些到期后的理财资金,到了次月初,就转换成了活期存款,活期存款又会继续购买新的理财产品,居民存款数据因此波动。

然而也有人说,

这是老百姓借钱买房

,贷款消费所致……大家用尽了洪荒之力,却把自己搞得负债累累,看房子都是千万富翁,看贷款全是负翁。

有个数据或许可以侧面验证,即四大行和中资全国性大型银行个人存款中的储蓄存款余额在今年一季度均出现负增长;居民储蓄增速也由2010年的16%下降到2017年的7.7%,增速降至历史最低值。

居民的钱去哪了?

1、因为居民日常消费突然大幅增加?不是

2018年一季度,全国居民人均消费支出5162元,比上年同期名义增长7.6%。

但是吧,大家消费并不是全部花的是存款,毕竟每个月还有收入嘛。

2018年一季度,全国居民人均可支配收入7815元,比上年同期名义增长8.8%。

居民收入增加的绝对值和相对值都要大于居民消费支出,按理说,存款应该增加才对。

所以居民存款大幅下降不是因为老百姓的日常消费支出增加了。

2、居民把钱从银行存款转移到理财里了?可能是

分析认为,银行理财、货币基金、互联网理财等都在“分吃”居民银行存款的“大蛋糕”。

当前,货币基金规模高达7万多亿元;截至2017年12月底,全国共有476家银行业金融机构有存续的理财产品,存续规模估计为28.88万亿;P2P网贷持续火爆,也搬走了部分居民存款。

3、居民把钱都拿去买房了?可能是

2016年末推出的“限购”、“限贷”政策下,银行提高首付贷款比例,会使得购房家庭付出更多的首付款资金,甚至“限购”下无法从银行融资而选择全款买房。不少居民只能通过民间借贷购置房产,这都是地产上涨预期的结果,而这会消耗居民家庭大量的储蓄存款,居民储蓄由此被逐渐消耗。

存款流失 银行很心焦

巧妇难为无米之炊,银行如果没有存款增加来源,放贷资金是个问题。

银行放贷资金主要依靠居民储蓄存款,储蓄存款越多,银行的低成本资金越多,用于放贷的资金也就越多。如果存款增加越来越少,而贷款需求越来越多,银行就会待价而沽。

存款流失本来就让银行着急,屋漏偏逢连夜雨。早前对存款有替代作用的保本保收益的理财产品,因为资管新规打破刚性兑付,未来规模可能逐渐收缩。

“

我们把存款放在最主要的方面,不是之一。

”一位国有大行高管表示,“展望未来,整个社会的存款竞争非常激烈,我们会一如既往地抓存款。”

存款竞争压力直接导致贷款对外报价走高。业内人士说,目前,很多企业贷款利率上浮比例在15%-20%,未来不排除贷款利率水平进一步上升。

贷款更贵了。对于居民来说,感受最为明显的就是房贷利率上浮,目前首套房贷利率基本上浮10%以上,二套房上浮20%以上。

融资环境骤变,导致企业融资难度加大。

今年刚过去5个多月,已有17只债券发生违约,合计违约规模为145.7亿元。这一规模已经远远超过2017年全年的水平。2017年仅有9只债券违约,合计违约规模为72亿元。

这背后,和流动性趋紧、融资成本上升有关。