清明假期出了雄安新区成立事件,再看到港股金隅股份(+34.67%)、天津港发展(+15.91%)、天津创业环保股(+12.11%)、新天绿色能源(+12%)等相关受益标的的股价表现,不由期盼周三开盘后大A股相关受益标的的表现,其中建材板块尤以水泥(冀东水泥、金隅股份)、管材(韩建河山、龙泉股份、伟星新材)、装修建材(东方雨虹、北新建材)等关注度最高,叠加这个周末京津冀等区域水泥价格超预期上调(唐山冀东涨50元/吨,其他企业跟进),冀东水泥股价的表现想象力十足。

想必这个清明假期对于建材分析师而言并不轻松,至少对于卖方研究猿,水泥、冀东、金隅等相关的报告是必须赶在周三开盘前撸出来的了,我们也不例外,雄安新区快评报告也在当天就出来(http://note.youdao.com/share/mobile.html?id=07244f16ff36f5deaedbb78c9b18ee3a&type=note&from=groupmessage),但对于大部分机构投资者来说,水泥板块、海螺水泥的走势其实更想了解。首先,海螺不直接受益雄安新区(海螺未布局京津冀);其次,华东第三轮涨价虽已公布但执行幅度上略有折扣,主要是当前区域和外围市场产能均已复产致前期外运有所回流,叠加近期雨水较多,企业库位略有上升(50-60%),我们预计后期水泥出现第四轮涨价概率不高,总结下来,涨价略超预期或符合预期;但是,不排除北方的超预期上涨带动南方再涨(16年4季度末也出现过)。

然而今天我们不聊基本面,主要聊聊冀东如果股价大幅上涨,对海螺的利润影响的弹性:

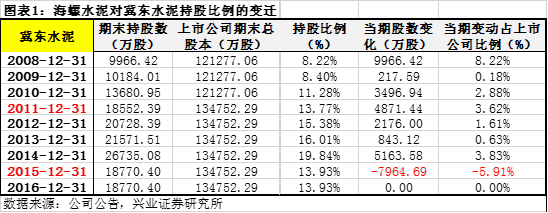

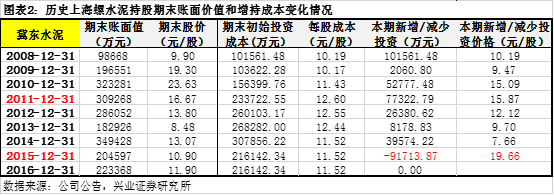

一、海螺是冀东的第二大股东,持股比例达13.93%

海螺从2008年就开始在二级市场买冀东水泥,其后不断增持,最高时持股比例达到19.84%(2014年底),目前依然持有13.93%,是冀东水泥第二大股东。

二、追溯历史,海螺高位减持、波动剧烈时“做T”等均有发生

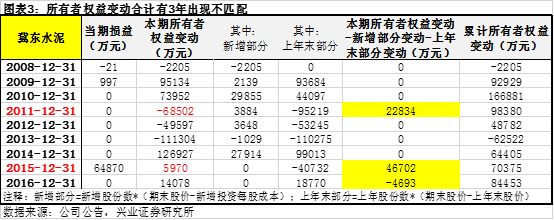

冀东水泥属于海螺的可供出售金融资产,原则上可供出售金融资产的公允价值变动是不影响当期利润的(不计入投资收益,计入资本公积),但当处置可供出售金融资产时,资本公积增加的部分是要转投资收益的,所以要测算业绩弹性,必须判断海螺会不会卖冀东股票?我们认为如果冀东股价涨幅达到甚至超过海螺的心理价位时,海螺是会卖的,可以从历史上的情况来判断:

如果按一年的时间维度来分析,历史上海螺只有在2015年减持过冀东,当年减持了约7964.7万股,平均减持价格约19.66元/股,平均持股成本约11.52元/股,平均持股周期超过4.5年,年化投资收益约8-10%。

另外,2011、2015、2016年公司当期所有者权益变动-新增部分变动-上年末部分变动得出的数不为0,大于0说明当期公司存在高抛低吸(做T,保持股数不变)的行为,这部分潜在的“收益”会在未来处置时体现。

三、弹性测算:极端情况下,冀东若涨到18.17元(涨30%),海螺增加投资收益超过20亿元

我们虽然判断当冀东股价涨到一定位置时海螺会出售,但客观上我们无法预测时点和减持比例,所以对于业绩弹性只能作一些极端的假设:

假设1:冀东股价涨50%至20.97元,海螺全部出售总计1.877亿股,那测算下来投资收益约25.5亿元。

假设2:冀东股价涨30%至18.17元,海螺全部出售总计1.877亿股,测算下来投资收益约20.2亿元。

假设3:冀东股价涨30%至18.17元,海螺出售1/4共计约0.47亿股,测算下来投资收益约5.05亿元。