旺季

7月社会库存不降

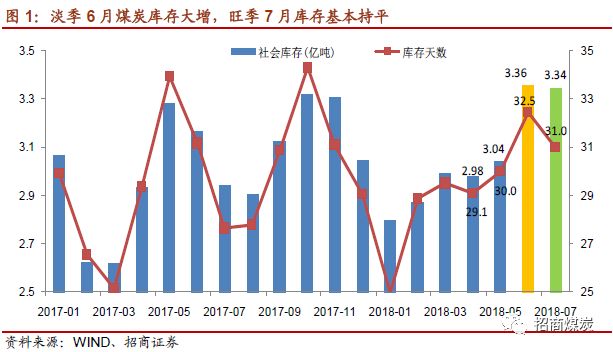

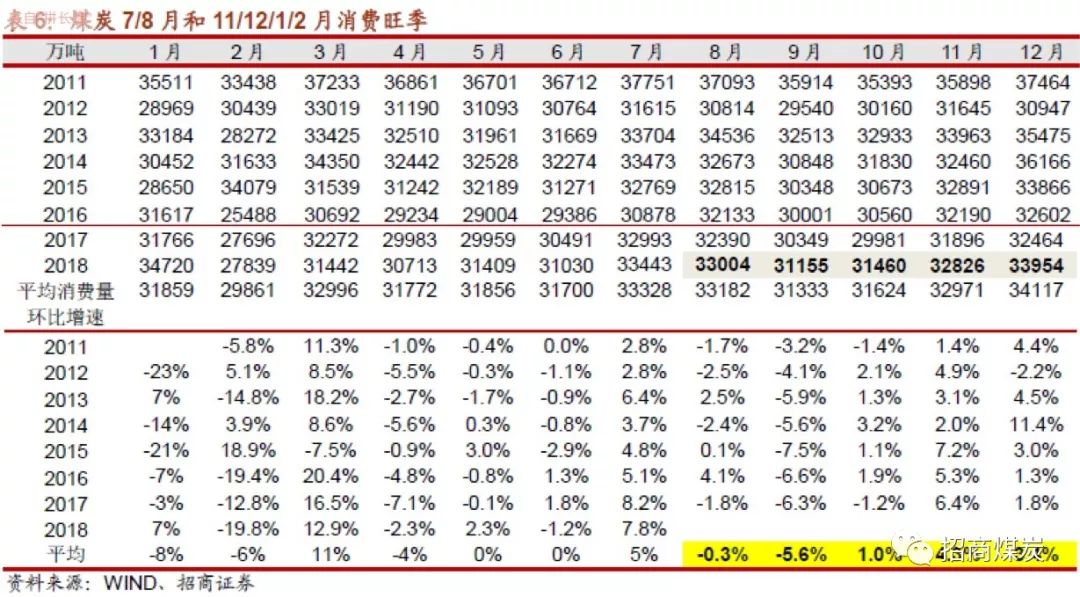

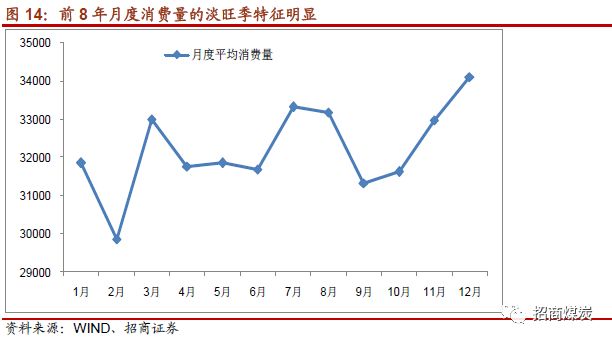

7-8月是煤炭消费旺季,我们测算,前7年煤炭消费旺季大约比淡季多消费5%(1500万吨),按照正常的逻辑,淡季过剩库存增加,旺季紧张库存减少。

我们测算,

7月全社会煤炭库存3.34亿吨,与6月份的3.36亿吨基本持平,

从产业链库存来看,沿海港口库存上升较多,重点电厂库存下降,其他库存变动不大。

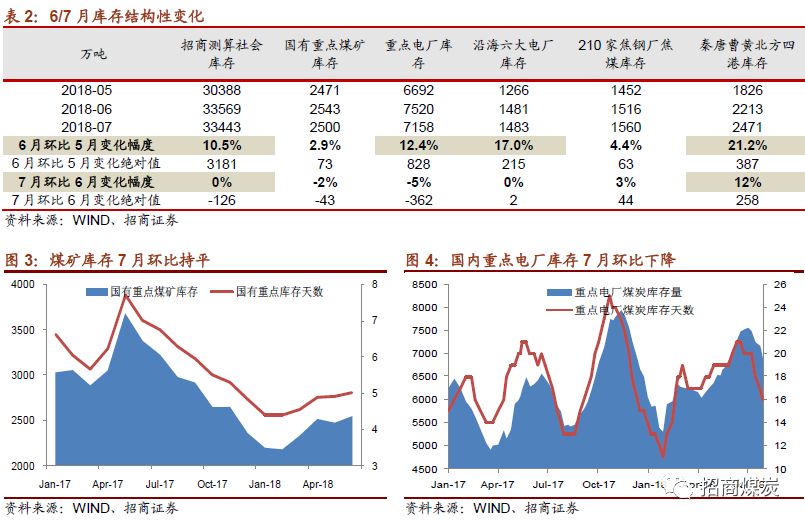

1.

重点煤矿库存从

6月的2543万吨到我们预估的7月2500万吨,基本持平;

2.

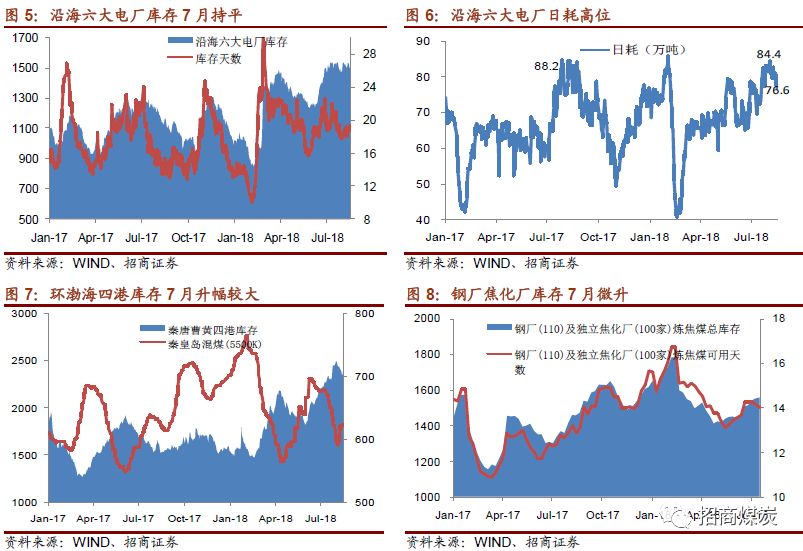

沿海六大电厂库存从

6月的1481万吨上升到7月份的1483万吨,基本持平,重点电厂库存从6月的7520万吨下降到7月份的7158万吨,下降了362万吨(4.8%),库存天数从20天下降到17天。

3.

210家钢焦企业库存从6月的1516万吨上升到7月份的1560万吨,上升了44万吨(+3%);

4.

秦唐黄曹四港库存从

6月的2652万吨上升到6月份的2977万吨,上升了326万吨(+12%)。

进口和表外产量大增,旺季

7月库存不降

进口和表外产量大增,旺季

7月库存不降

上篇抄底煤炭股系列之七解释了淡季

6月份库存增加的来源,本篇报告拟用我们上篇报告的逻辑框架解释7月旺季库存不降的原因。

•

供给端

7月环比6月下降。7月煤炭产量28150万吨,环比下降1605万吨,进口2901万吨,环比增加354万吨,煤炭供给合计减少1298万吨。

•

需求端

7月煤炭消费环比增长。7月煤炭消费3.34亿吨,环比增长2413万吨,

•

7月库存环比微降。7月供给减少,消费增加,两者合计3711万吨,理论上7月煤炭库存应该减少同样数,但我们测算7月煤炭社会库存33443万吨,环比6月仅仅微降126万吨。

•

从

5/6/7三个月来看,7月煤炭产量比5月下降1549万吨,7月进口比5月上升668万吨,整个供给端比5月下降了881万吨,而7月份旺季到来消费比5月增加了2035万吨,按照道理库存应该减少2916万吨,但实际上库存比5月却增加了3055万吨。

我们把表内解释的部分与库存变化的残差作为表外产量(超产),那么

7月份的表外产量增加2309万吨(超产8.2%),6月份表外产量增加1897万吨(超产6.4%)。

煤炭产量的增加没有在统计局的产量数据中显示出来,但在库存统计中显示出来了。这是因为产量有核定产能限制和与税负挂钩,而库存没有任何限制和利益约束,所以库存显示的数据应该更真实一些。

考虑前面所论述的表外产量之后,我们就能比较通顺的解释淡季

6月库存增加,旺季7月库存不怎么下降。即:

•

6月份淡季,煤炭超产部分堆积成了库存,所以我们观察到6月份淡季库存大幅度增加。

•

7月份旺季,煤炭超产部分与旺季新增需求对冲了,我们观察到7月份旺季库存不怎么下降。

换一个说法,在超产和进口大增的前提下,淡季煤炭行业变成了供过于求,旺季煤炭行业变成了供求均衡,我们之前测算过行业供求均衡港口

5500大卡煤价为535元/吨,所以前期淡季6月中旬696元/吨的煤价直线下降,一度跌到8月初592元/吨。之后反弹了32元5%,近期又开始下跌。

目前煤炭面临的严峻形势不在于需求端,至少目前看来需求端仍然比较稳定,而主要在于供给端,供给端压力来自于两个方面:行业超产大约

1900-2300万吨或6-8%左右,进口大增700万吨或31%。

8月17日煤安监办20号文主要在于督察煤矿安监部门

2018年8月17日,国家煤矿安监局发布《国家煤矿安监局关于开展煤矿安全生产督查的通知》煤安监办〔2018〕20号文。

督察时间:定于

2018年8月20日至9月20日开展煤矿安全生产督查。

督查范围:

山西、内蒙古、云南、四川、安徽、江西、陕西、重庆、贵州、河北、湖南、河南等

12个产煤省(区)各级人民政府煤矿安全监管部门

和部分重点地区、重点煤矿企业,其他省份将按联系指导和明查暗访计划开展。

督查内容:煤矿企业安全生产主体责任落实情况,地方煤矿安全监管工作情况,煤矿安全监察执法工作情况。

超产后的事故可能高发从而触发全国治超的安全大检查

8月6日,贵州省六盘水市盘州市梓木戛煤矿发生重大煤与瓦斯突出事故,造成13人死亡、7人受伤。梓木戛煤矿没有按规定采取瓦斯治理措施,煤与瓦斯突出危险性没有消除,冒险作业造成重大事故。国务院安全生产委员会办公室17日约谈贵州省六盘水市人民政府主要负责人。要求贵州省和六盘水市要立即停止违反《煤矿安全规程》使用顺层抽放钻孔预抽煤巷条带瓦斯的区域防突措施,煤与瓦斯突出矿井的区域防突措施必须做到“可保必保”,强化瓦斯抽采管理和瓦斯监控数据异常管理,加大煤矿落后产能淘汰退出力度,加强监管监察队伍建设,提高执法效果,

正确处理电煤供应和安全生产的关系,

坚决防范遏制重特大事故,推进煤矿安全生产形势稳定向好。

前面我们分析了

6月/7月超产6.4%和8.2%,一般持续的超产容易引起事故多发,从而触发全国治超的安全大检查。

从另一角度分析,为什么今年

6月开始大量超产,我们觉得主要两个原因:

一个是

6月初港口5500大卡煤价暴涨至接近700后发改委积极鼓励先进优质产能释放,给了市场提升产量的信号,另一个应该是今年两会后安全监察部门撤并到应急管理部导致煤矿安全监察的不到位。目前看来这两个原因应该逐步消解,煤矿安全监察可能重新严格起来。

我们认为

8月17日煤矿安全督察的20文应该是严格治理超产的政策起点。值得重视和进一步跟踪。

汇率贬值和国内煤价下跌对进口冲击

中美贸易战之后,人民币对美元汇率大幅度贬值,汇率从

6月中旬6.3923快速贬值到目前的6.8865,贬值幅度达到6%。

从

6月中旬以来,国内煤价秦皇岛5500大卡从高点696元/吨下跌到目前的616元/吨,跌幅11%,广州港澳洲5500大卡煤价从770元下跌至730元/吨,下跌5.2%,而同期澳洲煤从117.63美元/吨至117.68美元/吨,基本持平。以秦港煤价与纽卡港的煤价比较,6月中旬以来两者的价差扩大了大约11%。

叠加汇率贬值因素,澳洲煤与国内煤价之差扩大了

16%(如果要恢复到前期的价差水平,那么澳洲煤应该从目前的118美元/吨下跌到大约98.85美元/吨)。预计煤炭进口量可能从目前的高位(7月份煤炭进口量2901万吨,6月份已经达到2547万吨)下跌到4-5月份的进口水平2200万吨左右,环比下降大约700万吨,对沿海市场的影响非常大,大约影响供给700/8000=8.8%左右,对供求低增长的煤炭行业而言,足以完全改变行业的供求关系(4/5月份煤炭进口量从一季度的2700万吨下降至5月的2200万吨,煤价从底部564元/吨后迅速上涨至696元/吨,最高涨幅23%)。

假设

8月进口逐步下降,8月和9月煤炭进口量分别为2500万吨和2200万吨,较7月份的高点进口量2901万吨分别下降大约400万吨和700万吨,

假设

8/9月份国内煤炭产量29500万吨,环比7月增加大约1350万吨,表外产量8月份下降至1000万吨,9月份表外产量下降至零。

煤炭消费量:旺季

7月消费量为3.34亿吨,预计8月旺季消费量为3.3亿吨,环比基本持平,9月份淡季煤炭消费量3.15亿吨,环比8月份下降5.6%。

旺季

8月份,库存小幅下降。煤炭消费维持高位,表内产量较7月份增加1350万吨。进口量下降400万吨,表外产量下降1300万吨。预计8月煤炭库存小幅下降44万吨至3.3亿吨,库存天数31.4天。

9月份淡季来临,库存小幅增加。煤炭消费环比下降大约2000万吨,供给环比下降1300万吨(假设进口进一步下降至2200万吨,表外产量归零。预计9月煤炭库存上升505万吨至3.39亿吨,库存天数32.6天。

10-12月,煤炭库存大幅度下降,从3.4亿吨下降至3.06亿吨,11-12月份进入旺季,库存天数从32.5天下降至27.1天。

目前旺季煤炭库存高位,动力煤价格反弹后又处于下跌中,未来煤炭库存的去化主要在于国内限制超产和国际限制进口,国内

8月17日煤安监办20号《国家煤矿安监局关于开展煤矿安全生产督查的通知》应该是迈出了治超第一步,汇率贬值和国内煤价前期大跌后进口量的下降指日可待,我们测算,8月份煤炭库存小幅下降,9/10月份淡季小幅上升,之后11/12月份旺季煤炭库存大幅下降。

目前煤炭估值处于底部,建议抄底煤炭股,等待库存去化后的大机会。

•

行业机会来自于煤价上涨推动的超跌反弹,预计