文|Cidic

导读:电影行业在中国是一个特别有争议的行业,在一边我们看到巨大的市场空间,当中国人完成了基础的衣食住行后,大量的消费会转向精神消费。和今天的美国相比,中国人的人均观看电影次数还有几倍的增长空间。而移动互联网的出现,也压低了电影票价格,成为今天性价比最高的消费之一。但是在另一边,我们看到模式中的问题,比如电影票房具有很强的项目制特征,很难去做预测;再比如中国过去电影票房的增长几乎和屏幕扩张的节奏同步。在整个产业链中,电影明星,院线具有较强的定价权,而电影制片公司并无法保证长期稳定的利润。

但是有这么一家公司,或许具有长期稳定获得票房收益,这就是新三板上市的开心麻花。开心麻花的特征就是具有大量优质IP,这些IP已经在舞台剧中获得成功,积累了大量种子用户,让其电影票房获得成功的概率比较高。无论是火爆的《夏洛特烦恼》,还是依然有盈利的《驴得水》。关键是基于优质IP的开心麻花,能够持续以低成本的制作获得可观的票房收入。

以下是我的朋友Cidic对开心麻花的深度研究。有兴趣的朋友可以加他微信:joeycidic,做更详细交流。

开心麻化是一家什么样的公司?

开心麻花是国内最知名的喜剧内容制作公司之一,自2003年起专注话剧节目的创作,并以大剧场的形式在全国40多个城市进行演出,同时将经典作品二次开发成电影、网剧等衍生品。

开心麻花的喜剧团队包括知名喜剧明星沈腾、马丽,新晋喜剧演员艾伦、王宁、常远等,新锐导演编剧闫非、彭大魔等。公司的知名作品包括《夏洛特烦恼》话剧、电影;《江湖学院》话剧、网剧;《乌龙山伯爵》、《羞羞的铁拳》等话剧作品。同时,开心麻花团队自2012年以来以小品的形式在主流媒体频频曝光,包括2012年以来除2016年的所有春晚,东方卫视《欢乐喜剧人》综艺节目。

开心麻花的商业模式主要分为两部分,1)话剧演出;2)电影等其他衍生业务。

话剧演出

话剧演出是公司的核心业务,也是稳定增长的业务,主要收入为话剧票房。

2016年演出及衍生收入为2.6亿,较2015年增长43%,自2013年以来复核增长率32%。从演出的场次来看,2016年开心麻花全年演出超过 1,628 场,较2015年增长36%。因此公司该业务的增长主要是演出场次驱动,上座率或者票价增加为辅。截止2015年6月30日,公司总共演出3000场,简单将2015年的演出上下半年平均,则2015年以前公司一共演出1800场左右,因此2016年全年的演出数量接近2003年到2014年创业10年以来总和。

话剧演出的收入主要是票房,公司通过自营网站和第三方票务网站如大麦网等渠道销售。演出的成本公司未披露,但是参考公司公转书中的子公司细节,主要成本包括场地租赁费用、人工成本、折旧摊销(演出设备等)和其他制作费用(演出道具等)。

公司合并报表披露的毛利率,2015年和2016年的毛利都在52%上下,较2013和2014年下滑。理论上,话剧的创作成本应该较为固定,演出成本为变动成本。在演出场次增加、上座率或者票价有小幅度提升的前提下,毛利率并未提升,说明规模效应并未或者尚未得以证明,或者单剧演出成本的上升覆盖了规模效应。但是综合来看,公司话剧演出业务是增速和利润都相对比较稳定的业务。

电影业务

电影业务是公司的新业务,2015年2.0亿收入主要来自电影《夏洛特烦恼》(票房14亿,制片方一般分成比例在35%到45%,该剧开心麻花与其他公司联合制作,主制作方一般不低于40%份额,因此对应的票房分账在14%左右),2016年主要是《驴得水》贡献了2900万收入(票房1.7亿)。

在公司目前每年保证一部电影的情况下,票房收入难以确定,因此该部分业绩有较大波动。电影根据制作成本和制作模式的不同,公司发生的成本也不同,比如2015年包括《夏洛特烦恼》等电影在内的相关费用达7700万,而2016年包括《驴得水》在内的电影费用仅900万不到。(《驴得水》并非开心麻花自研话剧,开心麻花作为第二制片方参与。)

电影业务的收入和利润比较不稳定,因为第一因为的票房不可预测。第二,公司亦不披露电影制作的演员片酬等成本,比如《夏洛特烦恼》的网络媒体报道的2000万制作成本和公司披露的7700万费用(包含其他本类业务相关成本,可能包含演员票房分成,但是未披露细节,且开心麻花作为制片方之一,费用仅记对应份额的40%)出入较大,其中男主角沈腾的片酬成本公司亦未披露,但是沈腾在参加《鲁豫有约》节目是表示自己片酬“几百万吧”,因此较难估算电影业务实际成本。

2017年公司计划上映《羞羞的铁拳》电影版,但是目前尚未有具体时间表。开心麻花最大的价值是拥有20多部被市场验证的剧本,部分甚至家喻户晓,如《乌龙山伯爵》和《夏洛特烦恼》,但是未必每部电影都适合改变、能够通过广电审核。开心麻花创作团队的持续创作能力则是支持电影改变的跟本,在这一点上开心麻花不亚于一个一线的电影制片公司。

其他收入

因为近年来开心麻花在文化界的知名度和成绩,各地政府文创部门均愿意补贴和奖励,2016年公司单各个项目和明目的政府补贴就900万,2015年也有500万。

开心麻花其他收入包括网络剧收入、植入广告、剧场转租等,但占公司主营业务收入比例不高,不超过5%。今年来开心麻花也大力发展音乐剧和儿童剧。

团队背景

开心麻花的创立起始于张晨、遇凯、田有良在2003年的一次电影合资。张晨是公司的主导,根据媒体报道也是公司开始的核心人物和一直以来的主要资方。

运营方面张晨参与话剧的创作,是公司的艺术总监。遇凯毕业于北大中文系,担纲编剧。田有良是中戏的表演系老师,包括邓超等明星都是曾经的学生。田有良在创立公司不久后就离开继续拍电视剧,遇凯在09年因身体原因退居二线。2012年公司引入刘洪涛加盟担任总经理,刘洪涛与遇凯一样毕业于北大中文系,自1988年起进入中国新闻社工作,辗转新闻社多个重要管理岗位,任职22年后加盟开心麻花。创始团队皆是媒体知名人物,媒体有较多报导。

开心麻花旗下有签约艺人,包括沈腾、马丽、王宁、常远、艾伦等演员,导演闫非、彭大魔(《夏洛特烦恼》导演)。沈腾是喜剧界的一线明星,也是开心麻花早期的台柱子,灵魂人物之一。

开心麻花的机构股东包括中国文化产业投资基金,是财政部、中银国际等国有机构发起成立的文化产业投资基金。

行业规模

演出行业

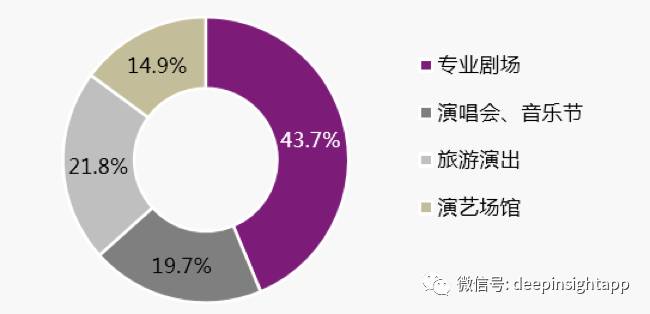

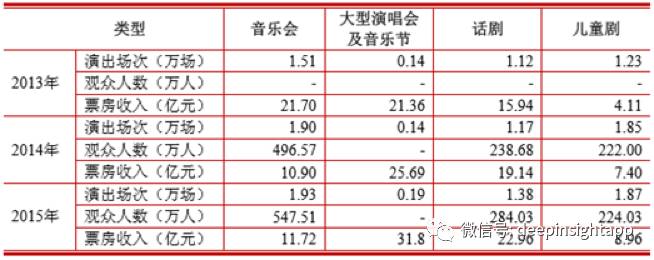

根据中国演出行业协会发布的《2015 年中国演出市场年度报告》,国内演出行业2015年规模为161亿票房,包括了四个板块,话剧是专业剧场的一部分,话剧在2015年的演出场次为1.38万场,观众284万,票房23亿,票房年均增速20%。2016年,网络报道话剧演出场次1.51万场,票房收入24亿元。

(艺恩咨询:演出在线购票消费者研究报告)

(智研咨询:《2016-2022年中国演出市场深度调查及发展趋势研究报告》)

除协会数据以外,道略演艺产业研究中心也公布2015年的数据(《2015年度中国演出市场票房报告》),但数据和协会数据差异较大,道略统计2015 年全国话剧演出票房仅7.7 亿元,场次和票房均为小幅度增长。同时,道略的报告显示:1)北京和上海分别占了话剧票房的33%和25%,是全国票房的半壁江山,说明话剧尚是高消费娱乐;2)全国话剧机构一共522家;3)全国话剧总票房的收入79%来自大剧场,是话剧的主流模式。

过去几年,开心麻花的增速无论收入和场次都领先行业速度。

就竞争而言,国内较为类似的喜剧团体主要是:1)本山传媒,公开资料较少,媒体报道,赵本上的刘老根大舞台在2012年,靠着全国8家剧场,年收入达到2.5亿;2)爱笑传媒(新三板838847),收入在1到2千万上下,演员包括肖旭、德柏、乔杉、修睿(但后两人已不出现在公司官网演员名单中)。另外,近期德云社相关的经营合伙公司环宇兄弟也拟登录新三板。

电影行业

电影行业在过去几年来保持了高速增长,广电总局数据显示2016 年票房达 457 亿元,同比增长3.73%,观影人次为 13.72 亿,同比增长 8.9%。虽然2016年增速较前几年放缓,但是电影行业已经是主流娱乐消费之一,且国产电影的占比已经超过50%,并逐步提升。因公司电影业务不稳定且占行业份额较小,因此不详述。

网络综艺

2013年公司尝试将《江胡学院》开发成网络内容,并且取得了一些成绩,但是累计点击量并不高,财务上未对公司有足够贡献。此后公司并未形成稳定互联网内容输出模式,而是转战电影,并且通过《夏洛特烦恼》一炮而红。然后,近期网络喜剧综艺走红,《奇葩说》、《火星情报局》单集点击过亿,《吐槽大会》等新作收视口碑双收,未来网络平台可能重新成为优质喜剧内容的出口之一。

财务情况

公司2016年年末账面现金4.5亿,无负债,非常健康,可以支持公司拓展话剧演出规模、投入广告、拍摄电影等多方面的尝试。

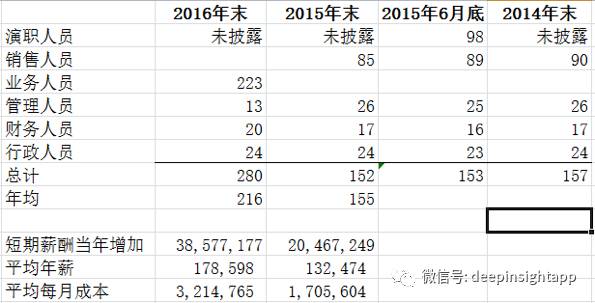

2016年公司在融资3亿、2015年《夏洛特烦恼》收入颇丰的情况下,稳健的加大投入,员工从150多人增长到274人,从公司的短期薪酬变动来看,每月人力成本为320万左右。

2016年是公司扩张的一年,因此管理费用和销售费用都有大幅度提高,不过总体占营业收入比例不高,公司有稳定的利润空间。公司全年的净利润率在25%以上。

信息监测

鉴于公司的主营业务为话剧,且公司通过网站发布场次信息,公司的业务情况较为透明。可定期浏览公司官网或者制作爬虫,收集公司月度信息,包括:每月上映的话剧的数量、场次;新增作品数量;新作品的生命周期;是否有连续爆红的作品(超过100场/年的作品,有一定机会可以改变成电影、网络内容);新拓展城市的人口;新拓展剧场的规模、月度排片变化数据。也可以关注豆瓣、大麦等网站,监测公司作品的口碑和评分。

资本市场

就资本市场而言,公司自2017年1月起接受中信建投的IPO辅导,有转版的可能性。目前公司估值50多亿人民币,协议转让方式。

作者Cidic,新三板某公司高管,前投行和投资人士,专注传媒互联网行业。本文的数据和资料均来自公开资料,不做主观判断。如希望获得本文相关资料包(49元),或者和作者交流估值、未来预测等主观观点,请加微信 joeycidic。

作者微信:joeycidic