分析师:朱寒青 S0980519070002

分析师:谢长雁 S0980517100003

■ 海外高速增长,抗疫产品拉动业绩

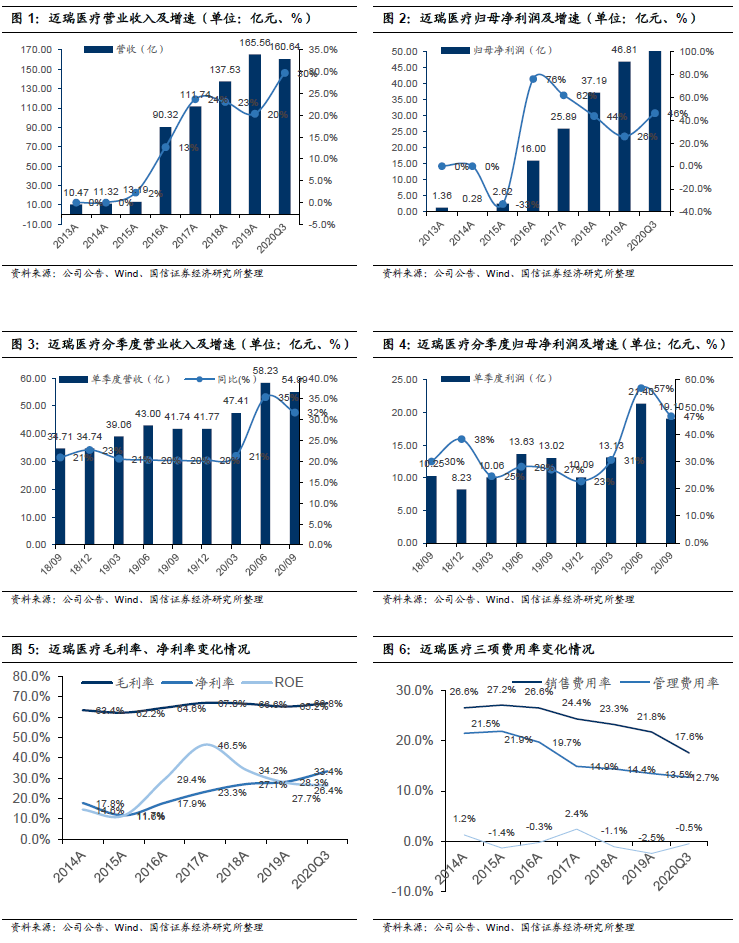

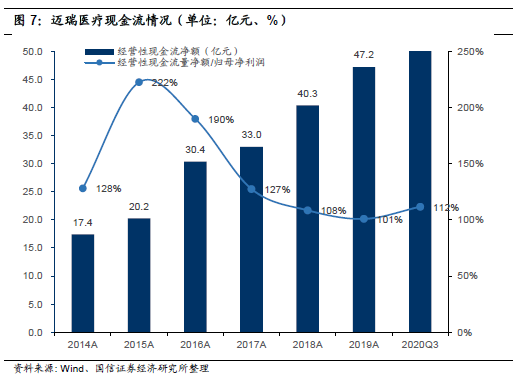

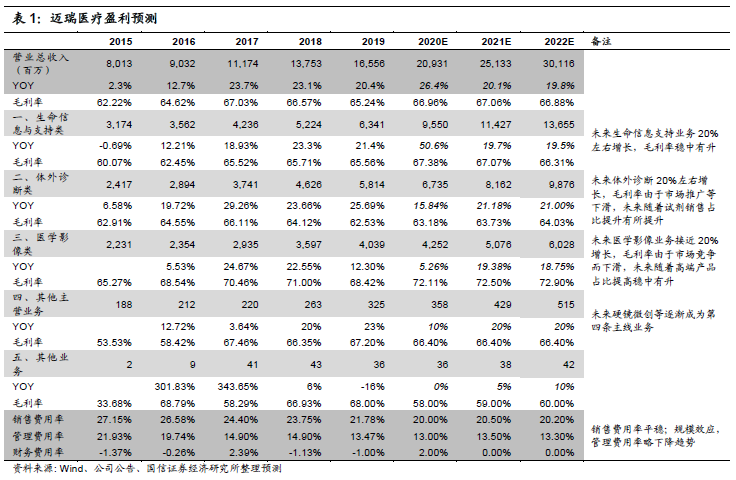

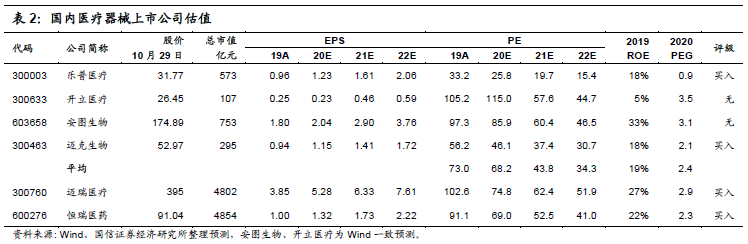

2020Q1-3实现营收160.64亿元(+29.76%),归母净利润53.63亿元(+46.09%),扣非归母净利润52.65亿元(+45.31%),Q3单季度实现营收54.99亿元(+31.75%),归母净利润19.10亿元(+46.65%)。业绩表现靓丽。随着全球新冠疫情持续,监护仪、呼吸机、输注泵、便携彩超、移动DR的需求量保持增长,对生命信息与支持产线的拉动作用尤为显著,估计延续中报高增速50%左右;体外诊断业务,Q2开始向海外市场出口新冠抗体试剂,弥补了此前疫情的部分影响,整体恢复到15%左右增长;医学影像业务估计延续中报5%左右增速,台式彩超二三级医院采购已逐渐恢复,便携超高速增长。分区域看,国内逐渐恢复,估计增速超过10%、国际维持高增长,增速超过40%。

■

销售毛利率提升,费用率大幅降低

2020Q1-3销售毛利率66.85%(+1.62pp),明显提升,多项费用率均下降明显,疫情导致推广、差旅等费用减少。销售费用率17.60%(-3.47pp),管理费用率(含研发)12.74%(-0.78pp),财务费用率-0.51%(+2.33 pp),主要是美元升值导致。

■

海外市场推广加速,预计持续受益

疫情拉动需求,公司的呼吸机、监护仪等抗疫设备大量进入了海内外全新高端客户群,大大缩短了公司品牌和产品的推广周期,通过产品核心竞争力的持续提升和本地化服务团队的日益完善,未来有望协同带动三大业务领域中的其他产品全面入院,提升公司整体产品在高端客户群的渗透率。海外多国启动医疗补短板计划、国内发改委拨款进行公共卫生防控救治能力建设,主要为加大ICU重症病房的建设,将拉动未来两年医疗器械采购。

■

风险提示:

疫情影响,基层扩容低于预期,研发风险,汇率波动等。

■ 投资建议:械中恒“瑞”

,维持“买入”评级

上调盈利预测2020-2022年归母净利润分别为64.1/77.0/92.5亿(原60.3/72.4/86.0亿),增速37%/20%/20%,当前股价对应PE分别为75/62/52x。公司作为器械领域的龙头,产品管线丰富,立足全球市场,疫情推动海外增长,加快国际化进程,维持“买入”评级。

相关报告:

【国信医药】迈瑞医疗:业绩超出预期,抗疫产品高速增长(半年报点评)

【国信医药】迈瑞医疗:疫情拉动生命监护线,国际化进程加速(2020年一季报点评)

【国信医药】迈瑞医疗:器械龙头稳健,高端产品引领增长

【国信医药】迈瑞医疗:业绩稳健,高端产品高速增长(业绩预告点评)

【国信医药】迈瑞医疗:利润逐季提速,高端产品高速增长(三季报点评)

【国信医药|半年报点评】迈瑞医疗:立足全球,增速稳健

【国信医药|一季报点评】迈瑞医疗:业绩稳健,符合预期

【国信医药|年报点评】迈瑞医疗:产品不断升级,创新引领增长

【国信医药丨公司深度】迈瑞医疗:迈向全球,械中恒“瑞”