今天网上疯传的美联航打人事件,国内外的网友纷纷加入讨论,热度不断的上升:

同机乘客将视频发到网上后引发网友强烈不满,但美联航后来发声明只是对超售表示道歉并没有对被暴力对待的乘客道歉。现在好多网友在网上表示以后不会再乘坐美联航,而且好多对美联航电脑

“随机”选出的刚好是老实的亚洲人表示怀疑。让我们来还原一下事件:

一、超载售票惹得祸

周日晚在芝加哥机场,美联航

United一班从芝加哥飞Louisville的飞机超载售票overbooked,开始美联航说给400美元(8张50美金的代金券)如果有人愿意换乘第二天下午的航班,但没有乘客愿意改签。

当乘客登机后,美联航机组又说需要

4名乘客下飞机,因为有4名美联航雇员需要搭乘这班飞机。在仍然无乘客自愿改签的情况下,

美联航称将由电脑“随机”选出四名乘客强制改签。

一名亚裔模样的69岁乘客被抽中后拒绝下飞机,他说自己是医生第二天一早要看病人,并说要给自己律师打电话。

结果最后三名警察上来暴力将这名乘客拖出机舱,同行乘客怀疑这名乘客先被打晕后才被拖走的,因为他嘴上有血而且拖走时很安静。

二、遇到超卖,旅客只能摸摸鼻子自认倒霉吗?

其实航空公司一般航班都会超卖,这是航空公司的销售策略,超卖就是当今天班机总共有200个位子,但订位的旅客却有203个,这个就叫做超卖。但是203个旅客中,不一定全部都是有确认订位的,有些可能是订位了却没有付钱,或是重复订位的。

为了保证更好的上座率。为了尽量避免这种情况,乘客最好订好机票后,及时选好座位;或者乘机当天,早点去机场,选好座位。

航空公司超卖,造成旅客不能登机的,如果这个线路航班比较多,可以选择,航空公司一般会给乘客调整到下一趟航班,如果乘客时间实在不允许,升到同一商务或头等舱,也是有的;如果像国际航班,每天只有一趟,航空公司会调整到第二天的航班,也会提供当晚的过夜酒店。

三、垄断才是更深层次的原因

当媒体和舆论把焦点都聚焦在事件的主角是华裔的时候,笔者反认为,国籍并不是真正的原因,

我认为航空业的寡头垄断才是最根本的原因。

因为垄断企业失去了竞争的压力,自然不会有动机参与改善,到头来吃亏的还是消费者。

相比之下,乘客就成了弱势群体。

笔者在网上查阅到:从芝加哥欧海尔国际机场(O'Hare International Airport)飞往路易斯威尔(Louisville)的班机基本被几大航空公司垄断:

即使受害者下次不再乘坐联合航空,可供选择的航班也都只有其他两家:西南航空和美国航空的航班所垄断。如果受害者碰巧要赶周六上午的班机,完全没有选择其他航空公司的权利,只能再搭乘造成心理阴影的联合航空。

美国航空公司的寡头垄断并不是一时三刻形成的,笔者下面谈谈美国航空公司从分散到垄断的过程:

四、美国航空行业“护城河”今非昔比

1、美国航空集中度大幅提高

过去十年是美国航空业的最大转变的时间,2005年之前美国有九家大型航空公司,一轮整合始于2005年,当时当年美西航空收购破产的全美航空并沿用其名,3年后达美航空与西北航空合并,之后联合航空与大陆航空、西南航空与穿越航空合并。

从2005到2013年间,八家航空公司合并为四家,控制了美国国内70%的航空市场。

而这四家分别是美国航空、达美航空、美国联合航空和西南航空公司。

其实整合的过程中

美国司法部曾经担心合并过度形成垄断,所以2013年8月

向法院提起反垄断诉讼,阻止

美国航空和全美航空公司两家公司合并。

但最后两家公司于11月12日与美国司法部达成协议,同意放弃部份重点机场的航班起降时刻、机位。最后司法部选择了妥协,撤销了诉讼,导致了今天的寡头垄断的局面。

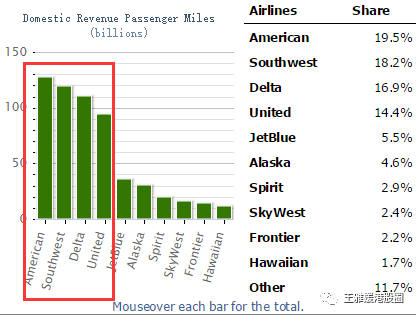

美国航空业经过数年的内部兼并重组,其市场形成了较高的表面集中度。下图虽然存在其他竞争对手,但处于第五第六位的捷蓝航空和阿拉斯航空分别是廉价航空公司和西海岸区域航空公司,与四大不能相提并论。

2、行业门坎越来越高

一是资本方面的门槛,

大部份国家都有外资持股航空公司的限制,例如我国及欧盟的限制就在49%及49.9%。相比之下美国的限制更为严格,美国禁止外资拥有国内航空公司超过25%的权益,这一规定除了直接禁止了外资全面进入美国航空业以外,还让国内潜在的竞争者无法获得外部资金支持。

新任总统川普上台有更强的保护主义色彩,几乎可以肯定不会放宽这政策,这对美国航空业形成了极强的资本保护“护城河”。

二是机位上的门槛,即便有纯美资的新进者想进入当今的美国航空业“搅局”,其也将面对“物理”的限制。因为目前美国主要机场的起降机位基本已被“四大”占满,国内新进者即便想要扩张市场份额,资金和新购飞机也面临“有米没锅”的窘境。

图:以美国四大机场的情况为例,机位基本被四大航空公司垄断(其他机位中包含了西南航空公司的机位)

3、实际集中度比表面更高

虽然市场只剩下四家航空公司,但在商业自由的美国,四家都足够引起市场化竞争。不过如果四家公司

背后的主要持股人具有高度的一致性,那

就是另外一个剧本了。

股权分散的美国四大航空公司,如果细看四大航空公司背后的主要股东会发现,这些股东高度重合:有先锋集团(Vanguard)、贝莱德(BlackRock)、富达(Fidelity)等等都是这四家航空公司排名靠前的大股东,如今又多了一个巴菲

特的伯克希尔。

图:美国航空前20大股东

图:达美航空前20大股东

图:联合航空前20大股东

图:西南航空前20大股东

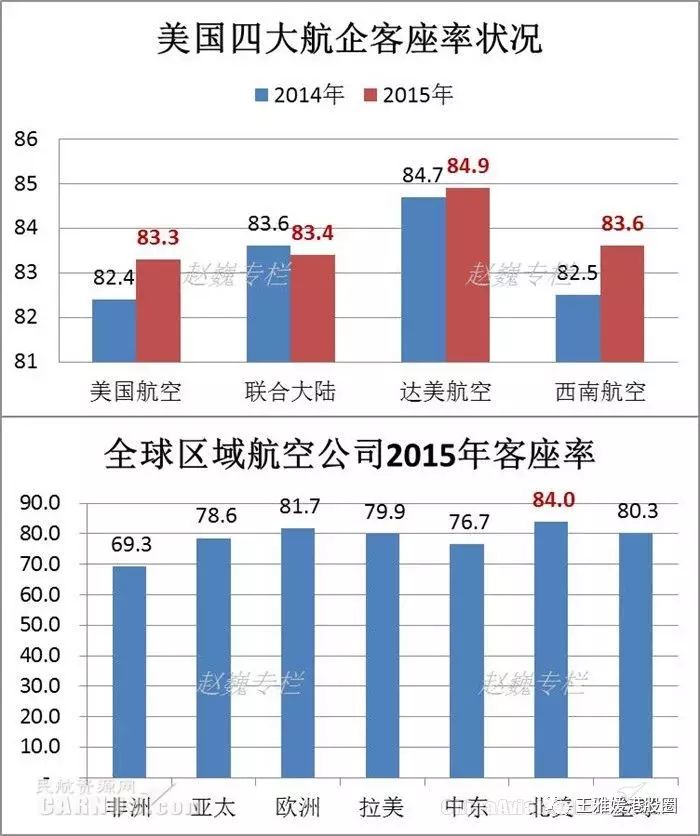

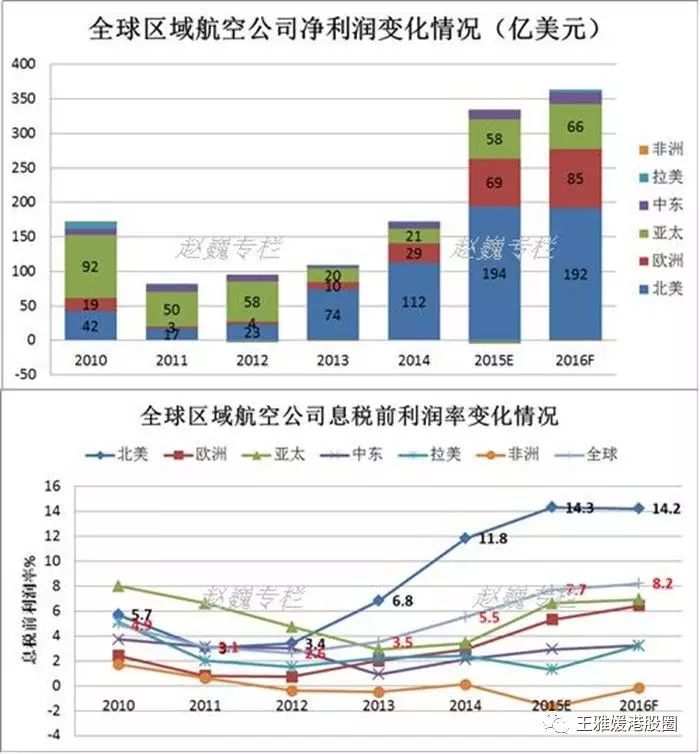

因此,北美的航空公司的竞争环境并不激烈,在过去三年更是全球利润增速最好的区域。

而税前利润率则是全球所有区域中排行最高,达到14%。

基于美国四大航空公司做到真正的”寰宇一家”,在

有秩序

协调

的竞争

下,它们的客座率远比其他地区高。2015年全球平均客座率为80.3%,北美地区足足比平均值高了4%,以84%当选为全球之冠。