1

月

10

日,长租公寓运营商魔方公寓设立“魔方公寓信托受益权资产支持专项计划”,募集资金总额

3.5

亿元。这是中国

ABS

发行历史上首单公寓行业资产证券化产品。

目前,国内个人投资房地产的主要方式是购买房产,且主要是住宅,而收益型房产,如零售、办公、酒店等,配置比例极低。而且购买房产资金占用大,流动性相对也较弱。

而

REITs

恰能解决上述问题。一方面通过“基金化”或“份额化”将投资门槛降低,而且可通过公开市场的扩容解决流动性问题。另一方面,通过引入专业的资产管理团队,包括对各类存量商业房产的专业化运营,可以在控制风险的前提下为房产投资人提升投资回报。

资金向新的土地和建设涌入,存量地产的价值被远远低估了。

今年

1

月魔方公寓发行的信托受益权资产支持专项计划,底层资产为魔方公寓分散在

8

个城市的

30

处物业公寓(部分)的未来三年租金收入。以特定门牌号公寓为入池

标准,入池房间共

4014

间。

只要魔方公寓运营的这些公寓租赁情况稳定,有稳定的租金现金流回报,租约就可以打包成资产,以合适的价格通过证券化进行出售。

除了长租公寓之外,社区商业、办公楼、大型购物商业地产等都是存量地产的“金矿”所在,需要专业运营者“慧眼识珠”,通过专业提高其营运效率,从而提高收益回报(主要体现在租金)。

据了解,魔方公寓此单

ABS

认购方有国有银行、地方银行和基金等金融机构。但目前交易所挂牌的

ABS

流动性还较弱,且没有个人投资者参与。以租约为底层资产、租金为现金流回报的

ABS

,也被认为是类

REITs

的一种形式。

在很多发达经济体,

REITs

已经是一种相当成熟的房地产金融产品,向个人投资者开放,且具有很高的流动性。而国内

REITs

才起步不久。

《“十三五”规划纲要》已明确提出“开展房地产投资信托基金试点”。

2016

年

10

月

10

日,国务院发布《关于积极稳妥降低企业杠杆率的意见》进一步指出:“支持房地

产企业通过发展房地产信托投资基金向轻资产经营模式转型。”

REITs

本质是一种证券,起源于美国。通过

REITs

,投资者能像投资其他高流动性证券一样参与大规模收入型不动产组合投资,获得不动产的投资收益。

REITs

的基础资产除住宅房地产和写字楼以外,还包括零售物业、医疗保健、基础设施、仓储、工业地产、酒店、数据中心等。

REITs

在中国起步较晚。

2005

年

11

月

25

日,领汇房地产投资信托基金在香港上市,是为中国的第一只

REITs

基金。同年

12

月

21

日,越秀房地产信托基金在香港上市,成为第一只以中国内地资产为交易对象的

REITs

。

由于国内缺乏相应公募基金和税收方面的配套政策,国内目前的实践只能被称之为“类

REITs

”。

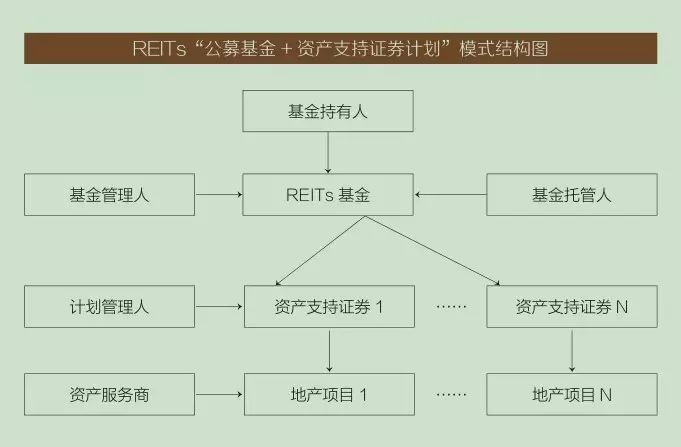

国内所谓的“类

REITs

”,实质是“资产支持专项计划”(也就是通常的“

ABS

”)模式,即由合格证券公司

/

基金子公司设立资产支持专项计划,在公开市场发售专项计划份额募集资金,投资于持有不动产资产的项目公司股权,专项计划份额在交易所公开交易。

车阳表示,类

REITs

和真

REITs

的不同在于,类

REITs

不是完全意义的基于“资产”本身的证券化,特别是次级,在很大程度上是主体信用维持的类债性产品,与海外标准化的权益类

REITs

有较大的差异。

而且,在车阳看来,国内已经发行的“商业地产资产支持专项计划”虽然被称为“类