1、价:淡季硅片价格稳定,PERC电池片承压

7月单晶价格依旧稳定,多晶价格松动下滑。

531新政影响下,18年6月单晶与多晶硅片的价格呈现跳崖式下跌,18年底单晶和多晶硅片价格分别从年中的4.37元/片、3.57元/片降至2.97元/片2.05元/片(降幅为32.03%和42.58%)。

正是由于价格断崖式下降,催生对硅片大量需求,因而19年1月中环和保利协鑫分别将单晶硅片和多晶硅片价格提涨0.15和0.1元/片,5月隆基跟涨提高硅片价格。

19年7月以来硅片市场产品差异有别,单晶市场依旧是供不应求,主要原因是下游电池片厂为巩固自己的料源稳定,产生预期心理加大进货,由于单晶多晶价差急速缩减,多晶则随着淡季到来而价格松动变化,弱需求现象导致整体价格下修。

7月21日当周(EnergyTrend),国内单晶上调区间至3.05-3.13元/片,大尺寸产品维持不变在3.35元/片,多晶调整区间至1.85-1.87元/片,铸锭单晶产品下调至1.92元/片,黑硅产品下调至2.10元/片。

出口同比有所下滑,但海外市场需求旺盛趋势向好。

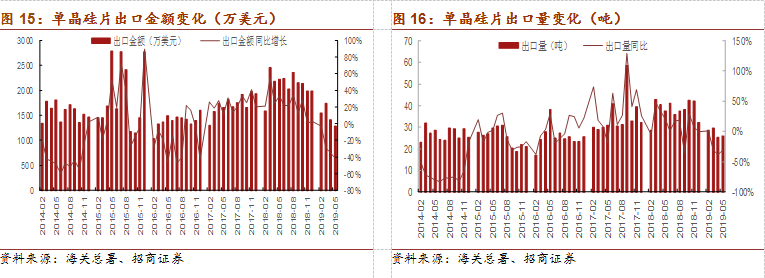

19年5月我国单晶硅片出口金额为1292万美元,同比下降41.72%,环比下降8%;

单晶硅片出口量为25.89吨,同比下降 30.73%,环比增长2.65%:

出口金额受出口量和出口单价下降的双重影响,其下降幅度高于出口量,但随着单晶电池技术的提高以及新能源产业的发展,加上欧盟市场恢复自由贸易、日本新法案“抢装热潮”等海外政策的刺激,海外市场有望进一步扩张,而我国光伏产业稳居全球首位,故我国硅片的未来海外需求旺盛,并且随着硅片单价的稳定和出口量小幅上涨趋势,出口金额有上涨空间。

7月21日当周(EnergyTrend),海外市场单晶156.75mm产品维持不变在0.415美元/片,158.75mm产品维持不变在0.455美元/片,161.75mm以上尺寸产品维持不变在0.460美元/片。

多晶硅片修正区间至0.240~0.242美元/片,黑硅产品下调至0.270美元/片。

7月PERC电池片库存上升,价格下滑。

7月电池片市场单晶PERC产品库存依旧持续上升,价格也随着持续下滑,市场预期电池片仍有空间可以下调,受到上下游的冷淡对待电池片厂家,许多原先重启产能的中小厂又要再度面临是否关线的抉择。

7月21日当周(EnergyTrend),国内一般多晶电池片修正区间至0.81~0.84元/W,均价下修至0.83元/W,高效多晶电池片下调至0.87元/W,一般单晶电池片修正区间至0.82~0.85元/W,均价下调至0.84元/W,高效单晶电池片修正区间至1.05~1.07元/W,均价下调至1.06元/W,特高效单晶(>21.5%)电池片修正区间至1.12~1.15元/W,均价下调至1.14元/W。

双面高效单晶电池片维持不变在1.16元/W,双面特高效单晶电池片上调至1.20元/W。

19Q1电池片出口情况良好,海外电池片价格稳定不变。

19Q1电池片出口金额为4亿美元(同比35.71%),出口量为2.78GW(同比100.5%);

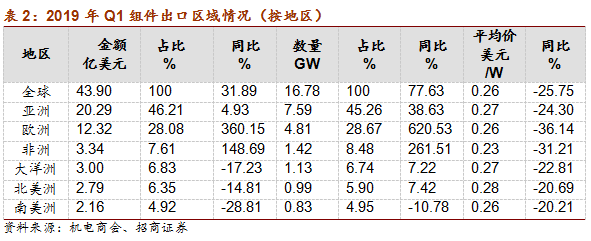

从出口区域看,电池片绝大多数出口到亚洲,出口金额为3.46亿美元,占比高达86.47%,其次是欧洲,出口金额和数量占比低于10%;

从出口市场看,韩国取代印度成为我国电池片最大的出口市场,出口金额和数量占比分别为19.87%和17.88%,和印度、越南共同组成我国电池片出口三大市场。

目前国内电池片出口占比前六的厂商分别为爱旭(13.26%)、晶澳(11.26%)、通威(9%)、尚德(6.54%)、横店东磁(5.07%)、天合(4.88%),出口额约占我国电池片出口额的一半。

7月21日当周(EnergyTrend),海外一般多晶电池片维持不变在0.113~0.127美元/W,一般单晶电池片维持不变在0.115~0.145美元/W,高效单晶电池片维持不变在0.155~0.172美元/W,特高效单晶电池(>21.5%)维持不变在0.148~0.190美元/W。

7月组件价格变化不大。

“531”新政一方面淘汰生产成本高的厂商,另一方面也促使现存厂商不断降低成本,加上年初竞价补贴项目的实施,都导致了组件价格的下降;

并且上游电池片价格的降低以及设备国产化的发展,以及叠瓦、半片等组件新技术的发展,也促使组件的生产成本和价格的不断下降。

7月组件市场依旧是处于被动状态交易,基本上组件厂家非得到最后一刻才会下单交易,受到终端系统市场拉货力道逐渐递减,间接迫使组件厂家的交货周期开始缩短至最小极限,同时也将生产压力转嫁至上游电池片厂。

7月21日当周(EnergyTrend),国内270W~275W产品修正区间至1.68~1.75元/W,均价下调至1.71元/W,280W~285W产品修正区间至1.80~1.85元/W,均价维持不变在1.83元/W,290W~295W产品维持不变在1.83~1.90元/W,300W~305W产品维持不变在1.90~2.08元/W,>310W产品维持不变在1.95~2.15元/W。

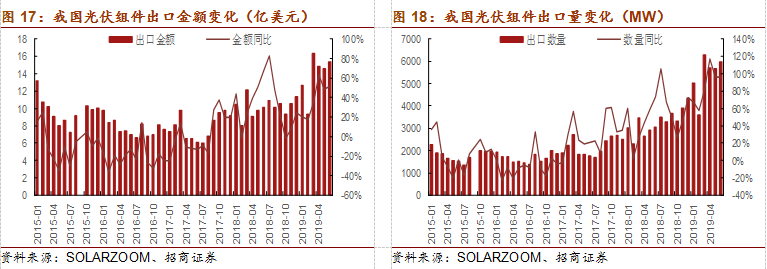

6月光伏组件出口金额和出口数量均呈大幅上升趋势,欧洲是主要超预期区域

。

2017年以来,光伏组件出口情况持续向好,出口金额和出口数量明显上升。

19年6月光伏组件出口量为5974.36GW,同比增长为95.9%,环比增长5.6%,1-4月同比增长率均高于50%,最大达117.27%;

6月出口金额为15.37亿美元,同比增长51.8%,环比增长5.85%,出口金额的同比增长低于出口数量。

从出口地区来看,19Q1我国出口到亚洲的组件金额、数量占总出口的比率分别为46.21%、45.26%,出口到欧洲数量、金额同比增长率最高,分别为360%、620%,欧洲在我国光伏组件出口的重要性大幅提升;

从出口市场看,越南取代印度占据我国光伏组件出口的第一市场,出口金额为7.39亿美元,出口量为2557MW,出口市场前五分别为越南、荷兰、印度、日本、澳大利亚,占我国出口的一半以上;

从国内厂商看,晶科出口占比为12.8%,位居首位,和晶澳、天合、阿特斯、隆基共同组成前五大组件出口厂商。

站在7月淡季节点展望:

PERC电池片价格下降是必然的,但未来发展趋势始终向好。

我国光伏产业正处于平价上网的过渡期,产业链各环节价格相比2018年均大幅下降,一方面是由于技术的发展使得电池片和组件的转换效率进一步提高,另一方面是531新政光伏产业补贴的取消使得原本生产成本高只能依靠政府补贴的不良小企业逐渐淘汰,留下的企业受利润的驱动更加积极主动寻找降低生产成本的途径。

站在7月节点展望,下半年电池片价格下调仍是大概率事件,关键点在于是否可以支撑至下一波需求高潮的来临。

PVInfoLink分析称,庞大的PERC电池片产能无法寻得足够的需求,在电池片厂家大多尚未接满七月订单的情况下,库存压力渐增,组件厂也持续加大议价力道,预测七月到八月上旬的终端需求将难有起色,PERC电池片的供过于求状况难以缓解,库存压力渐增,旧PERC产线将很快面临损益两平点的保卫战。

从6月底开始,PERC电池片开始了一轮猛烈而迅速的价格下滑,6月19日前PERC电池片价格为1.2元/W,而现在PERC电池片均价1.07元/W,每瓦下跌0.13元,降幅10.83%,据称部分厂商已经曝出1.03元/W的价格。

PERC产能已经迅速从具有超额盈利能力的产能扩张到只赚取常规利润的产能,不过伴随着本轮降价过后PERC市场份额的提升, 对高效电池产能的需求有望继续提升。

此外国内竞价政策的实施以及海外各国对新能源产业的重视以及各国光伏政策的颁布,都将进一步促进全球光伏产业的发展,带来更高的市场需求,促进我国光伏产业的进一步发展。

2

、

量:国内装机量由快转稳,海外市场遍地开花

2.1

国内:稳中求进,分布式上升空间大

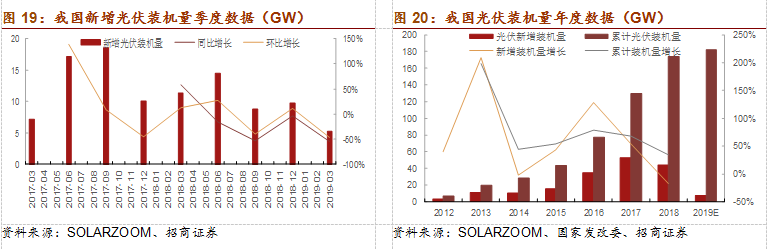

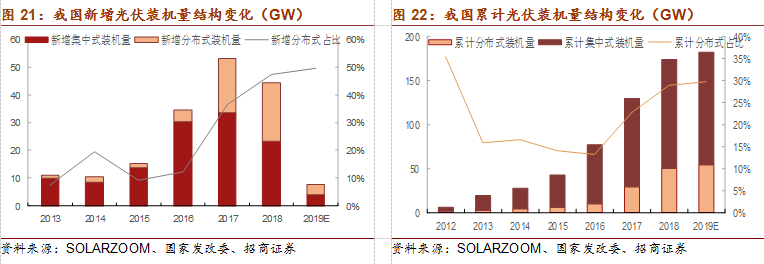

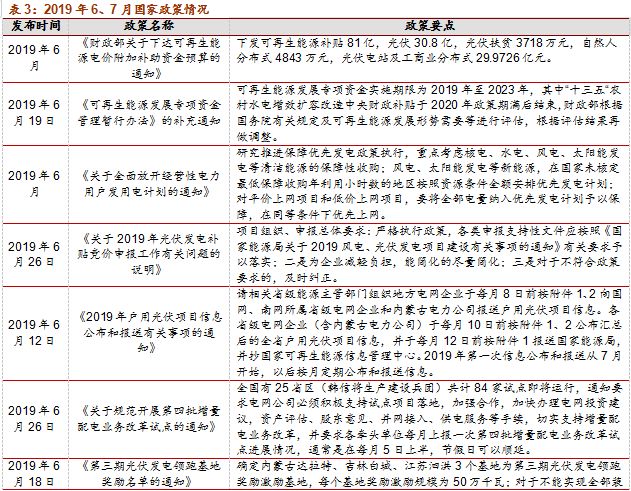

国内光伏市场由快转稳,有望稳中求进。

531光伏新政浇灭了国内装机规模高涨的热情,导致18Q3后至今国内新增光伏装机量都没有超过18Q3,并且同比增长率持续为负。19Q1更是达到近两年最低5.2GW,同比下降54.2%,环比下降46.5%,19年5月我国光伏累计装机量为182.07GW,相较2018年末仅增长4.36%。但基于竞价项目等政策的实施,国家能源局预计19年光伏项目建成规模在40-45GW,包括4.5GW平价项目、22.8GW竞价项目、3.5GW户用光伏项目、4.5GW扶贫项目、4.5GW领跑者项目、9GW特高压配套外送和示范类项目,保证我国光伏产业发展规模,实现光伏产业的稳中求进,

分布式光伏市场上升空间大。

19年1-5月分布式光伏新增装机量为3.77GW,约占我国新增光伏装机量的一半,其累计装机量约占我国累计装机量的三成。由于分布式光伏中的户用项目不参与竞价,获取补贴仍依据“先到先得”的规则,户用项目的抢装热潮将会拉动户用市场的发展,进而进一步释放分布式光伏市场空间。

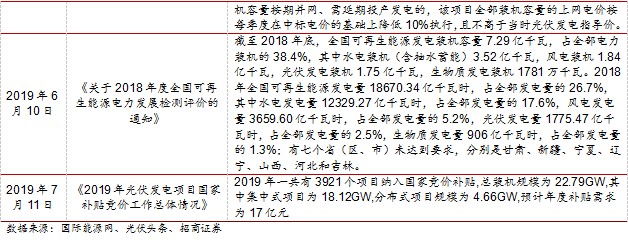

6/7月政策集中于推动平价项目开发及分配补贴。

近几年国家颁布各项政策大力扶持新能源行业,使得光伏产业发展迅速,但18年的531新政明确对光伏建设控规模、降补贴,导致光伏企业市场规模、生存空间不断紧缩,生产经营受到较大影响,光伏行业面临新的一轮产业整合。19年光伏政策驱动市场向两个方向发展:一方面积极推进平价项目的开发,另一方面将于年中开展的大规模竞价,分配补贴,6-7月国家政策驱动结合市场导向,出台一系列政策促进平价上网和光伏产业的健康发展。库卡Q3营收增长6.6%,新增订单下降6.8%,汽车事业部贡献超过一半收入。

2.2海外:遍地开花,欧洲市场复苏明显

2.2海外:遍地开花,欧洲市场复苏明显

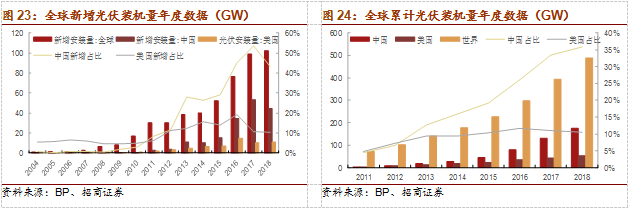

世界各国正积极投入开发光伏产业,光伏市场前景广阔。

近年来,全球光伏产业发展迅速,18年全球累计光伏装机量达487GW,同比增长24.36%,据SPE发布的《2019-2023全球太阳能发展趋势报告》,在市场发展中等预期情况下,全球累计光伏装机量将从2019年底的600GW增至2021年的900GW,2023年将达1.3TW。

根据IEA数据,18年全球依旧以火力发电为主,占比约37.93%。

2010-18年可再生能源发电占比缓慢上升,其中太阳能发电占比由0.15%增长为2.4%。

虽然光伏组件发电成本随技术发展不断降低,但还未达到平价上网水平且对政策补贴依赖程度较高,故短期内光伏发电总量仍然较少。

但IEA预测2025年太阳能发电量占比有望达到16%,成为全球发电的主要类型之一,光伏市场空间有待进一步扩张。

海外市场遍地开花,19/20年仍将稳步增长。

根据Energytrend,19年全球组件需求量预估将达125.5GW,成长幅度将近16%,预期2020年也可望持续成长,19年全球需求市场将更加分散化,GW级以上的市场将从2018年的16个,增加至2019年的21个,主要原因是全球市场的遍地开花。

除了传统中、美、印、日、澳五大市场之外,欧洲部份新旧市场都有复苏的迹象,起因来自于2015年底议定的巴黎气候协议,欧盟会员国为实现减碳排废的目标,再生能源的建置比例持续增加,使得组件需求量从2018年的11.9GW,成长至2019年的21.8GW,预计2020年将上升至24GW,成长幅度超过10%。

除了欧洲地区以外,包含中南美、中东、非洲等新兴地区国家,每个区域至少都有2~3个国家达到GW级市场规模。

事实上,巴黎气候协议主要是针对联合国会员国对于再生能源发展的自主贡献协议,所以各个国家除了本身的政策补贴与扶持之外,现今光伏装置成本逐年下降,也让光伏成为新兴国家因应能源短缺与对降低全球暖化贡献的解决方案之一。

6/7月海外市场捷报频频。

6月中旬经美国联邦贸易部门裁定,双面太阳能组件不再受第201条款定的约束,也就是说,各国的双面太阳能组件产品出口到美国将不用再支付25%的关税费用;

日本正考虑于2020年修订光伏竞价新政,并可能在2021年执行新光伏政策,新政有望引入呼声较高的欧洲光伏政策,即固定(溢价)补贴政策(FIP)。

Total在日本的第二个光伏电站正式启动;

Lightsource BP宣布收购巴西开发商Enerlife近2GW的光伏项目,大举进军巴西太阳能市场;

印度计划到2022年将可再生能源发电装机目标提高到175GW,其中太阳能发电装机量为100GW;

近期,世界最大的单体太阳能项目, 1177MW 阿联酋Noor Abu Dhabi项目已开始商业运营;

美国第一季度新增2.7GW太阳能装机,同比增长10%,是有史以来装机容量最大的第一季度。

3、PERC产能迅速扩张,光伏行业仍在“平价之路”上

PERC产能迅速扩张,若各厂商如期建设,19年产能将达到130GW。

PERC光伏组件生产线已经逐渐引起组件制造厂商,其效率比传统组件高1%或更多。

传统光伏电池技术发展相当成熟,转换效率已经接近物理效率极限,而新的PERC结构可以让组件制造商提高更高的组件转化效率。

据分析,PERC未来三年的市场占有率将大幅上升,占据光伏组件生产的主要地位,根据光伏变迁者统计,若各厂商的PERC产能都能如期建投,预计2019年底PERC产能将超过110GW。

19年国内硅片投产计划:

2019年单晶硅片产能将达86GW,

多晶硅片由于价格持续下降,和旧产能以及高电价地区的硅片厂的退出,产能将下降至73GW。

具体来看,隆基计划2019年、2020年将单晶硅片产能分别扩大至36GW、45GW;

晶科2019年计划单晶硅片产能为15GW;

中环公司随着10GW金刚线超薄硅片项目的完工和新工厂的投建,预计2019年超薄硅片总产能可达30GW;

保利协鑫“鑫单晶G3”硅片产品已经实现批量化供应,预计2019年底产能将达到12GW。

国内光伏产业发展较为成熟,是我国可同步参与国际竞争并且在产业化方面具有领先优势的新兴产业。

在531新政及竞价补贴政策的刺激下,我国光伏行业正在走向"平价时代"的"过渡期",仍然面临诸多不确定性;但未来全球光伏产业将持续快速发展,呈现需求增长、技术更新、产能更替上升的特点。

4、建议关注迈为股份、捷佳伟创(电新联合覆盖)

平价是主线:

催生国内海外市场繁荣。

平价上网是光伏行业的终极目标,因而如何降成本也成为光伏行业永恒的命题,电池片环节的降成本主要通过工艺端和设备端两方面实现,也由此设备商和下游电池片厂商关系愈发紧密:电池片厂商不断进行工艺更迭,设备商配合其需求改进设备,导致设备普遍同质化,技术代差缩小,如此往复形成正循环带动生产成本不断下降,叠加产业上下游各环节成本的降低,2018年组件成本才能下降30%。即便如此,“531”补贴政策加速退坡、各环节产品价格应声下跌,众多光伏企业的国内平价上网之路仍走得非常艰难,但也倒逼行业进一步降本增效,带来了日益扩大的全球市场,预计美国2019年光伏新增装机量约为11GW,同比略有增长,印度、日本保持平稳,欧盟2019年将有明显增长,西班牙启动平价上网项目,法国、荷兰、意大利等国也有明显增长。随着光伏平价上网的到来,全球光伏需求仍将保持增长,打开更加广阔的电池片生产设备空间。

突围看技术:

电池片高效HJT技术有望在未来2-3年推广,Topcon也会占据一定份额,有望催生大量设备需求。

531之后成本迅速下降30%,主要归功于PERC技术的普及,一代技术、一代设备,PERC电池在原有设备上新增加背面镀膜及激光开槽两大工序,对PERC产能的新一轮投资开启了设备商的发展黄金期。降低成本主要通过提高效率(由设备商主导,①提高运行效率,主要体现在设备单位产量提升;②提高电池片转换效率,如减少光衰等,同种设备不同厂家效率差距可达1%)及提升良率(由电池厂商主导,相同设备不同厂商良率差距可达5%)两种方式。对设备商来讲,提高设备单位产量,长远来看,反而会缩小自身空间,所以真正突围,要看如何提高转化效率,也就是工艺技术上的突破。未来技术主要向精细化发展,整体由P型向N型发展,目前的TOPcon、HJT技术都已成功经过实验室阶段,乐观估计HJT技术2020年有望大规模推广,可能成为光伏行业大洗牌契机。

电池片设备行业面向百亿空间

,

若2020年平价达成有望继续超预期。

根据产业链调研反馈,预计2019年全球PERC电池产能增长40GW,2020年30GW,新建产能和改造产能比例约为8:2,而新建产能设备投入约3亿元/GW,改造产能设备投入约0.8亿元/GW,则2019/2020年设备空间可达102亿、77亿,2019年对应制绒设备、扩散炉、刻蚀机、激光设备、自动化设备空间各自约10亿,正面PECVD空间20亿,背面PECVD空间30亿,丝网印刷15亿。

前段后段格局已定,推荐关注两大龙头:迈为股份、捷佳伟创(电新联合覆盖)。

前段设备龙头捷佳伟创市占率40-50%,后段设备龙头迈为股份市占率70%,目前有相互渗透的趋势,捷佳伟创在2019SNEC展推出丝网印刷设备,而迈为股份也正推进PECVD设备,我们认为前段后段设备相互渗透难度较大,并非由于技术壁垒,而是口碑及工艺设计、调试服务等隐形壁垒。市场格局发生重大变化可能性较小,但产品毛利率承压趋势明显。未来捷佳伟创倾向纵向扩张,涉足整线业务,而迈为股份横向发展,在锂电卷绕机、半导体晶圆切割机等领域布局。两大龙头积极拓展空间,有望分享新一轮设备投资红利。