近日,中国央行在官方网站发布2016年四季度货币政策执行报告。

▲视频来源:央视财经

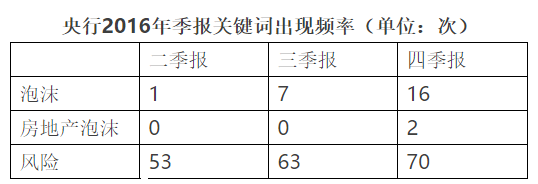

央行在这份大约3万字的报告里,70次提到了“风险”,16次提到了“泡沫”,这向我们传递了重要的政策信号!

其中,报告还两次提到了“房地产泡沫”,并首次强调,要严格限制信贷流向投资投机性购房。这对楼市会带来什么影响,房价会大降吗?

央行每个季度都会公布一份“货币政策执行报告”,作阶段性的总结和展望,对于投资者来说极具研究价值。

防止“以钱炒钱”加杠杆行为

在去年的季报里,央行提到了“风险”的次数在不断增加,二季报提到了53次,三季报里63次,四季报里达到了空前的70次。

报告提到,要把防控金融风险放到更加重要的位置,下决心处置一批风险点,着力防控资产泡沫,及时采取有效措施防范化解金融风险,牢牢守住不发生系统性金融风险的底线。

加强重点领域风险排查:

加强对企业债务风险、银行资产质量和流动性变化情况、股票市场异常波动、保险资金运用、房地产泡沫风险、互联网金融、跨境资金流动、跨行业跨市场风险等领域的风险监测分析。

报告给出了具体措施,包括:

继续做好金融机构和金融市场风险压力测试,及时提示风险,完善应对预案。

防止资金“脱实向虚”、“以钱炒钱”以及不合理的加杠杆行为,引导资金支持实体经济。

减少监管真空和监管套利等等。

……

报告还提到了国际上的一些主要风险:

民粹主义、逆全球化和国际贸易及投资保护主义抬头,逐渐成为全球经济复苏的重大风险之一。

美国新政府的经贸政策存在不确定性。

意大利、葡萄牙和希腊等国银行业问题仍然突出。

欧洲难民危机、恐怖主义威胁、韩国亲信干政丑闻曝光后的权力真空等可能造成地缘政治冲突多点爆发,风险因素和不确定性进一步累积。

严限信贷流向投资投机性购房

在四季报里,央行16次提到了“泡沫”,其中两次提到了“房地产泡沫”,这是二、三季报里没有提到过的。

央行在报告中首次强调,要严格限制信贷流向投资投机性购房。值得注意的是,这一要求在报告中出现三次。

央行表示,下一阶段,要贯彻中央经济工作会议精神,落实好各项制度和机制建设,宏观上管住货币,微观信贷政策要支持合理自主购房,严格限制信贷流向投资投机性购房。

因此,央行报告要求:

要进一步改进房地产调控,强调因城施策原则,在国家统一政策基础上,由各省级市场利率定价自律机制,结合所在城市实际,自主确定辖内商业性个人住房贷款的最低首付比例。

更为重要的,是从完善财税制度、改进土地占补平衡等方面入手,从供给端解决房地产供需错配问题,构建房地产市场健康发展的长效机制。

在2月16日至17日召开的2017年人民银行金融市场工作会议上,中国人民银行副行长潘功胜也强调,要继续完善差别化住房信贷政策,加强房地产金融宏观审慎管理,促进房地产市场平稳健康发展。

房价会大降吗?

现在,我们来讨论一下,文章开头提到的问题:报告中对房地产市场提出的种种要求,对楼市会带来什么影响?

央行报告中的一句话或许能给我们答案:既抑制房地产泡沫,又防止出现大起大落。

此外,报告还提到,坚持稳中求进工作总基调,实施好稳健中性的货币政策,更好地平衡稳增长、调结构、抑泡沫和防风险之间的关系,为供给侧结构性改革营造适宜的货币金融环境。

2月18日,国务院发展研究中心主任李伟在国研智库论坛也表达的类似观点:既要遏制泡沫膨胀,也要注意地产泡沫被捅破。他表示:

在去库存方面,要坚持房子是用来住的不是用来炒的定位,应让住房回归人民群众普遍可以享用的消费品的本质特征。

同时,防范和应对房地产泡沫风险作为重中之重,既要遏制泡沫膨胀,也要注意地产泡沫被捅破。

长远来看,还要加快推进房产税等领域改革,并建立房地产业持续稳定发展的制度条件。

地产告别“高杠杆”时代!

经济观察报记者通过多渠道证实:中、农、工、建四大国有商业银行对房地产融资全面趋紧,具体包括四项:

1、禁止“配资拿地”等地产夹层融资;

2、新增开发贷趋紧;

3、拒绝给“五证不全”开发商提供贷款;

4、暂缓存量信贷置换房贷等交叉融资手段。

一些股份制银行如招商、兴业、交行相关人士也称,开始收紧房地产类贷款,包括个贷和开发贷规模都受到严格控制。

2月13日,中国证券投资基金业协会发布《备案管理规范第4号》文件(以下简称“4号文”),强调对北上广深等16个房价上涨过快城市住宅项目的私募产品不予备案。

去年10月底,证监会连同交易所和交易商协会也加强了房企公司债的分类监管,房地产企业的公司债已经处于严控状态,土地类的更是监控的重中之重。

去年在房地产投资业务上增长较快的投行部门,可能也将引来一轮房地产风险排查。

种种迹象给出了一个清晰的信号:2017年金融机构给到房地产的企业和购房者的支持相比去年将大打折扣,房企正在告别“高杠杆”时代。

一位交通总行信贷人士预计:“今年开发商的资金成本至少增加0.5个百分点。”

房贷紧缩,楼市进入寒冬,这几类人最惨!

最近,北京、天津、广州、青岛等一大批城市都有收紧房贷的举动,普遍把首套房按揭利率的85折变成了90折。一个不容否认的事实是:深圳等一大批热点城市的楼市正在入冬。

一些投资客仍然没有看懂2017年楼市,抱有幻想。倘若房价大跌,这几类人要悲催了:

第一种人:去年8月份以后,高杠杆杀入热点城市楼市的投资客。

这批人比较悲催,他们几乎在最高点杀入了楼市,而且使用了高杠杆。其中有些人连首付都是通过高利贷获得的资金,或者P2P的配资。如果买的是新盘,目前尚无法交易,只能死扛。如果是二手房,或许还可以斩仓出局。但如果是大房型,又是在一线城市,估计出手将非常困难。

第二种人:热点城市调控之后,高杠杆杀入三四线城市的投资客。

绝大多数三四线城市的楼市,都是一个大坑。如果有人口增量,投资的物业比较优质,长线或许能保值。但如果是短炒,绝对会非常麻烦。最大的可能是,不仅现在找不到人接盘,未来也很难。最终,只能斩仓出局。

第三种人:热点城市调控之后,购买旅游地产、养老地产、商业地产的投资客。

旅游地产、养老地产,一般来说都在风景区旁边,远离中心城市。这类房子多是“美丽的陷阱”,环境非常诱人,但利用率非常低,无法转嫁房地产税。被运营商托管之后,回报率很低,也很难监管其真实收益。如果没有过度加杠杆还好,过度加杠杆的后果不堪设想。

对于绝大多数城市来说,商业地产也大多过剩,虽然租售比高于住宅,但上涨的动能比住宅差很多。

来源:央视财经(ID:cctvyscj)

责任编辑:饶春雨

支持我们请点赞或使用评论功能↓↓↓