高通胀复发的风险到底有多大?

它和“第四转折”、“信任”是什么关系?

郑朗:我想再深入分析一下通胀:

我认为美国通胀再次大幅上行的前提条件是具备的,虽然并不一定发生。我们曾经提到过的通胀四个影响因素,包括短缺、货币条件宽松、上涨的工资水平和通胀预期。

我来逐一分析这四个因素:

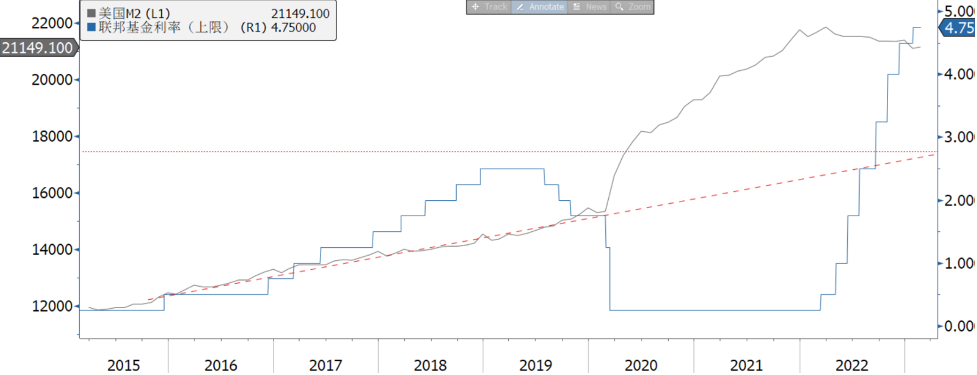

首先,货币条件宽松是通胀的一个必要条件,那么现在货币条件真的收紧了吗?尽管美联储已经加息了450个点,目前可能还要再加75点,但M2货币供应量仍然高于疫情前,达到21万亿多。根据趋势线的分析,如果没有2020年的宽松,目前的M2货币供应量大概应该只有17.4万亿。此外,联储的资产负债表规模虽然下降,但仍然远高于疫情前的水平,有8万亿以上。此外,如果出现衰退,联储可能再次进行量化宽松(QE),这将进一步推迟缩表的时间。虽然边际变化对趋势更有指示意义,但货币供应量存量的水位高企将为资金流入实体经济创造条件。

其次,美国的债务水平一直在升高,而加息会使美国政府发债的利息成本越来越高。这可能导致美国政府融资的难度增加,购买美国国债的国家可能减少,从而影响美国的融资能力。

总的来说,目前货币条件虽然比前两年最宽松的时候紧了,但相对于疫情前还很难称之为真正的紧。美国通胀再次大幅上行的可能性完全存在,但并不是一定会发生。

下面再看看工资水平。无论我们看非农就业,失业率,劳工参与率还是每小时时薪等数据,劳工市场供给紧张的局面都没有得到很大的缓解,毕竟人力无法像商品一样随时提高产量,因此工资水平即便不再快速上涨也不太可能在短期内下降。

而关于通胀预期这一点,预期总是跟着现实走的。去年年底通胀预期一度大幅下降,然而虽然年初较热的经济数据出炉,通胀预期又再度上升。

最后我们重点谈谈短缺这一点。为什么前面说黑天鹅可能推高通胀,就在于黑天鹅有可能导致某样资源的短期,从而将推涨抬高。例如近期的俄亥俄火车事件,假如该事件导致美国的农产品产量下降,那么食品价格就会快速上涨,从而再度将通胀推高。

就像谷仓里的干草,虽然已经比满仓时候少了,但扔一个打火机进去还是有可能再度点燃。

我们再次提示一下,通胀和利率可能不止是higher for longer,而可能是higher than expected and longer。

小跑:这个风险提示的非常骇人听闻,会不会2023又是“2022又来一遍”?

大卫文:我的看法大体上一致,有小许差别。

对于M2货币供应量,赞成郑老师的看法。美联储资产负债表的规模要回归无论是疫情前,还是过去任何一个时点,都是非常困难以致于不太可能做到的事情。

用一句古话就是:“由俭入奢易,由奢入俭难。”我觉得不光是对于个人,对于整个国家都是适用的。美国在不断放水下,过去任何一个时点的资产负债表都在扩张。当然,积极的因素是因为经济也在增长,资产负债表的扩张的速率应该是匹配GDP的增长速度,硬要一个比过去更少的资产负债表,去支撑现在经济体量,也是违背自然规律的。

但放水的速度超过了生产力和GDP的增长速度,就导致更多的信贷派生,更多人会逐渐适应可以轻松借贷准的环境。所以缩紧过头,无论是逻辑还是心理上是难以接受的。其实最新M2数据虽然比去年同比增长,但环比小幅下降,总量大概不变。只要基本不增长,就已经是一种紧缩性的环境。

关于通胀的看法,我个人可能看法会比郑老师更加偏积极一点。给大家一些鼓励和安慰。

我把通胀剖析成两个因素:一个是“demand push”(需求推动):由于需求扩张和增长导致的物价的上涨。一个是“supply pull”(供给拉动):由于外部因素,例如供应链冲击或物资紧张、能源短缺所导致。

至少从当前的信息观察到:demand push的确是在减弱的。从长期回落趋势来看,经济的内生需求正逐渐在被货币政策给压抑,大趋势没有发生明显的逆转。如果这样持续下去,包括金融环境将更加收紧,我相信需求端是一定会被金融环境和货币政策给压制住的。

在supply side供应端,从去年年底到现在,通胀回落很大一部分是供应端的改善,俄乌局势缓和,大宗能源商品包括石油、天然气价格,都已经有了一个明显的回落。其次,全球供应链也有一个大幅改善。而且很多国家逐渐在重塑自己的供应链。在当前逐渐去全球化的趋势下,各个地区都在重塑自己的供应链,最终目的也是为了保障供应链的安全。

综上,以上的分析来看,当下时点没有发生什么非常明显的风险因素,会导致需求端或是供给端会重新将通胀往上推动。

当然我们不能排除地缘政治再次升级,俄乌再次紧张或者台海局势升级。但这种政治性因素,包括叠加人为因素在里面的尾部风险,是没有办法去定价的。

我们要准备好去应对原来的低通胀时代的终结。我认为未来通胀不太可能非常顺利的回到2%,甚至联储可能会调整长期平衡通胀率的预期,它的态度也许会跟着市场和世界的变化去改变。

总之,我目前没有郑老师那么悲观,但觉得有些因素是需要长期准备的。

小跑:两位观点都非常精彩。不管是郑老师“惊悚”、偏悲观的观点,还是文老师有些正能量在里面,有一点我们都同意——低通胀的时代已经过去了。在当下,通胀其实还是未来市场表现的一个最大扰动项。

我们刚才提到了阿尔法、贝塔、其实还有个伽马,伽马就是扰动项,这也呼应了开始讨论的乱纪元和薛定谔,现在我们已经没有办法找到一个非常确定的趋势。

我想从另一个角度解读通胀这件事儿。有一本书,叫做《第四转折》(The Fourth Turning)——里面有个观点:我们这个“非线性发展”的人间,有个衡量单位,叫做“ Saeculum”(生命寿量),一个“寿量”大概等于90年。一个生命寿量结束后,另一个就开始了。

每个“寿量”又可以继续细分为四个阶段,每个阶段22年,就像春夏秋冬,或者少年、青年、中年和老年;每个季节都有一个主导的情绪,一个明确界定的、可预测的一代人的特征、性格和脾气。比如先知一样的婴儿潮——有原则,自恋,后危机时代的领袖。游牧的X时代——现实,冷酷。英雄千禧一代——有能力,不深思熟虑。Z世代——受过度保护的儿童,危机后世界的敏感者。

“历史”就是这样和“世代”们共生着,互相影响着——当这一代长大成人,历史就改变了。对立的力量间震荡,不停地反抗上一代,中间伴随着情绪的剧烈变化。这些过渡中会伴随着很多剧烈变化。

这跟通胀有什么关系呢?

就是这些剧烈变化会改变你的信任关系。“信任”就是碰撞中的关键变量——也和金融市场波动、通货膨胀紧密相关。

其实“信任”是低通胀非常重要的变量。我们40多年战后这么长时间的低通胀,其实伴随这文老师提到的“贝塔稳定”。再往下寻找,一个根基就是整个世界格局稳定——这自然会培养起信任关系。如果“信任”很稳固,整个经济活动的成本就会很低,也就不会推起通胀。

比如,瑞典和阿根廷这两个国家来比较,在瑞典做生意不会太担心对方会不会跑路,钱明天会不会贬值,信任成本就会比较低。相反,在阿根廷这样的国家,你完全不知道明天货币会贬成什么样,你的对手方会不会跑路——你自然会把这些风险加入你的交易成本里——也是推高通胀的一个因素。

下面一个非常重要的问题:我们该怎么应对?怎么布局?

郑朗:这个观点很有意思。“信任度”和交易成本之间的确有着紧密的关联,信任度低则交易成本就会很高——比如最近的中美气球事件,表明双方都处于非常敏感互信度很低的时期,这可能会对通胀产生助推作用。

此外,文老师提到的美联储的2%通胀目标是一个平均值,需要一段时间低于2%才能将均值拉回2%,这是非常困难的。未来联储有可能会修改这个目标,但短期内不会发生,以避免影响通胀预期。

在资产配置方面,我认为需要对冲通胀和利率上行的风险,这是必要的成本,否则潜在损失可能远大于成本。另外,基于我个人对通胀比较悲观的看法,建议多配置抗通胀资产。这里特别提一点,就是大宗的价格,今年可能出现的一个情形就是中国的超预期复苏,这种情况下大宗商品的价格也很有可能会超预期上涨,甚至成为我刚才说的“打火机”——把通胀重新点燃。

大卫文:说到中国超预期复苏会怎样会发生,我觉得基于中国现在的经济结构,如果要在短期内、或者今年内的时间窗口实现,很可能最后还是要动到房地产。

中国现在GDP的20%跟房地产相关,居民财富的60-70%是锁定在房地产价值里面的——这个板块是能最快从根本上拖动经济的——无论是从居民的信心重塑上,还是从国家固定资产投资上。从悲观角度,这是饮鸩止渴,过去几轮我们已经明显看到,每次中国拉动一波房地产市场而刺激需求,其实是让居民不断加杠杆,不断给经济增加负担,经济的结构与活力更被房地产行业所绑架。

但是大方向来看,如果大幅放宽房地产,又跟当前高层态度相违背,因而这个矛盾会持续存在。可能很多重量级政策会在两会之后出来,就看到时候对底房价会不会大幅度的容忍度了。

说到投资布局:第一,还是要更多的从“top down”、宏观角度出发。宏观上的风险点是不难抓到的,报纸头条新闻报道天天都在提,我们一定要把几个境内外宏观风险点理清楚,持续跟踪,基于此来去决定当前的布局——这段时间该对冲、防守、还是增加攻击性的风险敞口。

第二,今年还是要维持低杠杆率。一来加息会导致你的杠杆和借贷成本增加,之前1-2%的利率,现在4-5%都不一定够,这样对原来靠加杠杆来提高收益的债,吃个50点~100点的息差,这种策略就会逐渐玩不动了,最后都变成了一个 negative carry;市场资产端又会有抛售的压力。这样会相当被动。

第三,今年还要注意地缘政治。这一块大家都知道会有突发性,没法预测、量化分析,可能造成非常大的亏损。虽然没法预测,但不代表我们没法去为其做准备,尽可能想到一些防守措施。

另外,不要急着把久期拉得很长,等着吃carry,建议等到宏观环境有了明显改善。

小跑:现在市场的感觉也是这样——后面3-5月份总有不祥的感觉,大家还是要保护好自己。

我最大的感受是:如果大家身边有做固收的朋友,一定要多多向他们请教,他们对宏观的把握更深、更远一点。我们昨天还在感叹:现在币圈的研报已经很像一个固收团队的标准研报——一切落到宏观上。

至于用什么资产来保护自己,最后大概率还是落到通胀风险上,就看大家想买保险买到哪一层——是买黄金保央行出错?还是保更严重事情会发生的风险?反正资产也就那几个,也只能尽力而为了。