来源:Wind资讯(windzxsh)获授权转载

央行周三发布工作论文,文章认为我国杠杆率上升较快,主要因素就是经济增速下滑。

而M2/GDP的上升,最终将以危机爆发等方式收敛,但如果过快压缩信贷和投资很可能引发“债务—通缩”恶性循环。因此政府应保持宏观政策稳健中性,即宏观环境要松紧适度,同时打破刚性兑付。同时让市场去选择谁加杠杆、谁去杠杆。

该论文为央行2017年1号工作论文,题为《杠杆率结构、水平和金融稳定:理论与经验》,作者为中国金融论坛课题组。

据一财网报道,央行副行长易纲年内首次回应中性货币政策的含义,他表示“稳健的货币政策是一个中性的货币政策,

我们会保持货币政策总体的稳健

”

,他进一步阐释,稳健的货币政策是一个中性的态势,

而中性态势就是不紧不松。

中国杠杆率上升明显

报告首先指出,中国较高的杠杆率和负债水平,与当前的高储蓄和特定的增长模式密切相关。

而

正是在大规模信贷扩张和投资的强有力推动下,中国成功抵御全球金融危机冲击并率先实现经济复苏。

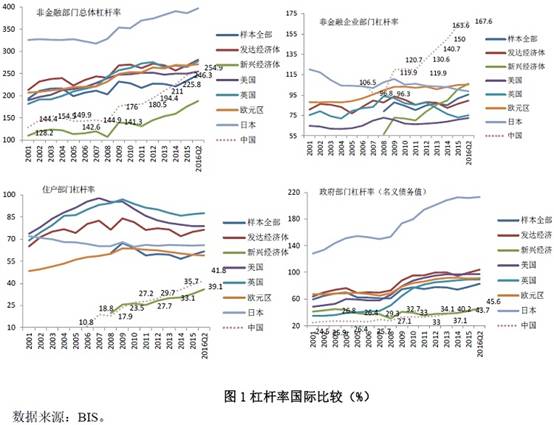

截至2015年2季度,中国非金融全社会杠杆率为254.9%

,在42个样本国家中仅处于中等水平,远低于同期发达经济体的281.4%,仅分别比全部样本和G20国家平均水平略高7.6和7.7个百分点。

虽然中国政府部门杠杆率远低于欧盟的60%警戒值和90%的公共债务阈值标准,在所有国家中也处于较低水平,但政府部门杠杆率增长迅速,2008年末仅为27.1%,2015年2季度已高达45.6%。同时非金融企业杠杆率上升更快,2015年2季度已高达167.6%,而2008年中国非金融企业杠杆率仅为96.3%。此外,虽然中国住户部门杠杆率水平总体较低,2015年2季度仅为41.8%,但2008年中国居民住户部门杠杆率仅为17.9%,且2016年上升速度更快。

报告认为,从我国情况看,近年来实体部门债务增速并没有发生大的变化,货币信贷环境较为稳定,但杠杆率仍上升较快,主要因素就是经济增速下滑。

数据背离后的逻辑

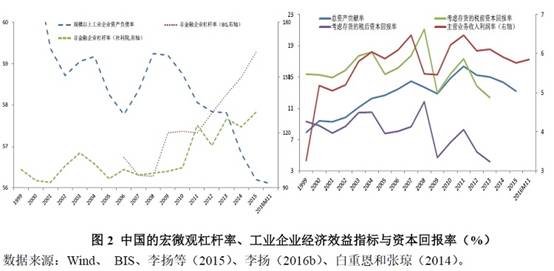

当然,不是所有的杠杆数据都在攀升。就在中国非金融企业杠杆率迅速上升的同时,规模以上工业企业和私营企业资产负债率却持续下降,至2016年11月,已分别降至56.1%和51.1%的有数据以来的历史最低点。

对于数据上的背离,央行报告从微观杠杆率和宏观杠杆率背后的逻辑关系进行了分析。

报道认为,近年来我国非金融企业部门宏观杠杆率持续上升,但微观企业资产负债率明显下降,这与2011年以来,实体经济效益的持续下滑密切相关。正是由于资产收益率的变化,微观杠杆率与宏观杆杆率可能出现背离。

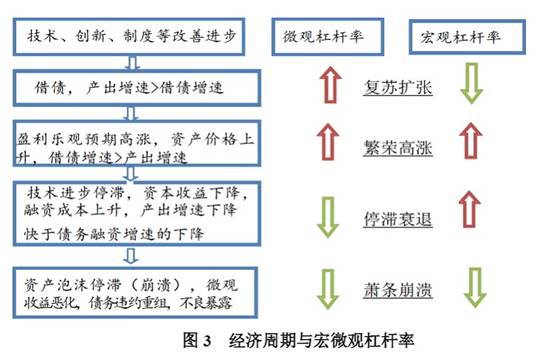

报告还基于“朱格拉周期”进行了进一步分析,在经济“复苏扩张——繁荣高涨——停滞衰退——萧条崩溃”的不同阶段,微观杠杆率与宏观杠杆率既可能是完全一致的(如繁荣高涨、萧条崩溃阶段),也可能是背离的(如复苏扩张、停滞衰退阶段)。因此,应从经济周期不同阶段,具体考察微观杠杆率与宏观杠杆率的关系。

报告指出,繁荣高涨阶段后期,在经济扩张阶段价格上涨下,银行也逐步提高贷款利率,导致融资成本上升。由于资本收益率下降和融资成本上升,企业开始收缩信贷规模,微观杠杆率开始下降。但在资产价格高涨条件下,很多非理性企业和市场投资者负债下降过程过于缓慢,甚至可能在非理性乐观预期下进一步扩大负债,从而滋生资产价格泡沫。因此,

产出增速的下降速度要远远快于负债增速的下降速度,这样宏观杠杆率仍然是上升的。

哪些在背负着高杠杆?国企、房企!

既然规模以上工业企业和私营企业资产负债率持续下降,那么又是哪些部门在背负着高杠杆?

报告分析,

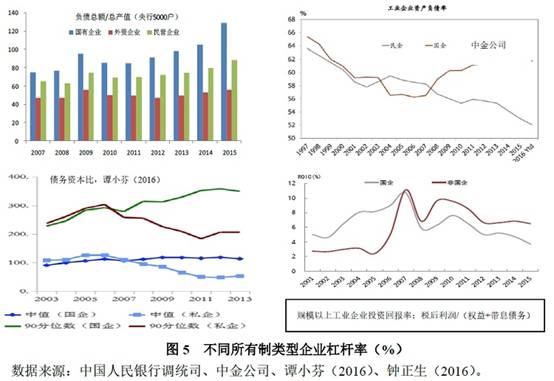

我国存在大量预算软约束的国有企业,或是大而不倒的房地产企业,其杠杆率较同类企业明显更高

,加之刚性兑付及破产清算成本过高等问题,进一步刺激了过度负债。

各口径统计数据表明,我国非金融企业债务结构上的一个显著特点,就是国有企业负债率明显高于民营企业。如果同时结合资产收益率看,则正好相反——非国企明显高于国有企业。这一对比表明,2008年以来,我国加杠杆主要加在了资产收益率不断下降的国有企业身上,由此亦可解释为何宏观和微观杠杆率出现背离。

不仅如此,这一角度可进一步深化前述周期视角所作的解释,即2009年以来我国宏观杠杆率之所以加快上升,在经济周期上,主要表现为增长放缓阶段的延长,即经济走势呈L型而非U型更非V型;而经济周期放缓阶段延长的背后,则是债务配置(资金投向)和投资回报一定程度上的结构错配。