2018H1公司业绩同比大幅增长。

2018H1,公司实现营业收入186.76亿元,同比+27.89%;实现归母净利润13.61亿元,同比+119.33%。其中,二季度单季归母净利润8.6亿元,同比+187.59%,环比+71.59%。公司业绩同比大幅增长主要受益于PTA-涤纶高景气,产品盈利能力提升;以及公司新建聚酯长丝及嘉兴石化PTA二期项目投产,产销量同比增长。

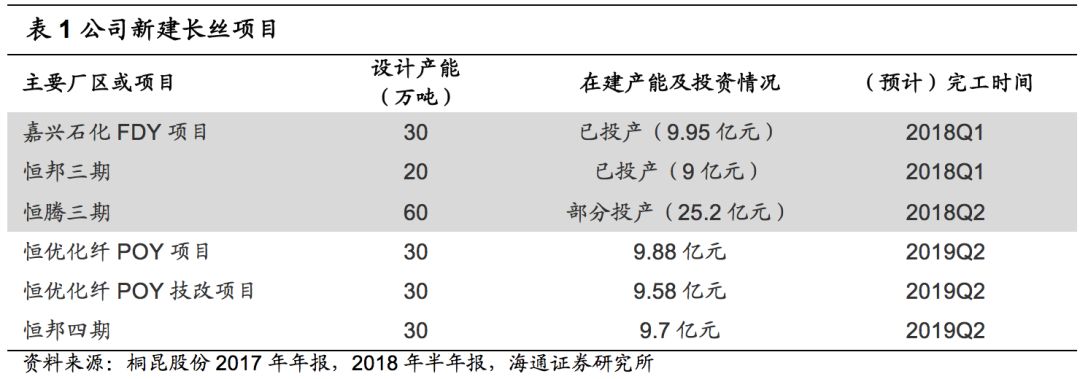

新建长丝产能稳步投产,龙头地位进一步巩固。

上半年,公司年产30万吨嘉兴石化FDY项目、20万吨恒邦三期项目、60万吨恒腾三期项目陆续建成投产,长丝产能稳步扩张;上半年新增聚合产能110万吨,新增长丝产能80万吨。截至2018年上半年底,公司聚合产能520万吨,涤纶长丝产能540万吨(预计2018年底长丝产能达到570万吨)。此外,30万吨恒邦四期项目、30万吨恒优POY项目、30万吨恒优POY技改项目稳步推进,预计2019年建成投产。

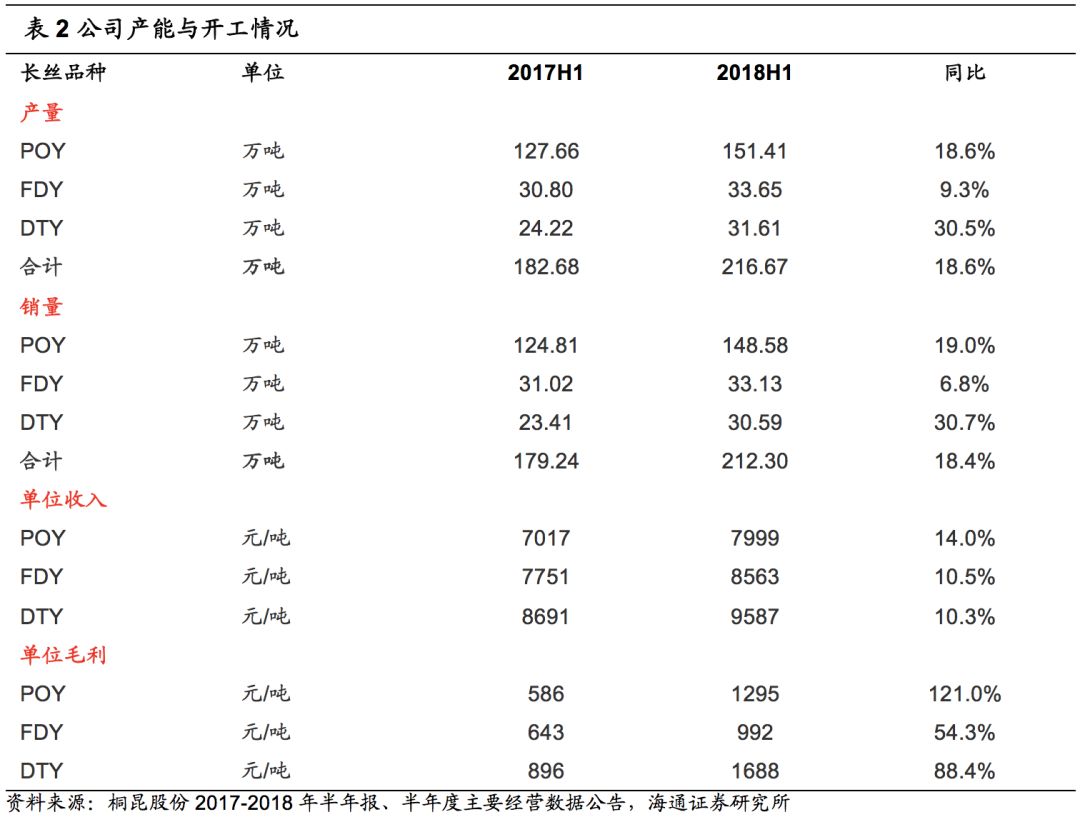

上半年长丝量价齐升,推动业绩大幅增长。

2018H1,公司长丝产量217万吨,同比+18.6%;销量212万吨,同比+18.4%。分产品来看,上半年POY、FDY、DTY产量分别为151万吨(+19%)、34万吨(+9%)、32万吨(+31%),销量分别为149万吨(+19%)、33万吨(+7%)、31万吨(+31%),单吨毛利分别为1295元/吨(+121%)、992元/吨(+54%)、1688元/吨(+88%)。

二季度涤纶长丝价差企稳回升,行业维持高景气

。

受春节影响,

2018Q1

长丝价差略有回落,但

3

月随着下游织机开工率回升,长丝价差企稳回升。

2018H1

,涤纶

POY

均价

8974

元

/

吨,同比

+9.2%

;平均价差

1503

元

/

吨,同比基本持平。其中,

2018Q2

单季均价

9105

元

/

吨,同比

+17.7%

,环比

+3.0%

;平均价差

1727

元

/

吨,同比

+15.3%

,环比

+35.3%

。

PTA高景气,公司年产200万吨PTA二期装置投产,提高盈利能力。

2017

年底,公司嘉兴石化

PTA

二期装置建成投产。项目采用英威达

P8

工艺技术,并与国产设备进行技术嫁接,具备世界先进技术水平。二期项目投产后,公司

PTA

年设计产能达到

320

万吨,原料自给率进一步提高,“

PTA

—聚酯—纺丝—加弹”产业链进一步完善,长丝单位盈利能力提升。

2018H1

,

PTA

景气向上,平均价格

5686

元

/

吨,同比

+12.2%

;平均价差

1705

元

/

吨,同比

+28.5%

。

参股浙石化20%股权,投资大炼化项目。

公司全资子公司桐昆投资以现金购买控股股东桐昆集团旗下持有的浙江石油化工有限公司

20%

股权

。浙石化由荣盛集团、桐昆集团、巨化集团及舟山海洋综合开发投资有限公司共同出资成立,主要在舟山绿色石化基地筹建

4000

万吨

/

年炼化一体化项目。项目总投资

1730.85

亿元,总规模

4000

万吨

/

年炼油、

800

万吨

/

年对二甲苯、

280

万吨

/

年乙烯。项目分两期进行,每期规模分别为

2000

万吨

/

年炼油、

400

万吨

/

年对二甲苯、

140

万吨

/

年乙烯及下游化工装置。项目投产后,公司产业链将延伸至上游

PX

,原料供应得以保障,同时公司盈利能力也有望大幅提升。

盈利预测与投资评级。

公司是国内涤纶长丝龙头企业,未来长丝产能有望稳步扩张,参股浙石化

2000

万吨

/

年大炼化项目有望进一步完善产业链。我们预计公司

2018-2020

年

EPS

分别为

1.43

、

1.77

、

2.02

元,

2018

年

BPS

为

8.77

元

,给予“优于大市”评级。

风险提示:

产品价格大幅波动;

涤纶长丝新增产能进度

不及预期

;浙石化炼化项目进度不及预期

。