导读:“

北向通”催化剂仍是慢变量,短期直接影响可能有限,参照沪港通交易首日,市场走势甚至可能低于预期。但被低估的风险,来自人民币跳升引发的外部货币条件紧缩,再叠加内部金融紧缩,恐加剧这轮流动性收缩的力度,打击资产价格

。

“债券通”征求意见稿发布,债市迎来新生力军。

5

月

31

日,央行发布《内地与香港债券上次航互联互通合作管理暂行办法》(征求意见稿),标志着“债券通”尤其“北向通”即将进入落地倒计时,这是继

4

月港交所推出“中国财政部

5

年国债期货合约”,成为全球首只对离岸投资者开放的在岸利率产品后,再度加速扩大对外开放,引发境内外机构广泛关注。

关于“债券通”和“北向通”,投资者应知道的

5

件事:

1

)“债券通”和“北向通”:

“债券通”是指境内外投资者通过香港和内地债市基础设施连接,买卖两个市场交易流通债券的机制安排。债券通包括“北向通”和“南向通”,“北向通”是指香港等其他国家和地区境外投资者经由香港与内地基础设施在交易、托管、结算等方面互联互通的机制安排,投资内地银行间市场。

2

)投资标的与额度:

投资标的为在银行间债券市场交易流通的所有券种。

“

北向通

”

没有投资额度限制。因此,部分受

QFII

、

RQFII

额度限制的境外投资者可能转向

“

债券通

”

。

3

)参与发行认购:

境外投资者可通过

“

北向通

”

参与银行间债券市场发行认购。此前在银行间开户不能参与一级市场,此次

“

北向通

”

作出突破,提高了参与便利性,对于承销商,也避免了中间环节。

4

)交易机制

:

初期拟采用成熟市场普遍采用的做市机构交易模式,以有效降低境外投资者的交易对手方风险,在市场发生波动时也可以较好的吸收流动性冲击、稳定市场。

5

)汇率风险对冲:

投资者可用自有人民币或外汇投资。使用外汇投资的,可通过债券持有人在香港结算行办理

“

北向通

”

下的外汇风险对冲业务,香港结算行由此产生的头寸可到境内银行间外汇市场平盘。

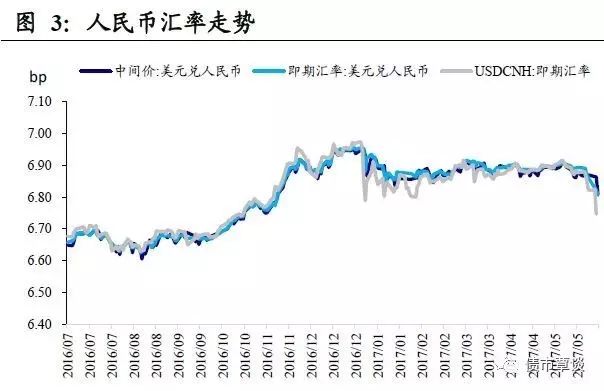

“债券通”投资者只能在离岸市场进行对冲此前离岸对冲成本一直高于在岸,抑制投资者参与热情和积极性,但随着近期人民币中间价报价引入逆周期因子,离岸人民币暴涨,人民币汇率过度波动将下降,有利于降低境外投资者的对冲成本和交易成本,提高综合收益。

目前,市场一致期待“北向通”开通后,将为在岸债市带来显著增量资金和利好影响,甚至部分交易盘提前“抢跑”入场抢筹。

但我们认为,“北向通”催化剂仍是慢变量,但短期人民币汇率逆转大幅升值引发的外部流动性收紧,叠加内部金融条件的紧缩,这种内外部货币条件双紧局面,恐将加剧当前流动性压力、抬高风险溢价率:

1

)“北向通”催化剂仍是慢变量,短期直接影响可能有限。

尽管境外机构在中国银行间债市投资额在

8000

亿左右,占比仍极低仅

1.5-2%

。但未来

1-2

年中国在岸债券有望纳入全球三大债券指数,吸引海外加大对人民币债券资产配置力度,境外机构有望通过“北向通”提前布局人民币债券资产。在初期,我们预计资本流入可能相对温和,由于边际占比较低,对利率方向的定价影响较为有限。

2

)如果参照沪港通交易首日,

A

股高开低走、主力借利好兑现卖出的例子来看,债市的表现不一定走强,反而有低于预期的可能

。

14

年

11

月

17

日,沪港通正式开闸首日,市场原本期待外资大幅进场局面,但

A

股走势却高开低走、市场借利好兑现卖出,尽管外资大幅流入、但内地资金却没有承接,

A

股运行仍遵循自身的逻辑,北上资金遭遇了“越过山丘,却发现无人等候”的尴尬。对债市而言,金融机构缩表和信用紧缩仍是核心矛盾,再者境外资金就可以通过在银行间直接开户、

RQFII

、

QFII

等多样方式直接参与在岸债市,因此,在“北向通”开通首日,债市表现未必如预期中强劲,反而有低于预期的可能。

3

)被低估的风险,来自人民币跳升引发的外部金融条件紧缩,再叠加内部金融去杠杆下,信用收缩引起的广谱利率上行和内部实际汇率升值压力,形成了内外部金融条件双双收紧,

将加剧对金融机构流动性和信用派生的紧缩力度,打击风险偏好,抬升风险溢价(推高信贷、非标、信用利差),给信用市场、股票、房地产带来更大下跌压力。

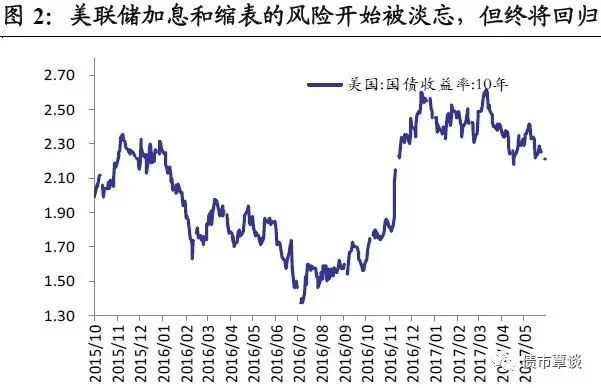

4

)海外流动性也正处在短暂而难得的“风平浪静”宽松期,但蜜月期难长久,被低估的风险终会重回,下半年海外流动性将加速收紧。

当前

10Y

美债重回

2.21%

相对低位,风险偏好持续乐观,标普和纳指不断创新高,海外资金也重返新兴市场,似乎加息的担忧已充分

price in

,海外各资产市场又重回宽松时期普涨格局。但我们认为,海外流动性目前可能处在年内最宽松的“蜜月期”,加息周期的恐慌似乎已被“淡忘”,但随着下半年美联储

2

次加息和缩表重启,紧缩风险终会重回,恐怕到时流动性突然收紧的速度或许会相对更快,投资者不可过度乐观。

资金利率趋紧,

PMI

不及预期推动债市利率小幅下行。

昨日,央行公开市场逆回购投放

1000

亿,单日净投放为

0

。货币市场资金利率全线上行,跨半年期限资金利率快速走高。昨日

5

月财新

PMI

公布仅

49.6

,时隔

11

个月重回

50

以下,带动国债期货低开走高,现券收益率震荡小幅下行,作为风向标的

10Y

国债和国开债利率下行

1-2bp

。信用债成交一般,收益率多成交在估值以上。

A

股低开低走,创业板深度回调,国内商品期货尤其黑色期货价格走势仍然偏弱,投资者对于库存攀升引发一定价格下跌压力。

【货币市场:资金利率多数上扬】

资金利率全面上行。

昨日,央行进行700亿7天逆回购、300亿14天期逆回购操作,当日逆回购到期1000亿,资金净投放为零。隔夜利率较上一交易日上行2bp至2.76%,7D上行18bp为3.31%,14D上行1bp至3.90%,1M上行62bp为4.73%。Shibor多数上行,SShibor 1M上行3bp报4.10%,3M上行1bp报4.586%。GC001上行21bp至5.43%,GC007上行75bp至4.51%,GC014上行55bp至4.19%,GC028上行38bp至4.04%。

在离岸人民币走势分化。

截至昨日

21:00

,美元兑人民币在岸即期汇率下行

56bp

至

6.8099

;美元兑人民币离岸即期汇率上行

47bp

,低于在岸

593bp

为

6.7506

;离岸人民币

12

个月远期汇率为

6.9815

。

【利率债市场:收益率小幅震荡下行】

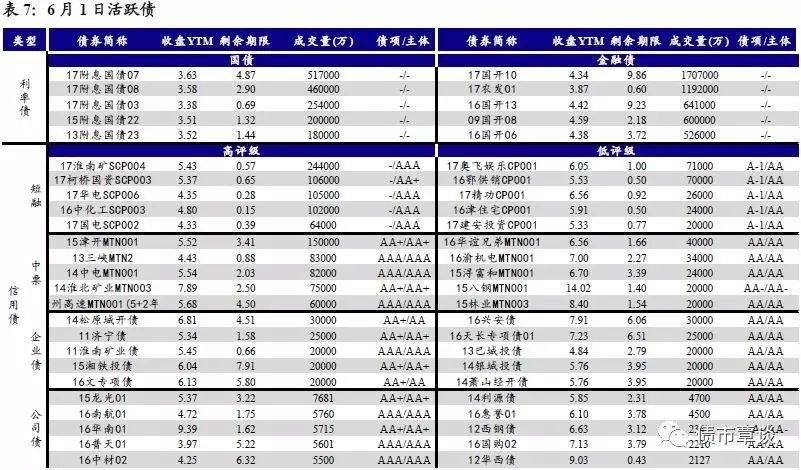

一级利率债需求向好。

昨日发行口行债90亿,3Y、5Y、10Y口行债中标利率分别为4.0490%、4.3043%、4.4005%、4.4772%,较上一交易日二级市场收益率分别下行3bp、4bp、3bp。3Y、5Y、10Y口行债全场投标倍数分别为2.64、2.83、3.71。发行国开债150亿,3Y、5Y、10Y国开债中标利率分别为4.2348%、4.2915%、4.2996%、4.4772%,较上一交易日二级市场收益率分别下行8bp、5bp、4bp。3Y、5Y、10Y口行债全场投标倍数分别为3.17、3.19、3.43。

二级现券利率小幅下行。

国债1Y收益率较前期上行3bp为3.48%、5Y与昨日持平为3.57%、10Y收益率上行1bp为3.62%。进出口债1Y上行1bp至4.16%、5Y与昨日持平为4.43%、10Y与下行2bp至4.49%。国开债1Y收益与昨日持平

为

4.15%

、

5Y

下行

1bp

为

4.34%

、

10Y

与前期持平为

4.34%

。

国债期货全线上涨。

5年期国债期货主力合约TF1709收于97.700,相对前一交易日结算价上涨0.18%;TF1706收于97.350元,上涨0.4%;TF1712收于97.550元,上涨0.10%;10年期国债期货主力合约T1709报收94.810元,上涨0.15%。

【信用债市场:收益率走势分化】

收益率走势分化。

昨日短融交投较为清淡,成交主要集中在三个月内和五个月内的 AAA 短融产品,参与机构主要为基金和银行。中票交投情绪一般。企业债交投较为活跃,基金、券商、保险和券商资管均有参与。中债中短期票据评级AAA各期限收益率均下行,1Y、3Y、5Y收益率分别为4.56%、4.89%、4.96%。评级AA及以上1Y收益率均下行2bp,评级AA+及以下中票3Y收益率上行不低于2bp。成交活跃的公司债中,AA+级的15龙光01收益率较上一交易日下行2bp;AAA级的16南航01收益率下行12bp。

信用利差多数扩大。

1Y评级AA及以上信用利差走扩2bp,各评级3Y、5Y信用利差均收窄不小于2bp。1年期AA+及以上品种信用利差均处于09年至今45%-60%分位数水平,3年期中票AA及以上品种信用利差处于50%-60%分位数水平,5年期中票AA+及以上品种信用利差处于50%-55%分位数水平;AA级5年期信用利差所处分位数为35%;AA-级3年期和5年期信用利差所处分位数分

别为

53%

、

48%

。

【转债及交换债市场:中证转债指数小幅上涨】

昨日,中证转债指数上涨

0.10%

。在涨跌幅排行榜中,白云转债、

14

宝钢

E

分别上涨

2.15%

、

1.53%

,涨幅居前;广汽转债、

15

国资

E

分别下跌

0.90%

、

0.78%

,跌幅较大。

【股票及商品市场:沪深弱势震荡,商品多数下跌】

两市全天弱势震荡,创业板几乎创调整新低。

上证综指下跌

0.47%

报

3102.62

点,深成指下跌

1.36%

报

9730.33

点,创业板指下跌

2%

报

1728.49

点。行业板块中,商业贸易、房地产、非银金融分别上涨

1.44%

、

0.99%

、

0.44%

,涨幅较大。概念板块中,次新股指数、页岩气和煤层气、雄安新区跌幅领先分别下跌

6.09%

、

4.98%

、

4.91%

。

大宗商品多数下跌,黑色系持续震荡走弱。

相对前一交易日结算价,焦煤、焦炭、铁矿石、螺纹钢分别下跌

4.09%

、

3.73%

、

4.22%

、

2.80%

;化工板块多数下跌,甲醇、

PTA

分别下跌

2.03%

、

1.54%

,

PVC

价格上涨

2.76%

;有色金属板块,沪铝、沪铜、沪金、沪银分别下跌

0.58%

、

0.46%

、

0.14%

、

0.34%

;农产品板块,豆粕、棉花跌幅分别为

3.44%

、

1.97%

,、鸡蛋、玉米分别上涨

4.98%

、

0.81%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲/肖成哲/王佳雯

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!