作者:马晓天,张滔

来源:申万宏源云聚(ID:Swsresearch_01)

小公司长大不容易

1、通过2017年7月18日的静态数据分析,美国、中国、日本等7个典型国家的大市值公司占比都很少,处于4%~12%区间。3294只A股中,市值大于500亿元的公司为151家,占比仅4.5%。4810只美股中,市值高于125亿美元的公司共557家,占比仅为11.58%。3436只日本股票中市值超过3610亿日元的公司共325家,占比仅9.46%。

(注:此处我们定义中国的500亿以上市值的为大公司,以此为标准,根据各国GDP作为参数进行等价换算,分别定义各国大市值公司的界限,具体如下:以美国为例,美国2016年GDP为18.67万亿美元,中国GDP为74.4万亿人民币,按照GDP的比例换算,则美国大公司为定义为市值大于125亿美元的公司(与中国的500亿人民币相对应)。由此计算,各个国家或地区大公司分别为中国(500亿人民币)、美国(125亿美元)、日本(3610亿日元))。

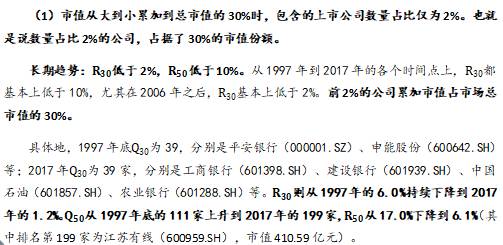

2、通过市值集中度的度量方法(本文定义了Q30和R30两个指标进行量化分析)来反映各时期大公司占比的情况,从而规避通胀等外部因素的影响,论证各个时期大公司的比例都非常小。其中中国的所有公司按照市值由大到小排序,前2%的公司的累加市值占市场所有公司总市值的30%;而美国和日本所需公司的比例分别是1.5%、1%。

3、通过分析2017年的大公司对应的历史各时期(2009、2003、1997年)的市值区间分布、分析2009年小市值公司成长为大公司的比例等方法,进一步论证大部分小公司难以成长为大公司。其中中国2009年市值小于205亿公司中仅有3%成长到500亿元人民币以上;美国2009年市值小于51.67亿美元公司中仅有5%成长到125亿美元以上;日本2009年市值小于1604亿日元公司中仅有2.7%成长为3610亿日元以上。

高增长的大行业、国家政策大力支持或垄断的行业等更容易诞生较大的公司

静态分析

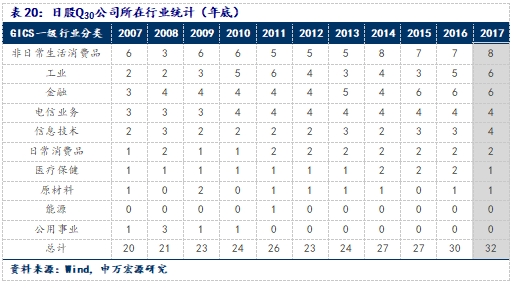

:各行业的大公司数量与所处的行业的属性以及国家政策支持等关系较大。我们对2017年各个国家大市值公司的行业进行统计后发现,金融、信息技术、非日常生活消费品、工业这四大领域的大市值公司较多。其中金融股基本都出现在各个国家的大公司范畴中,主要在于金融行业基本属于每个国家的支柱产业(大公司范畴中金融股的占比为中国27.81%,美股为16.52%、日股为12.92%。)而各国经济技术的发展及国家政策也导致了各国大市值公司所属行业的差异。例如美国的科技等第三产业的占比较高;而日本的工业领域占比较高。

动态分析

:分析2009年-2017年期间各个行业中的小公司成长为大公司的比例,同时结合各行业的增速情况,我们认为产值增速较快、产值较大的行业会有更多小公司成长为大公司,如中国的医疗、金融等行业;美国的金融、信息、消费品、医疗等行业;日本的工业、信息技术、矿业等行业。a)横向比较美国与日本,高增长的行业中,小公司更容易成长为大公司。我们发现美国各行业产值增长明显优于日本,对应的是美国小公司成长为大公司的数量与比例都明显高于日本。b)产值较大行业中对应的公司数量越多,会有越多的小公司成长为大公司。例如日本的工业领域的上市公司达到781家,其中16家成长为3610亿日元市值以上;美国的信息技术行业上市公司462家,其中有24家小公司成长为了125亿美元市值以上,普遍超过其他公司数量较少的小行业。

以下为正文:

全球累计上市公司数量庞大。

根据wind数据,全球各国累计上市公司总量依旧处于增长状态,截止2017年7月18日,中国、美国、英国、日本以及香港、加拿大、澳大利亚累计上市公司分别达3296家、4931家、2359家、3566家、2080家、2708家和1984家。剔除2017年7月18日wind上的缺失数据以及美股中相同公司重复出现的股票,我们得到各国实际有效数据的公司为中国(3294家,总市值56.78万亿人民币)、美国(4810家,总市值37.96万亿美元)、英国(2048家,总市值17.98万亿美元)、日本(3436家,总市值623.87万亿日元),香港(2068家,总市值58.04万亿港币)、加拿大(2379家,总市值2.61万亿加币)、澳大利亚(1690家,总市值1.68万亿澳币)。

各国上市公司总市值差异巨大,大公司与小公司市值相差多个数量级。

以我国股票为例,工商银行以总市值约19011亿元人民币占据我国A股市值榜首,排名前五的公司市值均超过万亿数量级。而处于最末端的公司市值未超过十亿人民币,如欣泰电气市值不到5亿元人民币,极端值相差近千倍。

本文中,我们着重对中国、美国、日本的大市值的公司进行分析。

首先,我们对当前时点的大公司进行定义,以中国为标准,将我国市值超过500亿人民币的公司定义为大市值公司的范畴。

而对于其他国家及地区而言(包括美国、日本、加拿大、澳大利亚、英国、香港),我们根据各国GDP(世界银行披露)作为参数进行等价换算,分别定义各国大市值公司,具体如下:以美国为例,美国2016年GDP为18.67万亿美元,中国GDP为74.4万亿人民币,按照GDP的比例换算,则美国大公司定义为市值大于125亿美元的公司(与中国的500亿人民币相对应)。

由此经计算,各个国家或地区大公司分别为中国(500亿人民币)、美国(125亿美元)、日本(3610亿日元)、加拿大(13.6亿加币)、澳大利亚(11.1亿澳币)、香港(16.7亿港币)、英国(17.6亿美元。注:由于英国交易所采用公司所在地货币交易,我们统一使用美元)。

1. 各国大市值公司占比约4%~12%

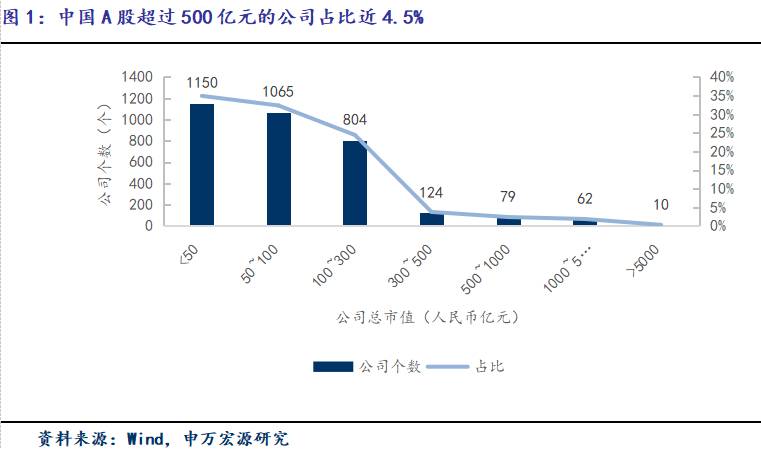

1.1 中国A股:市值超过500亿元的共151家,占比4.5%

中国A股市场包括3294只股票,涵盖金融、采掘、化工、电子等28个行业类别。其中,市值低于500亿元人民币的公司主要分布在0~300亿元人民币区间,占比达到91.65%;市值大于500亿元的公司为151家,占比4.5%。

而市值超过5000亿元人民币的公司共有10家,根据申万一级行业分类,排名前十公司包括银行(5家),非银金融(2家),化工(1家)、食品饮料(1家),采掘(1家)。

1.2 美国股票:市值超过125亿美元的共557家,占比11.58%

4810只美股一共涵盖信息技术、能源、金融等11个GICS行业大类。其中市值高于125亿美元的公司共557家,占比仅为11.58%,大部分公司市值位于小于12.5亿美元,共2697家,占比达到56.07%。

美股排名前十的公司市值均超过3000亿美元,科技股占比50%。包括信息技术(4家),非日常生活消费品(2家),能源(2家),金融(1家),医疗保健(1家)。其中苹果,谷歌、微软三家公司均超过5000亿美元。

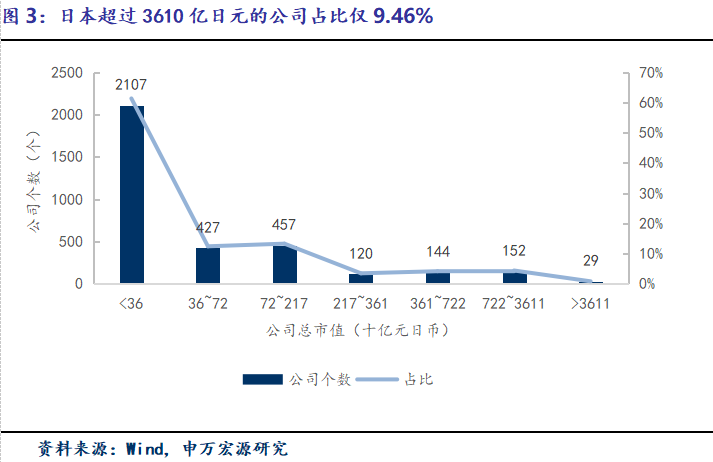

1.3 日本股票:市值超过3610亿日元的共325家,占比9.46%

3436只日本股票中市值超过3610亿日元的公司共325家,占比仅9.46%。大部分公司主要集中在0~360亿日元区间,共2107家公司,占比61.32%。

日本股票中,市值排名前10的公司包括4只电信业务股,3只金融股等。其中丰田汽车以18.4万亿日元稳居第一。

1.4 其他各国或地区股票

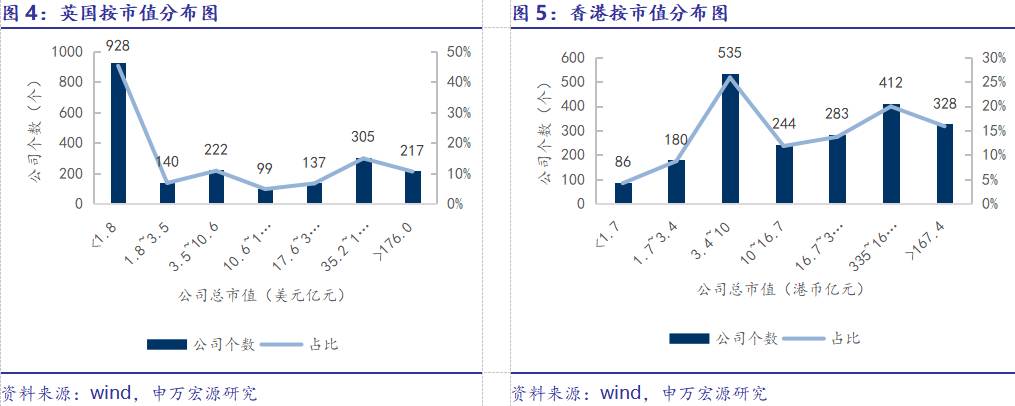

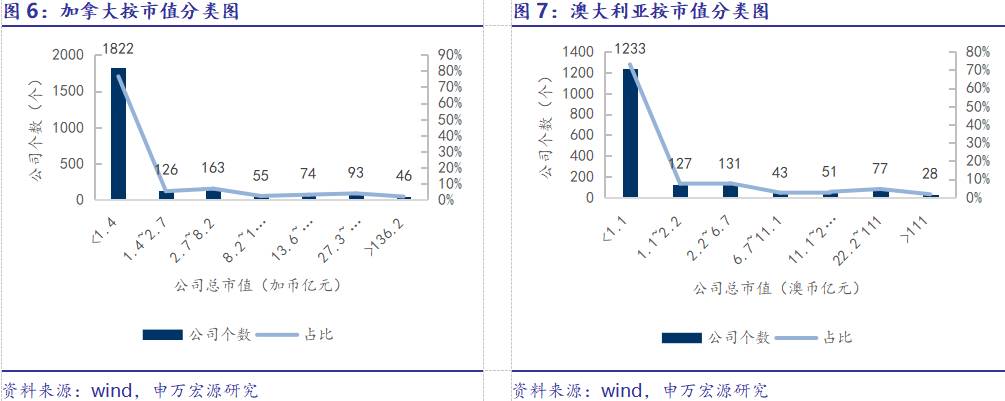

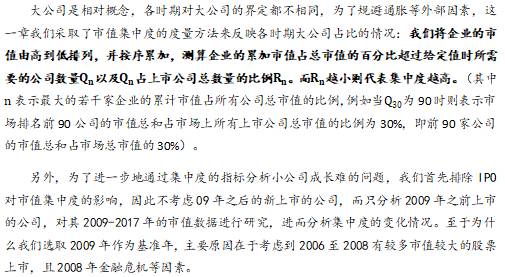

除中国、美国、日本外,加拿大、澳大利亚股票同样展现出大市值股占比低,所属行业集中的现状。而英国、香港两地股票由于上市股票中多数为非本地公司股票,在进行GDP划分大市值公司时易出现较大偏差,我们不进行深入研究。加拿大超过13.6亿加币的大市值占比为10.17%,排名前十公司市值超过490亿加币。澳大利亚超过11.1亿澳币的公司占比9.24%

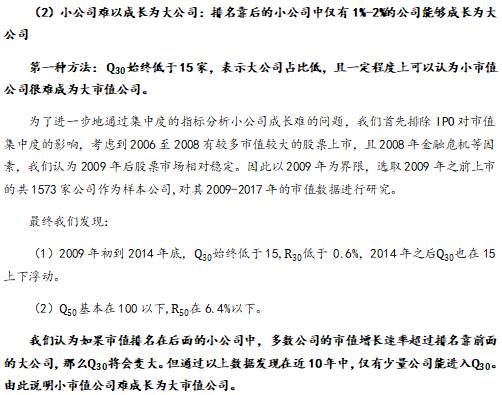

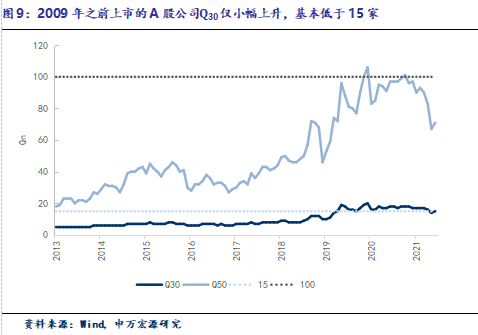

2. 极少的小公司能够成长为大公司

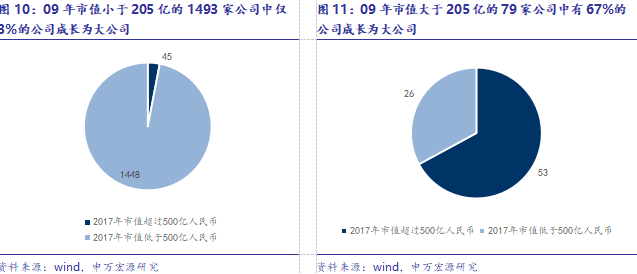

2.1中国A股:2009年市值小于205亿公司中仅有3%成长为大公司

第二种方法:2009年市值小于205亿公司中仅有3%成长为大公司

样本:

根据2009年1月31日数据,对2009年1月31日前上市股票数据进行研究。

临界值:

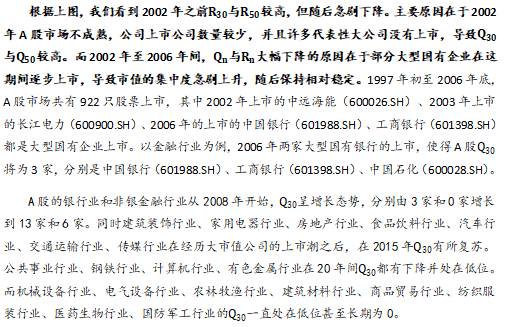

205亿元。2009年1月31日所有上市股票累计市值达15.1万亿人民币,2017年6月30日对应股票累计市值达到36.7万亿人民币,整体累计年均增速达到11.1686%。我们将11.1686%设定为对应市场年均复合增速。那么当前500亿市值逆推至2009年1月31日对应市值则为205亿人民币,该数值表明2009年1月31日市值为205亿人民币的公司,若以市场整体增速增长,将于2017年6月30日成为大公司。

数据:

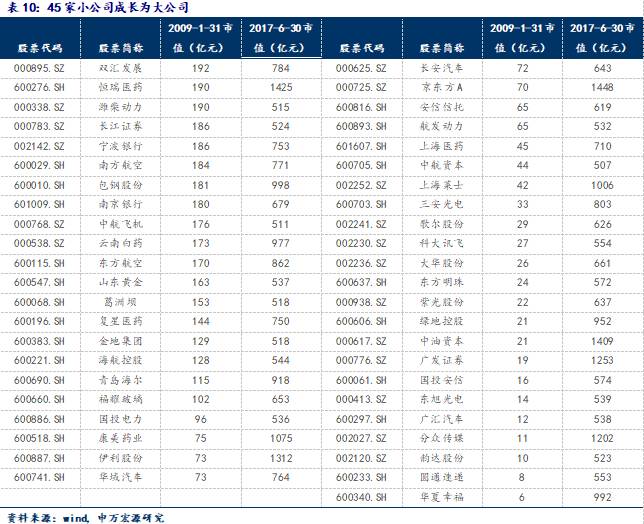

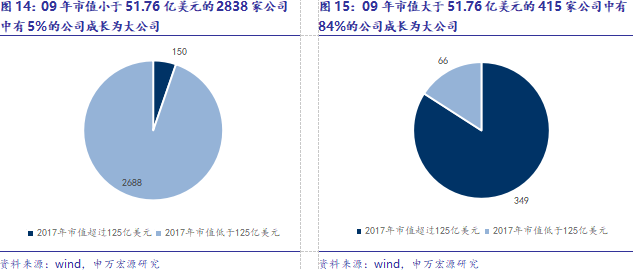

我们发现2009年1月31日,市值小于205亿人民币的公司共计1493家,这些小公司中,2017年6月30日市值超过500亿人民币的公司仅为45家,占比低至3.014%。而在2009年1月31日市值超过205亿公司总计79家,其中有53家公司2017年6月30日市值超过500亿人民币,占比高达67.1%。

结论:

过去8年中小公司中仅有3.014%的公司实现快速增长,最终成长为大公司。另外从投资的角度来看,可以看到的是过去8年多,涨幅在2倍的中型公司,还是有不少,但是由于时间太长,不应是很有效率的投资。而高于2倍增长的公司只有3%左右,比例很低。也说明了成长的难度和精选个股的重要性。

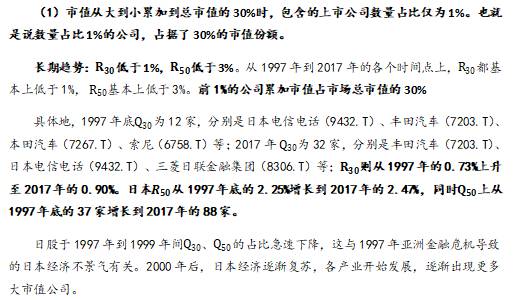

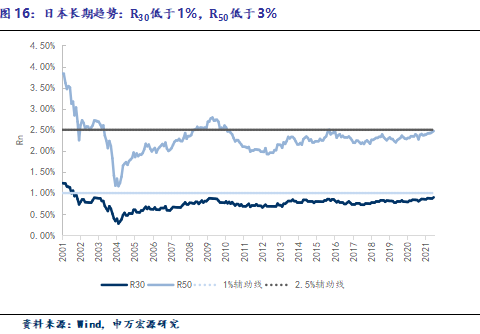

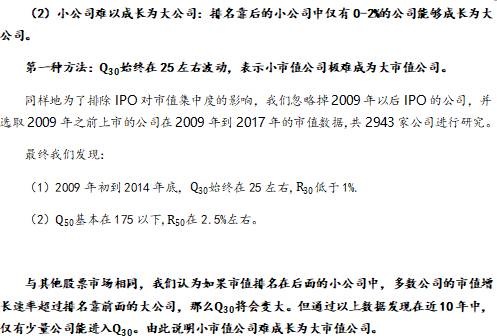

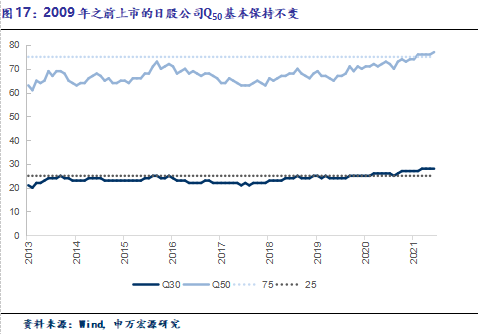

第三种方法:根据2017年市值超过500亿的大公司对应的历史各时期的市值区间分布,排名靠后的小公司中仅有1%-2%的公司能够成长为大公司。

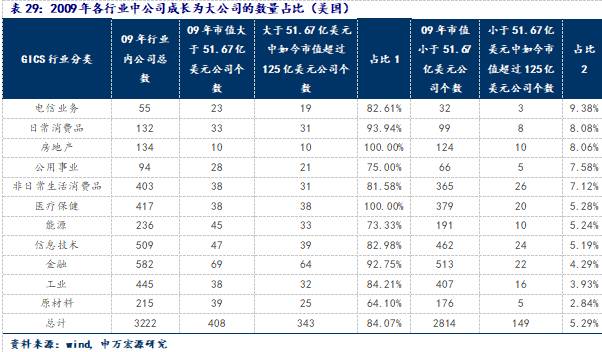

我们按公司对应2017年市值数据筛选出大于500亿人民币的大公司共98家,分析这些公司在2009年市值处于所有公司的分布情况。2009年共有1572只上市公司,我们发现排名前100公司中有62家公司2017年成长为了大公司,而对应市值排名靠后的小公司中仅有1%-2%的公司能够成长为大公司。

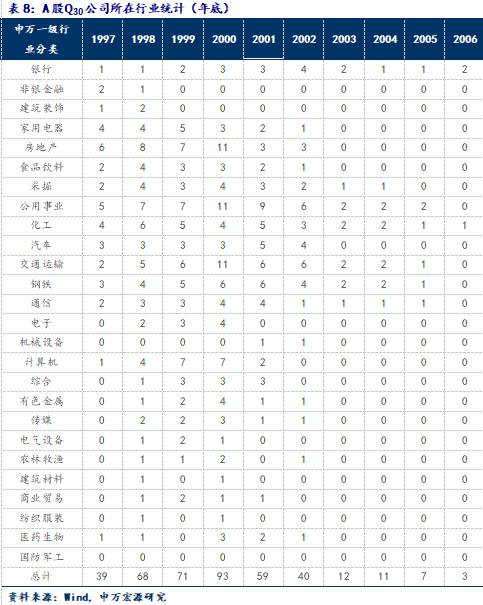

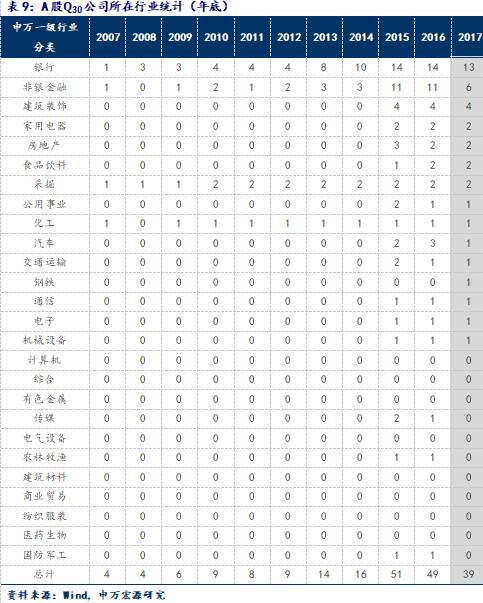

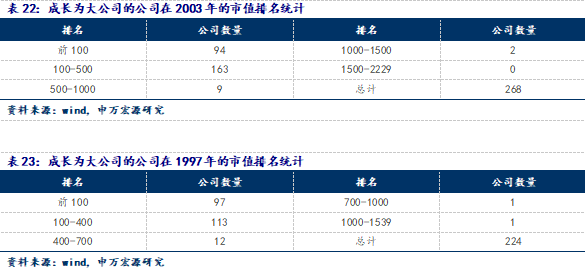

以同样的方法,我们对1997年、2003年上市股票按市值进行了排序与筛选,1997年共有477只股票,2003年共有1128只股票,分别有22家、58家股票成长为大公司。根据排名,50%以上大公司历史排名在前100,排名靠后的小市值公司仅有1%-3%能够成长为大

公司,如1997年排名400-500公司中仅3家成长为大公司(分别是上海医药、海通证券、绿地控股)。

2.2美国股票:2009年市值小于51.67亿美元公司中仅有5%成长为大公司

第二种方法:2009年市值小于51.67亿美元公司中仅有5%成长为大公司

样本:

根据2009年1月31日数据,对2009年1月31日前上市股票数据进行研究。

临界值:

51.67亿美元。2009年1月31日美国所有上市股票累计市值达13.6万亿美元,2017年6月30日对应股票累计市值达到32.91万亿美元,整体累计年均增速达到11.0662%。我们将11.0662%设定为对应市场年均复合增速。那么当前125亿美元市值逆推至2009年1月31日对应市值则为51.67亿美元,该数值表明2009年1月31日市值为51.67亿美元的公司,若以市场整体增速增长,将于2017年6月30日成为大公司。

数据:

我们发现2009年1月31日,市值小于51.67亿美元的公司共计2838家,这些小公司中,2017年6月30日市值超过125亿美元公司仅有150家,对应比例为5.2854%。而2009年1月31日,市值超过51.67亿美元的公司总计415家,其中有349家公司2017年6月20日市值超过125亿美元,占比高达84.10%。较大公司成长或保持为大市值公司较为容易。通过对比5.2854%与84.10%,我们得到较小公司的成长比较大公司更难。

结论:

过去8年中美国小公司中仅有5.2854%的公司能够超过市场增速,实现快速发展,最终成长为大公司

第三种方法:根据2017年市值超过125亿美元的大公司对应的历史各时期的市值区间分布,排名靠后的小公司中仅有0%-2%的公司能够成长为大公司。

我们按公司对应2017年市值数据筛选出大于125亿美元的大公司共497家,分析这些公司在2009年市值处于所有公司的分布情况。2009年共有3251只上市股票,我们发现排名前500公司中有299家公司2017年成长为了大公司,前100公司中98家成长为大公司,而对应市值排名靠后的小公司,排名后1000的公司无公司成长为大公司,排名1000-2000的公司中仅9家(不到1%)成长为大公司。

以同样的方法,我们对1997年、2003年上市股票按市值进行了排序与筛选,1997年、2003年分别有1582、2517只股票,分别有281家、452家股票成长为大公司。根据排名,历史排名在前100的公司中接近100%成长为大公司,排名靠后的小市值公司仅有0%-2%能够成长为大公司,如1997年排名1000-1582公司中仅5家成长为大公司。

2.3日本股票:2009年市值小于1604亿日元公司中仅有2.7%成长为大公司

第二种方法:2009年市值小于1604亿日元公司中仅有2.7%成长为大公司

样本:

根据2009年1月31日数据,对2009年1月31日前上市股票数据进行研究。

临界值:

1604亿日元。与中国美国相同方法,通过比较2009年1月31日日本所有上市股票累计市值与2017年6月30日对应股票累计市值,我们得到整体累计年均增速达到10.1135%。我们将10.1135%设定为对应市场年均复合增速。那么当前3610亿日元市值逆推至2009年1月31日对应市值则为1604亿日元,该数值表明2009年1月31日市值为1604亿日元的公司,若以市场整体增速增长,将于2017年6月30日成为大公司。

数据:

我们发现2009年1月31日,市值小于1604亿日元的公司共计2674家,这些小公司中,2017年6月30日市值超过3610亿日元的公司仅为74家,占比低至2.7674%。而2009年1月31日,市值超过1604亿日元的公司总计268家,其中有232家公司2017年6月30日市值超过3610亿日元,占比高达86.57%。

结论:

过去8年中日本小公司中仅有2.7674%的公司能超过市场增速,实现市值快速发展,最终成长为大公司。

第三种方法:根据2017年市值超过3610亿日元的大公司对应的历史各时期的市值区间分布,排名靠后的小公司中仅有0%-2%的公司能够成长为大公司。

我们按公司对应2017年市值数据筛选出大于3610亿日元的大公司共306家,分析这些公司在2009年市值处于所有公司的分布情况。2009年共有2942只上市公司,我们发现排名前100公司中有97家公司2017年成长为了大公司,而对应市值排名靠后的小公司中仅有0%-2%的公司能够成长为大公司。

以同样的方法,我们对1997年、2003年上市股票按市值进行了排序与筛选,1997年共有1539只股票,2003年共有2229只股票,分别有224家、268家股票成长为大公司。根据排名,历史排名在前100的公司中接近100%成长为大公司,排名靠后的小市值公司仅有0%-2%能够成长为大公司,如2003年排名1000-2229的公司中仅2家成长为大公司。

3.大公司养成因素之一:国家政策导向及行业资源属性

3.1中国A股:金融、交运、公用事业占比较大

我国市值超过500亿元人民币的大市值公司涵盖银行、采掘等26个申万一级行业类别,其中第三产业的公司数量占比达57.66%。我们认为第三产业的发展与国家政策密不可分,近年来国家出台一系列政策加快产业调整,《十三五》规划中强调我国未来支柱产业将调整为新材料、信息技术、智能化设备等第三产业行业。

具体到各个行业中,大市值公司的数量与本身行业属性及国家政策关系重大。如下:

(1)金融(银行与非银金融):

大市值公司分别有19家与23家,占总数的比例分别为12.58%与15.23%。由于银行与非银金融的收入主要来自贷款、经纪业务、保费等,作为中国的支柱产业之一,容易产生大市值公司。

(2)交通运输:11家大市值公司

,占比7.28%。交通运输主要涵盖了物流、铁路、港口等,这些公司大部分是国有企业或处于垄断地位,营业收入较高,客户基数大,容易产生大市值公司。

(3)汽车与公共事业:

各有9家,占比5.96%。其中汽车依托国家扶持政策,发展较好,并且潜在消费人群基数大,发展前景好,有利于公司快速成长。公共事业主要公司都是国有企业或垄断企业,长江电力、中国核电、华能国际等这些公司掌握了大量资源。

(4)房地产:

占据8家,占比5.30%。房地产公司在近20年间伴随着住房私有化与房价的上涨,发展速度快,收入高,催生出了大市值公司。

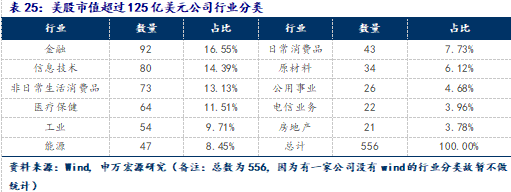

3.2美股:金融、信息技术、非生活消费、医疗占比较大

美股大市值公司覆盖金融、信息技术等11个GICS一级行业,主要集中于第二、三产业。具体到各个行业中,大市值公司的数量与本身行业属性及国家政策关系重大。具体如下:

(1)金融:

美股金融行业以92家大市值排名第一,占比16.55%。银行与非银金融的收入高,容易诞生大市值公司。并且美国金融行业的发展在近百年间都领先于全球,经过百年的财富积累,美国的金融行业相较其他行业,更容易出大市值公司。

(2)信息技术:

80家大市值公司,占比14.39%。这得益于第三次科技革命与1992年提出的信息高速公路计划的完成。美国在普及互联网后,人们对互联网内容与服务的需求日益提升,催生出一批信息技术大市值公司。

(3)非生活消费品:

73家大市值公司,占比13.13%。美国在推进经济全球化之后,得到世界其他地区的廉价劳动力和原材料,使得公司的成本降低,利润提高。并且美国消费者的观念比中国消费者更激进,所以消费需求大,这都有利于大市值公司的产生。

(4)医疗保健:

64家大市值公司,占比11.51%。美国医院与制药公司往往与大学或者科研机构对接,医疗或制药技术存在壁垒,形成部分垄断的局面,较为容易形成大市值公司。

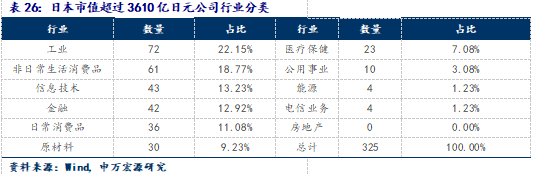

3.3日股:工业、非日常生活消费、信息技术占比较大

日股大市值公司覆盖金融、信息技术等11个GICS一级行业,超过3610亿日元的大市值公司中,工业股、金融股以及非日常消费品股票数量偏多。

(1)工业:

72家大市值公司,占比22.15%,排名第一。日本工业在二战后从美国等国家引进先进技术,并保护本土企业成长,确立知识产权体系,使得工业快速发展,虽然在80年代后期遭遇危机,现在仍保留着之前的底蕴,所以大市值公司较多。例如日本汽车行业,日本政府出台了《汽车工业法》、《企业合理化促进法》、《机械振兴临时措施法》等一系列政策限制外国汽车在日本发展,同时对于汽车出口进行了降低税率的政策。

(2)非日常生活消费品:

61家大市值公司,占比18.77%。非日常生活消费品,涵盖了汽车、电子产品等。由于汽车是日本政府大力扶持的支柱产业,所以非日常生活消费品行业出大公司就不难理解。并且在电子设备制造方面,大部分公司都存在技术壁垒,容易产生局部垄断,从而产生大市值公司。

(3)信息技术:

大公司的数量为43家,占比13.23%。信息技术主要是服务于制造业,依托强大的制造业背景,日本的信息技术也得到了一定的发展,出现了一些大市值公司。

根据各国主要大市值股所属行业的分类统计,可一定程度上反映现阶段各国主要产业发展的趋势。可以看到的是金融股基本都出现在各个国家的大公司范畴中,主要在于金融行业基本属于每个国家的支柱产业。各国经济技术的发展及国家政策也导致了各国大市值公司所属行业的差异。如美国的科技等第三产业的占比较高;而日本的工业领域占比较高。

4.大公司养成因素之二:高成长大行业

这部分我们主要分析高增长的行业会有更多的小公司成长起来。

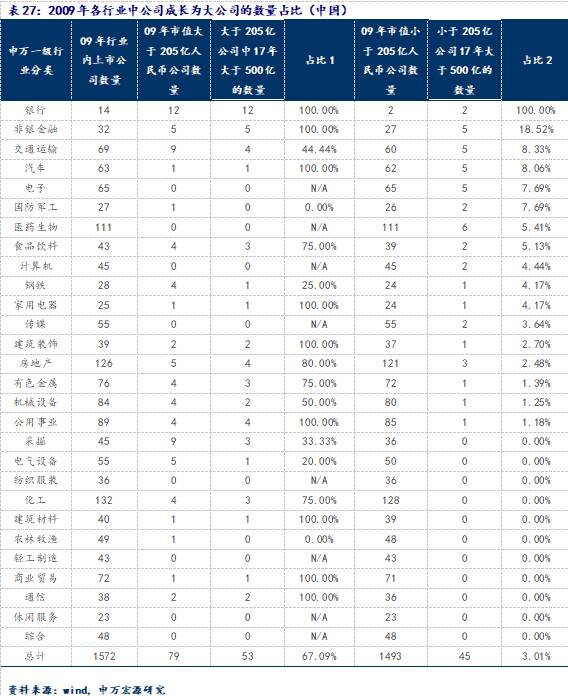

4.1中国:医疗、金融等行业有较多的小公司成长为大公司

第一:分析2009年-2017年期间各个行业中的小公司成长为大公司的比例。

与第二章中使用的方法一样,我们以205亿为临界值,分别求出大于与小于205亿的公司2017年6月30成长为大公司的比例。其中占比1代表2009年市值大于205亿的公司成长为大公司的比例,占比2代表2009年市值小于205亿的公司中成长为大公司比例。

综合类、休闲服务、轻工制造、纺织服装四个行业无大公司出现;采掘、电气设备等11个行业均无小公司成长为大公司。

医疗、金融、汽车、电子等行业有较多的小公司成长为大公司。其中医疗生物拥有6家小公司成长为大公司,非银金融、交通运输、汽车、电子均有5家公司成长。银行类公司两家公司均成长为了大公司。

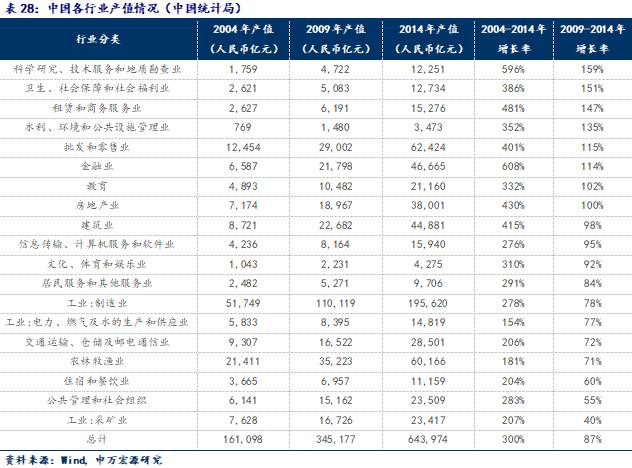

第二:根据国家统计局对产值的行业分类,测算2004-2014年的19个产业增速。

其中2009年-2014年,科研、卫生、水利、租赁、金融、批发、教育、房地产八大行业增长率均超过100%。

通过以上两部分数据,我们认为产值增速较快的行业会有更多小公司成长为大公司。具体分析各行业产值的增速与行业内公司成长数量之间的关系。主要分析以下两个行业:

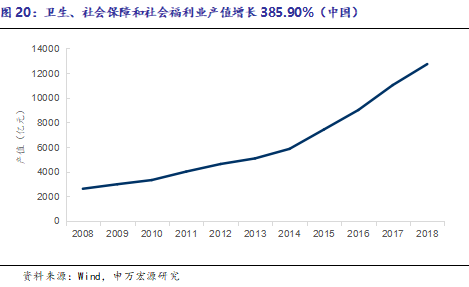

(1)卫生、社会保障和社会福利业:医疗生物

增速高达385.90%,所有行业中排名第二。医药生物归属于国家统计局分类中的卫生、社会保障和社会福利业,而后者2014年产值12734亿人民币,占比1.98%,2004年产值2620.71亿元,占比1.63%,产值增长达到385.90%。

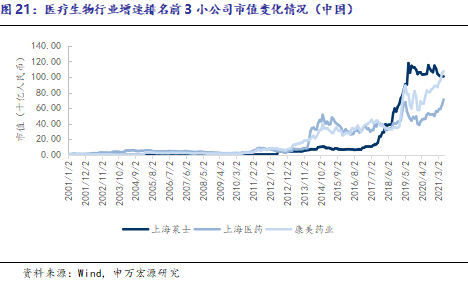

111家医药公司中有6家公司成长为大公司。根据我国09年上市公司数据,医疗生物行业共有111家上市公司,市值均小于205亿人民币,其中有6家公司成长为大市值公司。按照增幅排名前三名的公司分别是上海莱士(22.92)、上海医药(14.65)以及康美药业(13.36)。

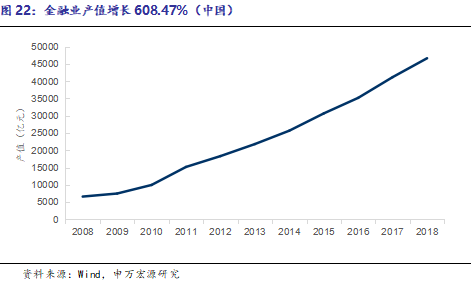

(2)金融业

2004-2009年增速608.47%,排名第一;2009-2014年增速达385.90%,所有行业中排名第六。该行业2014年产值46665.20亿人民币,占比7.25%,2004年产值6586.80亿元,占比4.09%,产值增长达到608.47%。

我们着重研究非银金融行业,我国09年非银金融行业共32家公司,27家公司09年市值小于205亿人民币,其中有5家小公司成长为大市值公司,比例为18.52%。按照市值增幅排名前三公司分别是广发证券(63.5)、国投安信(34.6)、中航资本(10.65)。

4.2美国:金融、信息、消费品、医疗等行业有较多小公司成长为大公司

第一:分析2009年-2017年期间各个行业中的小公司成长为大公司的比例。

与第二章中使用的方法一样,我们以51.67亿美元为临界值,分别求出大于与小于51.67亿美元的公司2017年6月30成长为大公司的比例。其中占比1代表2009年市值大于51.67亿美元的公司成长为大公司的比例,占比2代表2009年市值小于51.67亿美元的公司中成长为大公司比例。

各行业均有小公司成长为大公司。其中电信业务、日常消费品、房地产、非日常生活消费品、医疗保健、能源、信息技术8大行业占比均超过5%

大行业出现大公司的数量多。美国信息技术、非日常生活消费品、金融、医疗保健四大行业,拥有较多的上市公司(462家、365家、513家、379家),对应的大公司数量也更多(24家、26家、22家、20家)。

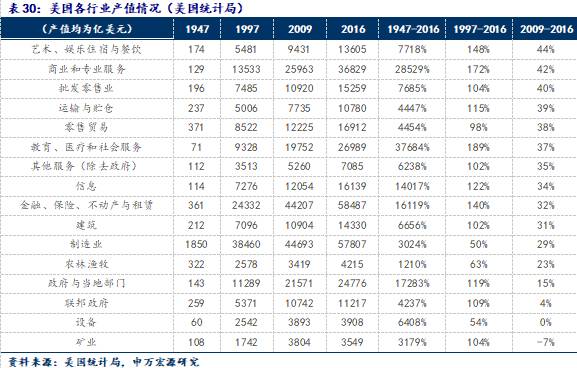

第二:根据根据美国统计局分类,美国行业共细分16个行业,包括农林牧渔、矿业、设备、建造、生产等。

根据美国统计局官网数据,自1947年来,由于美国GDP发展较快,各大行业产值均有较大提升。仅矿业2009至2016年产值出现负增长。

通过以上两部分数据,我们认为产值增速较快的行业会有更多小公司成长为大公司。分析各行业产值的增速与行业内公司成长数量之间的关系。具体我们分析以下四个行业:

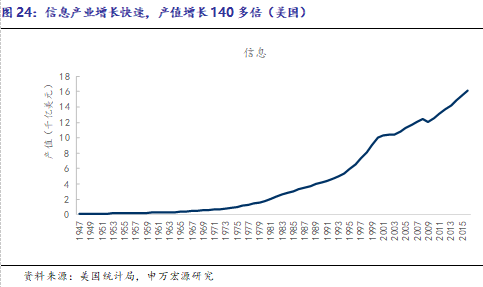

(1)信息

1997-2016年增速达121.81%,所有行业中排名第6。根据美国统计局分类与GICS行业分类,美国信息行业将对应GICS中信息技术。该行业2016年产值占比达5.01%(1947年占比2.42%);产值达到1.61万亿美元,同比1947年增长140.17倍。

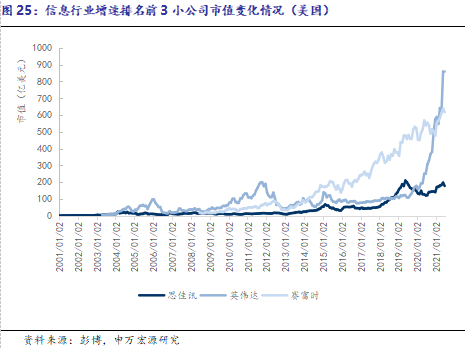

信息技术行业中的462家小公司中有24家成长为大公司。美国信息行业09年共计509只股票,占美国09年上市总股票数量的15.80%。其中有462只股票市值偏小(09年小于51.76亿元),24家较小公司成功成长为大市值公司。按照增幅排名前三的公司是思佳讯(23)、英伟达(20)、赛富时(19)。

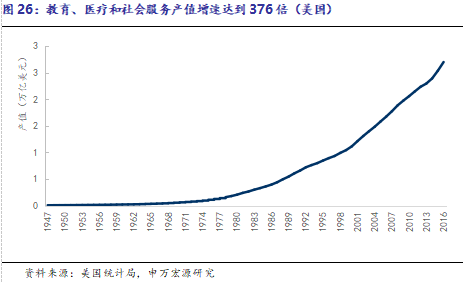

(2)教育、医疗与社会服务:医疗保健

1997-2016年增速高达189%,所有行业排名第一。美国教育、医疗与社会服务对应GICS一级行业中的医疗保健行业。该行业2016年产值达到2.70万亿美元,占比高达8.38%(1947年占比仅为1.51%),同比1947年产值增长376倍,是美国发展第一快速的行业。

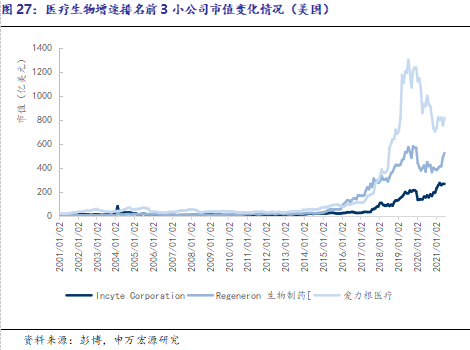

医疗保健行业中379家小公司有20家成长为大公司。医疗保健行业2009年共有417只股票,379家公司市值小于51.67亿美元,其中有20家市值较小公司成长为大公司。市值增幅排名前三的公司是IncyteCorporation(90.5),Regeneron生物制药(37.49)以及爱立根医疗(28.61)

(3)金融、保险、不动产与租赁:金融、地产