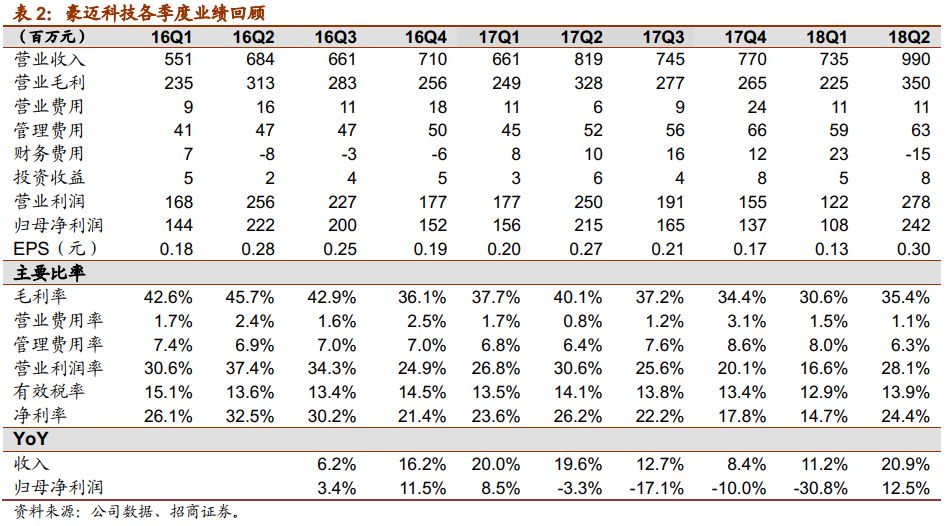

公司2018年上半年收入17.25亿元,同比增长16.56%。Q2单季收入9.9亿元,同比增长21%,比Q1增长11.18%加速增长。其中内销收入7.9亿,占46%,增长16.6%,外销收入9.3亿,占54%,同比增长16.5%。

1)

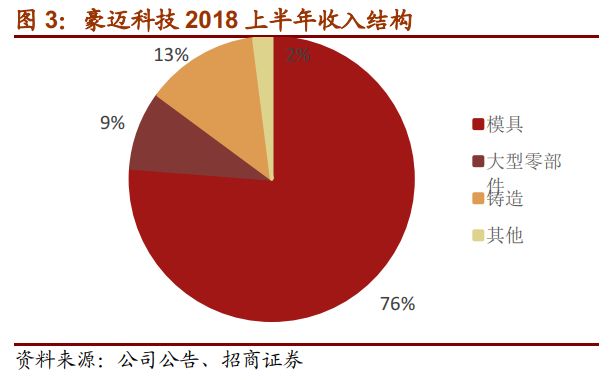

轮胎模具业务收入13.3亿元,增长9.67%,收入占比76.24%

,上半年增长最快的为工程胎,生产一直很忙,目前在手订单饱合,但目前占比在个位数;增长其次的乘用胎,增长最慢的为重卡用的载重胎,也和行业相符。为公司在个性化、工艺复杂、技术要求高的轮胎模具制造市场上遥遥占据领先地位,

目前在全球外购轮胎模具国际市场占有率20-25%,未来有很大可能提升至30%甚至40%左右

。

2)

随着新建产能的陆续释放以及客户认可度进一步提升,铸造产品收入2.22亿元,增幅高达96.5%,收入占比12.86%

。公司铸造主要客户是西门子+阿尔斯通+卡梅隆+GE,以风电为主,三期产能今年春节后已经开始投产,目前利用率接近1/3,总体产能基本达到9万吨铸铸+1万吨铸钢=10万吨,目前售价约为9000-1000元/吨,成品率95%,1/5到1/6是给公司内部燃气轮机配套。

目前公司铸造产品的订单非常饱满,铸造生产周期约2个月,现已排产至11月,全年均能保持高速增长

。

3)

大型零部件加工收入1.53亿,同比增长6.13%,收入占比约9%。

公司最初是给GE加工燃气轮机零部件,从银川采购的毛坯件到公司加工,然后发到全世界,后来客户拓展到三菱和西门子,现在还在接水利发电和蒸汽发电设备订单。燃气轮机从2017年开始订单有所下滑,目前增长较多是能源类的其他零部件,目前在手订单明显比上半年好转,产品主要外销。

2、原材料及人工成本上涨毛利率承压但同比Q1已经有明显好转

受原材料价格上涨以及人工成本增加的影响,18H1整体毛利率为33.4%,同比下降5.6个百分点;2018Q1单季度销售毛利率为30.6%,

Q2单季度毛利率为35.4%同比Q1已有明显好转

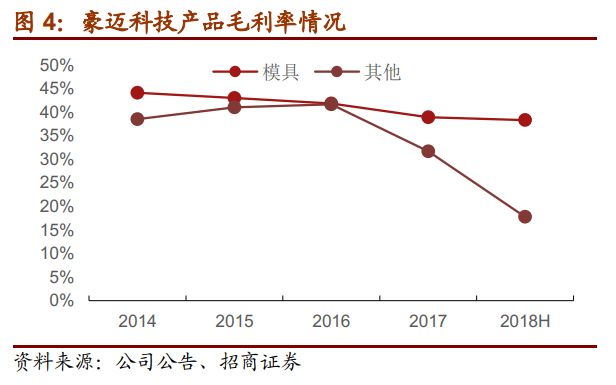

。分产品来看,上半年轮胎模具毛利率为38.28%,同比下降2.15个百分点;其他毛利率17.77%,去年同期33.85%,下降15.5个百分点。内销毛利26.71%,同比下降5.33个百分点;外销毛利39.28%,同比下降5.78个百分点。轮胎目前外销的比例在上升毛利率较好对冲一部分,而低毛利的铸造收入翻倍导致公司收入结构变化影响较大。

3、毛利率拖累及费用增长影响归母净利

3、毛利率拖累及费用增长影响归母净利

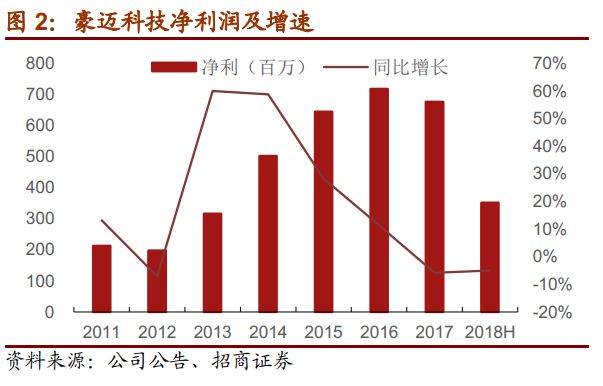

公司上半年实现归属于上市公司股东的净利润3.5亿元,同比下降5.06%,明显低于收入增长的16.56%,主要系毛利率下滑及费用上涨拖累。

上半年公司三费合计1.51亿元,同比上升了13.53%,期间费用率为8.3%。

1)销售费用为2208万元,同比上升27.4%,其中运费增加了114万,境外佣金增加了120万(主要和结算时点相关),工资增长了100万;2)财务费用为761万元,相比去年的降低了57.97%,主要是上半年人民币总体是升值的,18H1汇兑损失400万,去年同期为收益500万,差额900万。另外本期的利息支出也较多,公司目前短期贷款7.5亿,主要是增长了一部分美元贷款以对冲汇率,理财3.7亿收益归入其他收益也有影响,因而投资收益1269万增长48.28%;3)管理费用1.22亿元,同比增长25.2%,

增长主要是研发费用7304万,同比增长2000万,公司目前在新产品、生产设备上的投入还是比较大。

公司上半年经营活动现金流下滑61%,

18H1为1.07亿,去年同期为2.8亿,主要原因系市场资金目前紧张,很多客户原来是现金用的比较多,现在是票据比较多,但客户资质还是良好。

4、公司海外业务占比较大下半年继续好转

上半年年公司外销收入为9.34亿元,占比为54.17%,同比增长16.53%,

公司积极布局海外子公司。

公司在海外设有GlobalManufacturing Services,Inc(美国子公司)、豪迈欧洲(80%)、豪迈泰国(99.9%)、豪迈印度(99.9%)多家子公司,主要满足大客户售后服务的要求,主要起辅助功能,因此产品生产能力暂时较弱。目前仅有泰国和印度子公司实现了小额盈利(分别为1437万和473万),美国子公司目前亏损仍达347万,

国外设点主要是服务,但对公司拿单有积极作用,未来随着市场形势变化,上述海外子公司也具有一定的生产潜力。美国市场目前占到公司收入10%左右

,中美贸易战对公司海外业务产生负面影响具体程度有待观察,但就公司目前的订单情况来看,影响幅度不大。

受轮胎双反影响国内企业市场恶化,下游轮胎厂商开始进入下行周期导致公司收入增速放缓,随着成本及竞争压力不断加大,轮胎厂商逐渐转向高端市场。目前国外模具自制的大概占比30%,

全球前三强都有自已的模具厂,轮胎厂自制模具现在是自然萎缩的过程,轮胎厂有内部采购转到外部采购的趋势,

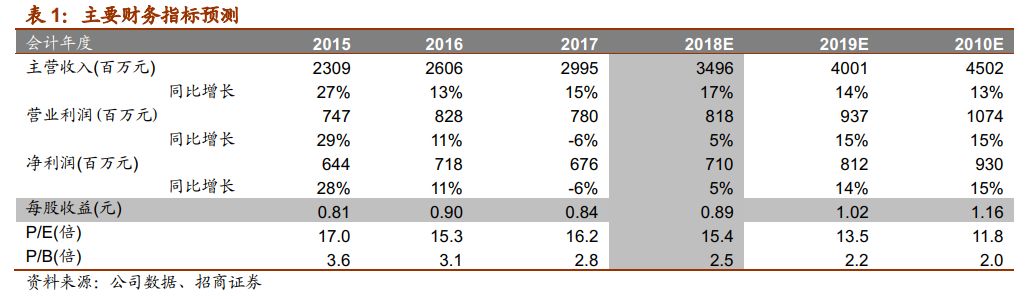

公司市占率一直在提升,长期发展态势不变。8.6号公告的持股6.35%的股东冯民堂拟减持700万股主要系个人有投资需求,今年是公司压力较大的一年,但订单及业绩逐季好转,我们预计全年

净利分为7.1亿,目前对应PE为15.4倍,审慎推荐

。

风险提示:原材料价格持续上涨;竞争加剧;中美贸易战加剧