文:

凭栏欲言

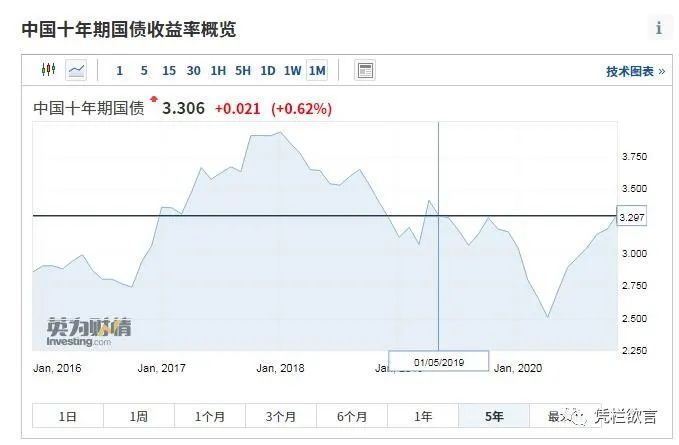

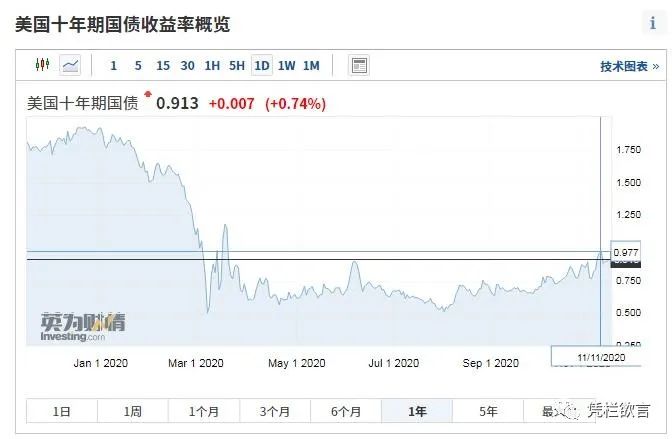

11.17

日,中国十年国债收益率3.306%,创近两年新高;美国十年美债收益率近日一度突破0.97%,创逾半年新高。

国债收益率是资产定价的锚,

风险资产压力山大。

01

投票机和称重机

对于风险资产尤其是股市来说,

短期,股票是投票机;长期,股票是称重机。

从长期看,股票市场的最终价格只反映经济的产出(GDP)。

美国1964年-1981年,17年时间,美国经济规模增长了5倍,但道琼斯指数从874.12变为875,几无变化。如果在1964年买了美国股票,17年间几无收益,这是对股票市场超涨和实体经济错位的修复。

2000

年1月,美国道琼斯指数飙涨至11750.28点,但经济产出并未跟上,股市价格和经济产出再次错位。随后网络泡沫爆破,直至2006年10月,道琼斯指数才追平2000年1月数据。如果在2000年1月买了美国股票,约7年时间将毫无收益,期间美国GDP增长了约2成。这又是股票市场超涨和实体产出错位的修复。

从对比来看,显然是跨越了70年代滞涨期(加息期)的股票市场修复时间更长。

长期来看,股票价格只反应经济产出(GDP)。

2020年股市连创新高而经济产出哀鸿遍野,

这意味着,股市未来将有很长一段时间,没有回报。如果中间过程中夹有滞涨阶段,时间会更长。

但短期上,股票价格和经济产出关系并不紧密,投机狂热和利率过低,两个因素都会驱动股市价格暴涨,从而偏离经济产出,

但会在未来还债

。

1)

利率。

利率是借贷的时间成本,是对时间的定价。人都喜欢确定性,有句话一鸟在手胜过二鸟在林,抓在手里的鸟具有确定性,好过两只不具有确定性的鸟。但利率过低则改变了这一谚语,利率过低代表在手的有确定性的鸟定价很低,而在林的具有不确定性的鸟定价很高。

收益差异会驱动人们争相放飞手里的鸟去抓林里的鸟。

但却忘了,流行性陷阱和潜在通胀不会让利率一直稳定的呆在低位,

一旦利率反弹,

林里的鸟可是会飞走的。

从4月份开始,无风险利率明显反弹,

十年美债收益率由0.5%反弹至超0.9%。林子里的鸟确定不会飞走吗?

2)

投机狂热。

郁金香、南海泡沫等都是投机狂热,这是一种狂热情绪诱发的非理性。但居民的钱就那么多,

用于投机则会挤压消费

,压制经济,加剧与经济产出的背离。

非常明显,当前美股价格屡创新高,就是利率过低、叠加美联储故意诱导投机狂热(

或被称为抑制恐慌、预期引导等,其实就是诱导投机

)所造成的。

目前,中国无风险利率(十年国债)反超疫情之前,已创近两年新高,美股十年国债收益率也创出2020年3月股灾之后的新高。无风险收益率反弹影响之下,修复股市超涨与实体错位的爆破点越逼越近。

02

降息与量化

美元还在量化宽松,所谓量化,无非就是利率上的手段用尽了,只能从数量上想办法。

但利率才具有对时间定价的作用(利率越低,资产折现率越高),量只能从价格是货币具现这方面起作用(MV=PQ,货币*流转速度=价格*数量)。

降息可以提高资产折现率,几乎可以确定性的推动金融资产价格上涨,从而规划出

确定性的货币流向

(降低时间成本,让林中的鸟变贵,而不让手中的鸟变贵),其中一个效果就是降息对CPI影响较小,

这就是为什么2008年放水至今,CPI并不显得特别高的原因,因为资金都流入金融了;

但量化宽松却不会提高资产折现率,

货币流向难以先天划定确定方向

,它不一定会提高林中鸟的价格,也可能会提高手中鸟的价格(货币对CPI影响较大),量化宽松

需要央行配合,进行

金融

投机(情绪)诱导

,防范资金冲击实体。

比如美联储下场购买金融资产,就是进行金融投机情绪诱导,诱导资金流入金融资产,而不让货币冲击商品(美联储以CPI过低为借口放水,实际上想要CPI超过2%,只要不诱导资金进金融早就实现了)。

但情绪总是多变的,情绪(被诱导)方向越是一致,情绪变化的破坏性越大。

降息会提高资产折现率而较少影响通胀,但量化宽松却可能会全面性推升价格,诱发通胀拉暴金融资产!

格雷厄姆说:“好主意带给你的麻烦多于坏主意”!

好主意是有条件限制的,忘了条件限制会带来比坏主意更多的麻烦,各国央行似乎忘记了条件限制,

也或者限制尚未逼近极限

得过且过。

货币跨国竞争、流动性陷阱和通胀,量化宽松具有多重限制,如果忘记了限制,量化宽松这个好主意的麻烦会多过坏主意。

货币跨国竞争和流动性陷阱的存在,量化宽松也无法将美元无风险利率持续压制在底部,十年美债收益率已经从4月的0.5%,反弹至目前的0.9%,量化宽松的麻烦正在酝酿!

一旦美股无法承载疯狂的印钞量,那么天量货币就会另寻套利领域,无非就是

资本外流和流入通胀

两条路。

诺贝尔奖获得者,阿马蒂亚·森说:“发生大饥荒的地方,没有一次是因为粮食不足”。

通胀改变粮食分配而已。

03

憋气比赛

中美资产价格(中房美股)与经济产出严重背离(存在极大的泡沫)是客观事实,先爆发问题的一方会诱发资金避险逃离,从而缓解对方的问题,谁的问题先浮出水面将成为对方的献祭品。

对美国来说,有世界货币优势,更具主动权,托住资产价格(美股价格)决定于

利率(已无空间)和投机诱导(其他措辞还有预期引导或恐慌平抑,无限量买入资产就是一种资产投机诱导)

;

对于中国来说,托住资产价格的重点不在于利率或投机诱导,而在于前置条件汇率(平衡国际收支)。中国只有托住汇率的前提下,才能谈托住资产价格。

汇率是中国托住资产价格的前置条件。